Opsiyon delta riskini yönetme

Opsiyon işlemlerinde seriye başladığımız günden bu yana aynı şeyi söylüyorum:

Opsiyon işlemlerini yapmak için müthiş matematik bilmeye gerek yok. Opsiyon fiyatlaması karmaşık mı evet karmaşık. Bunu bilmemiz opsiyon işlemlerinde karlı sonuçlar almamız için ön şart değil.

Kavramları tekrar özetleyecek olursam:

Call opsiyonu alırsak

Fiyatlar yükselirse kazanırız.

Delta pozisyonumuz pozitif olur

Call opsiyonu satarsak

Fiyatlar yükselirse zarar ederiz.

Delta pozisyonumuz negatif olur.

Call opsiyonu aldığımızda vade sonu getirisini hesaplamak için şu formül kullanılır:

Maksimum (0, spot-kullanım fiyatı)

Vade sonunda spot kullanım fiyatından yüksek ise kar, değil ise sıfır olacak. Hesaplama kolaylığı için prim göz ardı edildi.

Call opsiyonu sattığımızda vade sonu getirisini hesaplamak için şu formül kullanılır:

-1 x Maksimum (0, spot-kullanım fiyatı)

Vade sonunda spot kullanım fiyatından yüksek ise zarar, değil ise sıfır olacak. Hesaplama kolaylığı için prim göz ardı edildi. Satış yaptığımız için formülün önüne (-1) koydum.

Put opsiyonu alırsak

Fiyatlar düşerse kazanırız.

Delta pozisyonumuz negatif olur

Put opsiyonu satarsak

Fiyatlar yükselirse prim kadar kar ederiz.

Delta pozisyonumuz pozitif olur.

Put opsiyonu aldığımızda vade sonu getirisini hesaplamak için şu formül kullanılır:

Maksimum (0, kullanım fiyatı-spot)

Vade sonunda spot kullanım fiyatından düşük ise kar, değil ise sıfır olacak. Hesaplama kolaylığı için prim göz ardı edildi.

Put opsiyonu sattığımızda vade sonu getirisini hesaplamak için şu formül kullanılır:

-1 x Maksimum (0, kullanım fiyatı-spot)

Vade sonunda spot kullanım fiyatından düşük ise zarar, değil ise sıfır olacak. Hesaplama kolaylığı için prim göz ardı edildi. Satış yaptığımız için formülün önüne (-1) koydum.

Opsiyon riskleri işe aşağıdaki gibiydi:

Delta

Gama

Vega

Teta

Rho

Risklerin ne olduğunu hatırlayalım:

Delta spot bir birim değiştiğinde opsiyon fiyatının ne kadar değişebileceğini gösterir.

Gama spot bir birim değiştiğinde deltanın ne kadar değişeceğini gösterir.

Vega volatilite %1 değiştiğinde opsiyon priminin ne kadar değişeceğini gösterir.

Teta zaman ile opsiyon fiyatı ilişkisini gösterir.

Rho faiz artışının opsiyon fiyatı üzerinde etkisini ölçer.

Teta ile gama birbirine zıt işaretlidir. Gama pozitif bir portföy taşınırsa o zaman teta negatiftir. Hareket olmazsa kayıp olacaktır.

Opsiyon işlemlerini yaparken delta koruması yapılması avantajlı sonuçlar elde edilmesini sağlayabilir, zarar riskini de azaltabilir.

Eğer önümüzdeki dönem volatilitesi opsiyon volatilitesinden yüksek gerçekleşirse delta korumasından kar edilme ihtimali çok yükselir.

Delta korumasını nasıl yapacağız?

Siz değerli okuyucularımız için bir Excel modeli hazırladım, yazının sonunda paylaşacağım. Şimdi kavramlar:

Call opsiyonu aldıysak o zaman delta değerimiz pozitif olacaktır. Bu durumda delta koruması için spot satmamız gerekir.

Satılacak miktar delta rakamı ile belirlenir.

Delta pozisyonunu ben günde bir defa kapanışta ayarlayacağım.

Call opsiyonu sattıysak o zaman delta değerimiz negatif olacaktır. Bu durumda delta koruması için spot almamız gerekir.

Alınacak miktar delta rakamı ile belirlenir.

Delta pozisyonunu ben günde bir defa kapanışta ayarlayacağım.

Put opsiyonu aldıysak o zaman delta değerimiz negatif olacaktır. Bu durumda delta koruması için spot almamız gerekir.

Alınacak miktar delta rakamı ile belirlenir.

Delta pozisyonunu ben günde bir defa kapanışta ayarlayacağım.

Put opsiyonu sattıysak o zaman delta değerimiz pozitif olacaktır. Bu durumda delta koruması için spot satmamız gerekir.

Satılacak miktar delta rakamı ile belirlenir.

Delta pozisyonunu ben günde bir defa kapanışta ayarlayacağım.

Fiyatları ileri doğru Monte Carlo ile modelledim. Fiyat varsayımı ise Geometrik Brownian hareketine uygun oldu. Daha öne de dediğim gibi bunların detayına vakıf olmak isteyen olabilir ama yatırım yapmak, spekülasyon yapmak işlem yapmak için gerekli değil.

Sadece ne olduğunu bilelim: Deltayı günde bu modelde bir kere ayarlayacağız. İsteyen daha sıklıkla ayarlayabilir. Gün içi, kısa vadeli iş yapabilir.

Dosyada her seferinde yeni bir olasılık görmek için F9 tuşuna basmak gerekiyor.

Dosyada opsiyon fiyatlama formülleri de bulunuyor. (ALT+F11) tuşlarına basarak inceleyebilirsiniz.

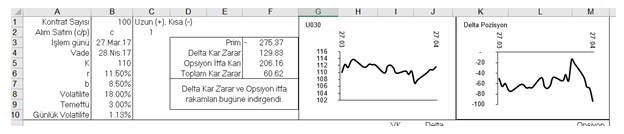

Call opsiyonu aldığımız bir senaryo sonucuna bakalım:

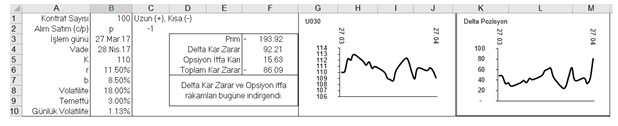

Aynı opsiyonu sattığımızdaki senaryolardan biri:

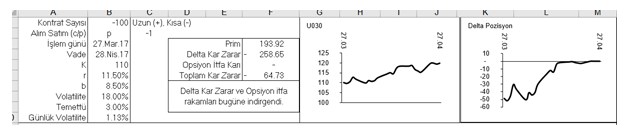

Put opsiyonu aldığımız senaryolardan biri:

Put opsiyonu sattığımız senaryolardan biri:

Dosyadaki formüllerin akışı:

Dosyayı indirmek için:

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Adnan Salih28 Mart 2017 17:55

Sayın Iyilik et kele: Henüz yokum.

-

İyilik et kele...28 Mart 2017 16:28

Adnan hocam,bg nin borsaokulunda sende var mısın?eğitim veriyor musun?

-

karpuzcu sabahattin28 Mart 2017 12:37

hikayeden fasarya.yazarın kendi de anladığını sanmıyorum.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku