Minimum korelasyon portföy stratejisi

Geçtiğimiz hafta korelasyon konusunda bir hayli fikir geliştirmiştik. Korelasyon neden önemli konusuna eğilmiş analist gözüyle değerlendirilip yatırımcılara sunulan korelasyon rakamları ve yorumlarının işe yaramadığından bahsetmiştik. Son yazımızda ise korealasyon/kovaryans matrislerini kullanarak Maksimum Sharpe ve Minimum Varyans portföylerini Excel Solver ile çözmüştük.

Bugün internette bu bağlantıda inceleyebileceğiniz Minimum Correlation Algortimasınında anlatılan 2nci yöntemi BİST’e uygulayacağız. Karşılaştırma ölçütümüz ise BIST30 endeksi olacak.

Strateji testi 23/2/2007 tarihinden 26/5/2016 tarihine kadar olan veriyi kapsayacak.

Stratejide kullanılan hisseler:

Listeyi oluştururken başlangıç tarihinden önce halka arz edilmiş hisseleri seçtim. Dikkat edecek olursanız listede HALKB yok, onun yerine TSKB var. TAVHL yok CLEBI var vs.

Stratejinin hedefi mümkün olabilecek en iyi çeşitlendirmeyi herhangi bir optimizasyon yapmadan ve tahmin yöntemi kullanmadan gerçekleştirebilmek.

Yöntemi adım adım özetleyelim:

- 1.Hisse günlük getirileri kullanılarak korelasyon matrisi hesaplanacak.

- 2.Korelasyon matrisindeki 1 değerleri çıkarılacak

- 3.Her bir hissenin sütunu için ortalama korelasyon değeri hesaplanacak

- 4.Her bir hisse için hesaplanan ortalama korelasyon değerinin tüm hisseler içerisinde kaçıncı sırada olduğu hesaplanacak (rank)

- 5.Sıra sayısı Power olarak isimlendirilen sayı ile yükseltilecek veya düşürülecek. Biz 1 kullandık. Üs azaltılırsa eşit ağırlığa doğru gider, artırılırsa sırlamadaki yerin önemi daha da artar

- 6.Üs ile çarpılmış ortalama değerin sıralamaları toplanacak

- 7.Her bir hissenin ortalama korelasyon değerinin sıralaması bir üst maddede elde edilen rakama bölünecek ve sıralama ayarlı rakam düzeltilecek

- 8.Bütün hisselerin korelasyon ortalaması ve bu korelasyonun standart sapması hesaplanacak

- 9.Yukarıda hesaplanan değer ile hisselerin her bir hücredeki korelasyon değerleri 1-normal dağılım kümülatif fonksiyonu ile düzeltilecek

- 10.Yukarıdaki maddede oluşturulan matrise 3-7 arası maddeler uygulanacak

- 11.Yukarıdaki maddede elde edilen matris için 8. Madde uygulanacak

- 12.Yukarıda ele alınan 4 maddede hesaplanan sıralama değeri her bir hissenin satırındaki normal dağılım değerleri çarpılacak

- 13.Sütun toplamları elde edilecek

- 14.Sütun toplamlarının toplamı bulunacak

- 15.Her bir ütun toplamının genel toplama oranı hesaplanacak

- 16.Hisse senetlerinin volatiliteleri hesaplanacak

- 17.Volatilitelerin tersi hesaplanacak (1/vol)

- 18.1/vol değerleri toplanacak ve her bir hissenin 1/vol değeri toplama bölünerek volatilite ağırlığı hesaplanacak

- 19.15'inci maddede hesaplanan rakam ile 18nci maddede hesaplanan rakam çarpılarak hissenin portföydeki ağırlığı hesaplanacak

Adım adım yazınca zor görünebilir, paylaşacağım Excel dosyasında herşey hazır olduğu için hesaplamalar kolaylıkla incelenebilir.

Geriye tek bir konu kalıyor: Korelasyon matrislerinin kaç gün geriye giderek hesaplanacağı.

Biz bunun için çoklu bir yöntemi tercih ettik: 252-180-120-60-40 günlük süreler için korelasyon matrisleri hesapladık ve test ettik

Portföyü her gün gün sonunda yeniden hesaplayıp dağıttığımızı varsaydık. Bu yöntem yerine haftalık/aylık dönemler de kullanılabilir. Bununla birlikte Türkiye hızlı değişen bir piyasa olduğu için günlük ayarlama daha iyi sonuç verecektir.

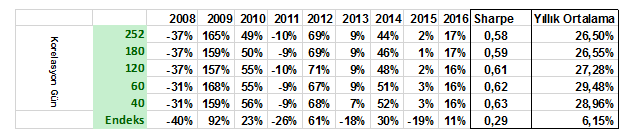

Sistemin karşılaştırmalı olarak yıllık getirilerini inceleyebiliriz:

Sistem tüm yıllarda %100 yatırımda olmasına rağmen endeks getirisini ciddi şekilde aşmayı başardı.

Sharpe rasyosu ise BIST’e göre 2 kat olarak gerçekleşti.

Sistemin güçlü tarafı korelasyon gün sayılarının getirileri çok da fazla değiştirmiyor oluşu. Rakamları kontrol ettiğimizde en ideal gün sayısının 60 olduğu gözmüze çarpıyor, 60 gün 3 takvim ayı demek.

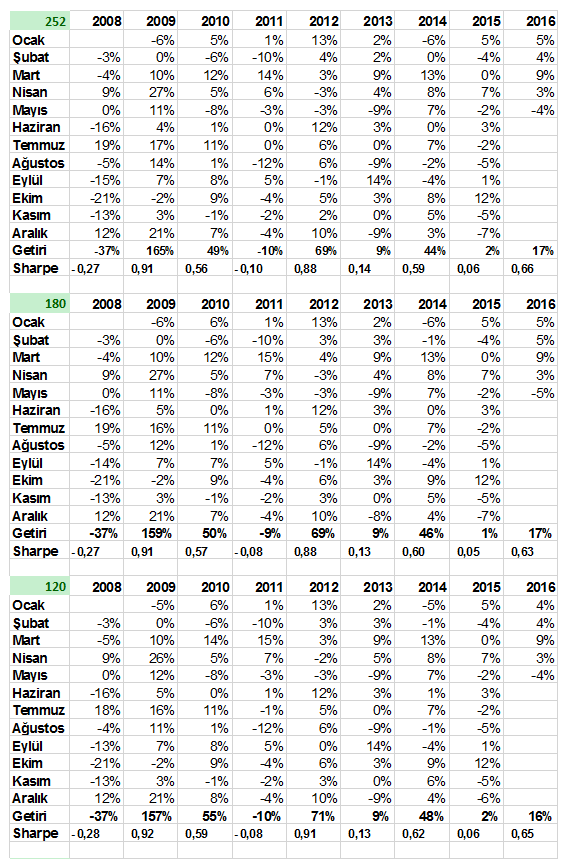

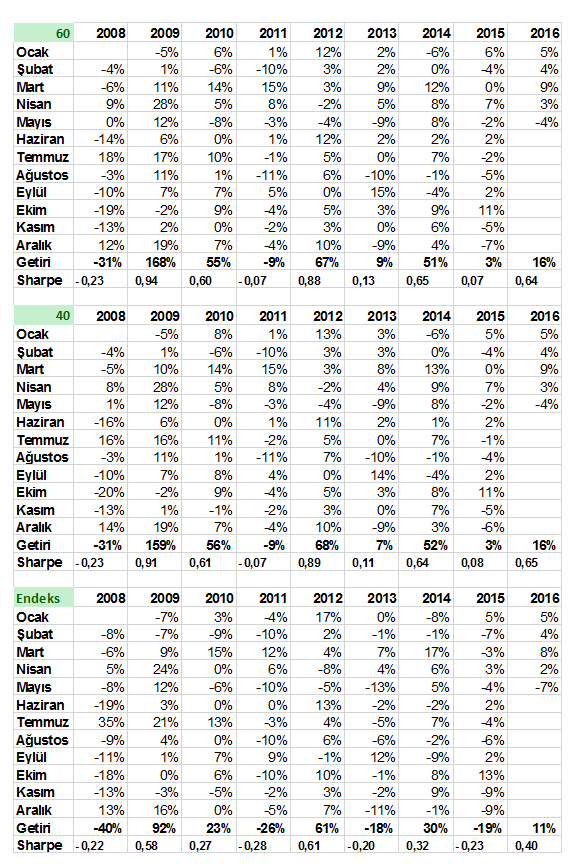

Gün sayıları ve endeks olmak üzere detaylı tablolara da bakabiliriz:

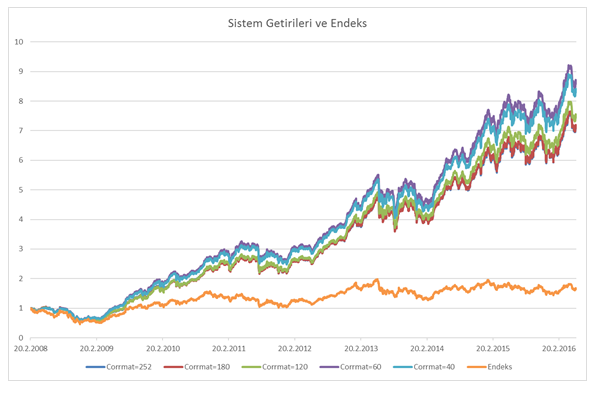

Sistemin değişik günlerle hesaplanan korelasyon matrisleri için elde edilen bileşik getirilerini ve endeksi birlikte inceleyelim:

Sistemin istikrarlı olarak endeksin getirisi üzerinde getiri elde ettiğini grafikten de gözlemleyebiliyoruz.

Çalışmayı yaptığım dosyayı bu adresten indirebilirsiniz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku