Endeks opsiyon örnekleri

KÂR ETMEK İÇİN NE YAPMALIYIZ?

Son iki yazıda opsiyonlar ile ilgili detay sayılabilecek yazı ele aldım. Yazılara gelen tepkileri okuyuculardan olumlu sektörden olumsuz olarak tasnif edebilirim. Sektörün önemli bölümünün opsiyonlara olan ilgisi yok denecek kadar az ve öğrenmek için de zahmete katlanmak istemiyor görüntüsünde. Bunları müşteri anlamaz zaten kalkanının arkasına sığınmış durumdalar. Piyasa zaten çok sağlıklı değil anormal bilgi kirliliği var bir de üstüne yatırımcının kullanabileceği bir yatırım aracının baltalanması doğru değil. Opsiyonların gelişmiyor olmasının çeşitli sebepleri elbette vardır. Burada kullanılan yazılımların eski oluşunun, geliştirme için çok para istenmesinin de payı mutlaka vardır. Borsa İstanbul’un web sitesinde ise maalesef sadece duyurular ve bültenler var. Büyük bir karmaşa içinde hiçbir açıklayıcı örnek yok.

Bizi yatırımcılar olarak üzerimize düşeni yapalım, yılmadan devam etmek gerekiyor. Meşhur hikayedir topal karınca Mekke’ye doğru yola koyulmuş. Görenler nereye demişler hacca gidiyorum demiş. Gülmüşler ve hem karıncasın hem ayağın topal varamazsın demişler. Karıncanın cevabı da olsun yolunda ölürüm olmuş. Bu hikâyeden yatırımcının çıkarması gereken ders şudur: Yatırımcı daima tek başınadır, her işini kendisi yapmak zorundadır çünkü para kendi parasıdır.

Opsiyonlar zor mu? Evet zor. Hesaplamak için iyi matematik bilmek gerekiyor mu? Evet gerekiyor. Başka bir soru sorayım. Araba yapmak çok mu kolay? Çoğumuz arabaya biniyoruz. Arabayı kullanmak için imalatını bilmemize gerek yok. Fren durduruyor, gaz hızlandırıyor, direksiyon döndürüyor desem komik olacak ama durum böyle.

Opsiyonlarda da benzer bir açıklama mümkün.

Opsiyonlar alıcısına hak, satıcısına yükümlülük verir.

Tüm opsiyonların vadeleri vardır.

Put opsiyonları fiyatlar düşerken kazandırır.

Call opsiyonları fiyatlar yükselirken kazandırır.

Call ve put opsiyonları ile portföy yaparak çeşitli getiri profilleri elde edebiliriz. Bu da arabayı modifiye etmeye benzer.

Opsiyonların risklerini dün yazmıştım:

Delta spot bir birim değiştiğinde opsiyonun fiyatının ne kadar değişeceğini gösterir.

Gama spot değiştiğinde deltanın ne kadar değişeceğini gösterir.

Vega volatilite değişimleri sonrasında opsiyonun fiyatının ne kadar değişeceğini ölçer.

Teta zamanla alakalıdır. Zaman geçtikçe hiçbir şey değişmezse opsiyonun değeri düşer

Gama ve teta işaretleri birbirinin daima tersidir.

Tüm bunları hesaplayan Excel kodları da vardır, bize düşen ne olduğunu bilmek değerleri okuyabilmek.

Delta ve gamayı biliyorsak spot oynadığında opsiyon ne kadar kar edecek onu da hesaplayabiliriz:

DELTA x SPOT DEĞİŞİM + ½ GAMA x SPOT DEĞİŞİMİN KARESİ

Yine dört işlem.

Opsiyon portföyü taşıyorsak benzer dayanak varlıklar için tüm değerleri toplayıp opsiyon portföyü için delta, gama, vega, teta bulabiliriz. Bu değerleri kullanarak da portföyün ne kazanıp kaybedeceğini hesaplayabiliriz.

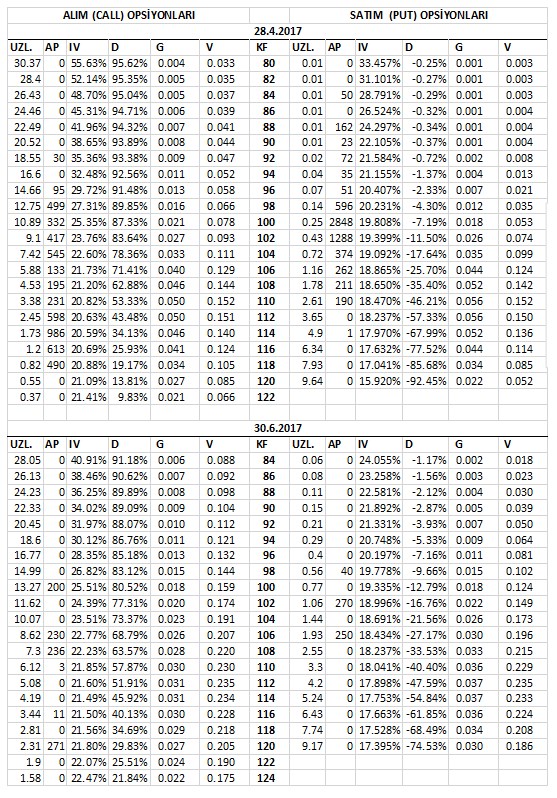

Son örneğimizde kullandığımız bülten verilerini aşağıya aldım:

Strateji üretmeye başlayabiliriz.

Borsada yönün ne olacağını kestiremiyoruz ama ekrana baktık volatiliteler çok düşük. Geçmişten de biliyoruz ki volatilite ne zaman dibe yanaşsa o zaman büyük hareketler geliyor demektir.

O zaman delta nötr bir strateji kurabiliriz.

Bunun için nisan vadeli 110 kullanım fiyatlı 2 tane call opsiyonu aldığımızda 1 tane kontrat satmamız gerekir. Kontratın fiyatı 109,150.

Bugüne geldiğimizde ve pozisyonu hiç değiştirmeden baktığımızda kontrat fiyatı 109,750 zarardayız. Opsiyon fiyatı da dünkü kapanışta %19 volatilite ise 3,2 olmalı.

Opsiyonlara toplam 338 x 2 TL prim ödemiştik. VIOP pozisyonu zararı ise 10915-10975 TL olacak.

Buradan beklediğimiz hareketin olmadığını görüyoruz. Zamanlama yanlış oldu.

Bu pozisyonu hareket beklemeyen bir yatırımcı tam tersi olarak oluşturabilirdi: 2x 110 call opsiyonu sat ve 1x kontrat al. Bu durumda pozisyon karlı olacaktı.

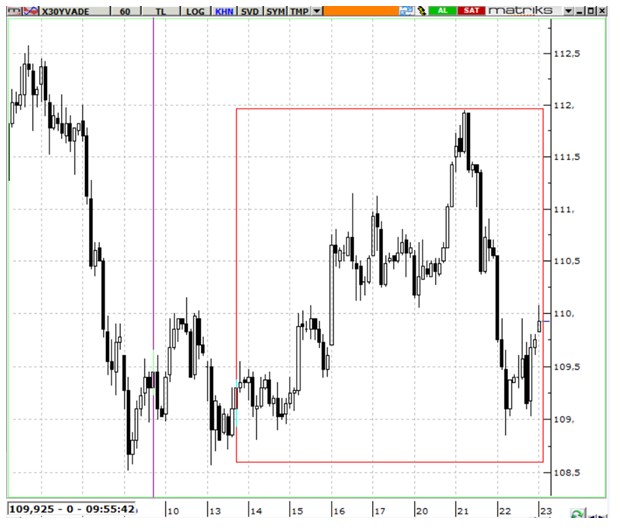

VİOP nisan kontratı fiyatı 60 dk. bakalım:

VİOP kontratı 14 Mart sonrasında 109-112 hareketini yapmış sonra da geri gelmiş durumda.

2X call opsiyonu alıp bir tane kontrat sattığımızda 112 fiyat ile ne olacaktı ona da bakalım:

Fiyat 19 volatilite ile 4,36 olması gerekirdi. Bu durumda kâr zarar şöyle olacaktı:

436 x 2 – 338 x 2 opsiyondan gelen + 10915-11200 kontrattan gelen toplam ile birlikte 89 TL zarar olacaktı.

Delta-nötr stratejide zamanlama çok önem kazanıyor. Endeksin hali son 2-3 haftadır belli pek kıpırdamadan dar bir aralıkta kalmaya çalışıyor. Alt -üst aşırılıkları atarsak mart başından bu yana 109-112 aralığındayız:

16 Nisan'da referandum var demek ki referandum sonrasında büyük bir hareket bekleyebiliriz. Tüm grafikler buna işaret ediyorlar.

Delta nötr stratejiler için en uygun zaman nisan 2'nci hafta gibi görünüyor.

Dolar kurunun sakinliği ve 3,60 civarında hareket etmesi borsadaki olası satışları da dengeliyor. Bu da opsiyon alan yatırımcı için kâbus senaryosu: Aldım, bekliyorum hareket olmuyor ve opsiyon sürekli değer yitiriyor.

Örneklemek için söylüyorum, 2x call opsiyonu ve 1x kontrat kısa pozisyon sonrası endeks 10 bin puan düşse idi opsiyonların değeri sıfıra inecekti, 680 TL zarar olacaktı ama kontrattan kazanç bu zarardan daha fazla olacaktı. Toplam pozisyon karı 320 TL oranı da 320/680 yaklaşık %50 gerçekleşecekti. Opsiyonda kar için hareket şart. Bu örnek pozisyonlarda kar elde edemedik diye stratejilerden de vazgeçecek değiliz tabii ki. Geçen haftalarda petroldeki hareketi hep beraber ele almıştık. Petrol birkaç gün sonra aşırı hareketlendiğinde opsiyonlar ciddi kar yazmıştı. OVX hareketini grafikte hatırlayalım:

Bizde de mutlaka buna benzer bir hareket olacak. Stratejilerimizi rafine ederek umarım hareketin hemen öncesi en uygun pozisyona geçebiliriz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Can D.24 Mart 2017 13:57

Adnan Bey, VIOP Bülteninden Opsiyon Greekleri nasıl türetiyorsunuz ? Excel Template'i var mı ?

-

Orhan24 Mart 2017 13:41

Avrupa tipi Opsiyonlar Vade Sonunda Exercise edilir deniyor, hem de tetaya bağlı hergün değer yitiriyorlar. Vade sonundan önce satamıyor muyuz ? İlla ki vade sonunda mı paraya çevriliyor, öyle isa theta'dan dolayı genellikle zarar edilmez mi ?

-

Adnan Salih24 Mart 2017 12:33

Sayın SACMA: Beğenmediğiniz formül Taylor Açılımı ile elde edildi.

-

Adnan Salih24 Mart 2017 12:32

Sayın KIZILBAŞ MİLLETİNDEN ALEVİ DİNİNDENİM: Bana [email protected] adresine eposta atın lütfen. Teşekkürler

-

nuri23 Mart 2017 19:23

Dandik kağıtlar yılbaşından bu yana 2 kat arttı. sermayesinden çok kar açıklayanlar eksilerde geziyor

-

SToP23 Mart 2017 18:07

Adnan hocam sektörden olumsuz olur tabii çünkü bu sektör kafayı forexle bozmuştu,forex eğitimi vermek için çok heveslilerdi nedense!şimdi soğuk su içiyorlar...Herkesin anlamadığı şeylerden anlamak insana avantaj sağlıyabilir,bu motto ışığında yazılarını arşivliyorum üzerine de çalışıyorum

-

KIZILBAŞ MİLLETİNDEN ALEVİ DİNİNDENİM23 Mart 2017 15:23

YAZILARINIZ HARİKA VE BİLGİLENDİRİCİ .FAKAT YAZILARINIZI KOPYALAYIP WORD ATARKEN GRAFİKLERİ KOPYALAMAMASI KÖTÜ .KOPYALIYORUM ÇÜNKÜ BAZI YAZILARINIZI HATIRLAMAK İÇİN TEKRAR OKUYORUM.BUNUN BİR ÇÖZÜMÜ YOKMU .SAYGILARIMLA

-

SACMA..23 Mart 2017 12:48

DELTA x SPOT DEĞİŞİM + ½ GAMA x SPOT DEĞİŞİMİN KARESİ

-

erdinç23 Mart 2017 12:35

Hiç bir şey anlamadım.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku