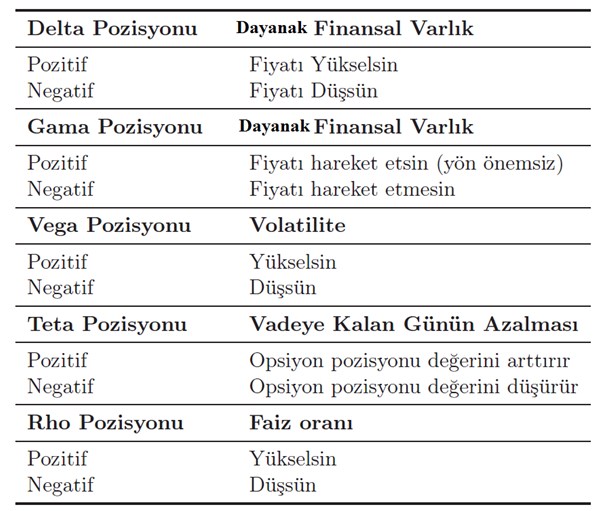

Delta, Gamma, Vega kim bunlar?

Opsiyonları anlatan yazımızın ikinci bölümünde opsiyon “greek” olarak tanımlanan opsiyon risklerine yer vereceğim.

Bu riskler nelerdir?

Delta

Gamma

Vega

Teta

Rho

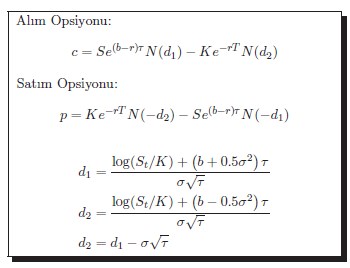

Opsiyon formülünün değişkenlerini hatırlayalım:

Değişkenlerin açıklamaları:

S: spot,

K: Kullanım Fiyatı,

T: Vadeye kalan zaman,

v: Volatilite,

r: Risksiz faiz,

b: Tasıma maliyeti.

b parametresi taşıma maliyeti olarak adlandırılacak ve aşağıdaki gibi işlem görecek:

b = r BSM 1973 hisse opsiyon modeli

b = r − q Sürekli temettü q ile 1973 Merton Hisse Opsiyon Modeli

b = 0 Black 1976, Vadeli ve Alivre opsiyon fiyat modeli

b = r − rf Garman Kohlhagen yabancı para opsiyon modeli.

Taşıma maliyeti ile formülü yeniden düzenleyelim:

Kim bunlar sorusunun cevabına geçebiliriz.

Delta

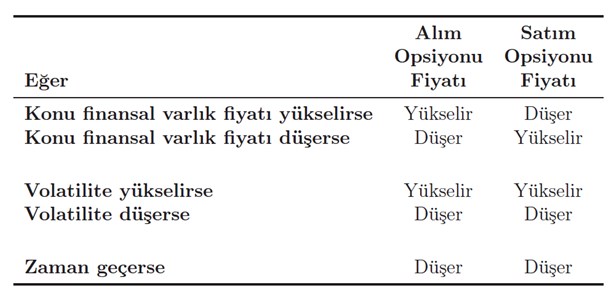

Delta spot bir birim değiştiğinde opsiyon fiyatının ne kadar değişeceğini tahmin etmek için kullanılır. Spot eğer 1 değişmiş ise ve delta değeri %50 ise diğer koşullar sabit kalmak kaydıyla opsiyon fiyatının 0,50 artmasını bekleyebiliriz.

- *Alım opsiyonları için Delta değeri sıfır ila 100 (başka bir deyişle %0 ila %100) arasında değişir.

- *Satım opsiyonları için Delta değerleri sıfır ila -100 arasındadır (%0 ve %-100 arasında). Başa baş alım opsiyonları Delta’sı yaklaşık 50 (%50),

- *Başa baş satım opsiyonları Delta’sı ise yaklaşık -50 (-%50) değerindedir.

- *Zaman geçtikçe veya volatilite azaldıkça alım opsiyonu Delta değerleri %50’den satım opsiyonu Delta değerleri-%50’den farklılaşır.

- *Volatilite artarsa, Deltalar %50 ve-%50 değerlerine ya da başka bir deyişle başa baş opsiyon delta değerine yaklaşır.

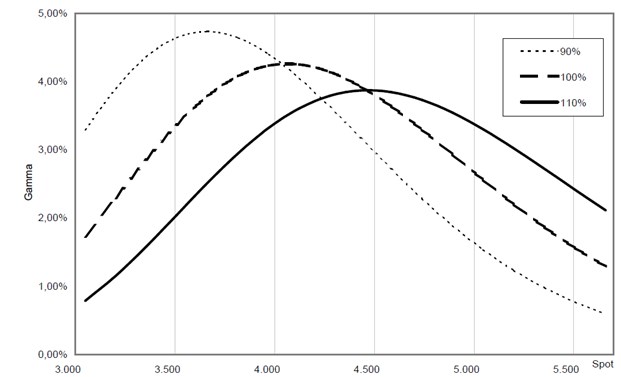

Gama

Gama spot bir birim değiştiğinde deltanın ne kadar değişeceğini tahmin etmek için kullanılır. Hem put hem call opsiyonları için pozitif değerdedir.

- *Başa baş opsiyonların Gama değeri, asli değerli veya asli değersiz opsiyonlara göre daha yüksektir. Volatilite artarsa, Başa baş opsiyonların gaması düşer, asli değerli ve asli değersiz opsiyonların gama değerleri ise yükselir.

- *Volatilite varsayımı değişirse Başa baş opsiyonların gama değeri ciddi oranda yükselebilir.

Vega

Vega volatilite %1 değiştiğinde opsiyon fiyatının ne kadar değişeceğini hesaplamak için kullanılır. Hem call hem put opsiyonları için pozitiftir.

- *Başa baş opsiyonların Vega değerleri asli değerli veya asli değersiz opsiyonlardan daha yüksektir.

- *Asli değersiz opsiyonların Vega değeri, opsiyon fiyatının % değeri olarak ele alınırsa en yüksektir.

- *Vade kısaldıkça tüm opsiyonların Vega değerleri düşer. Vega ile zaman arasında ters yönlü bir ilişkinin varlığından özetebiliriz.

- *Uzun vadeli opsiyonların Vega değerleri daha yüksek olur ve volatilitedeki değişimlere karsı duyarlılık kısa vadeli opsiyonlara nazaran yüksektir.

- *Başa baş opsiyon Vega değeri nispeten sabittir, volatilite değişiklikleri opsiyon değerini çok fazla etkilemez.

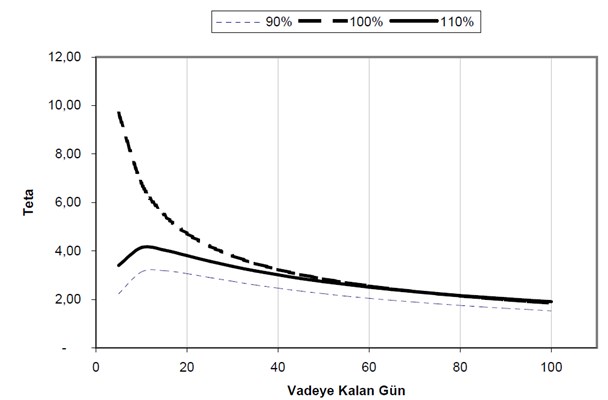

Teta

Teta zamanın opsiyon fiyatı üzerindeki etkisini ölçmek için kullanılır.

- *Başa baş opsiyonlar en yüksek Teta değerine sahiptir.

- *Teta, vade kısaldıkça yükselir. Kısa vadeli başa baş opsiyon, uzun vadeli başa baş opsiyona kıyasla değerini daha hızlı yitirir.

- *Volatilite artarsa (azalırsa) teta artar (düşer).

- *Yüksek volatilite olduğu dönemlerde, opsiyonun zaman değeri daha yüksektir ve dolayısı ile günlük değer kaybı da daha fazla olacaktır.

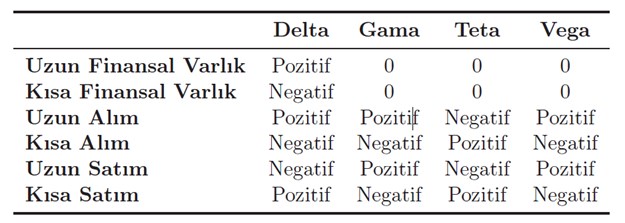

Aşağıdaki tabloda pozisyonlara göre opsiyon risklerini özetledim:

Aldığımız risklere göre beklentiler nasıl olmalı ona da bakalım:

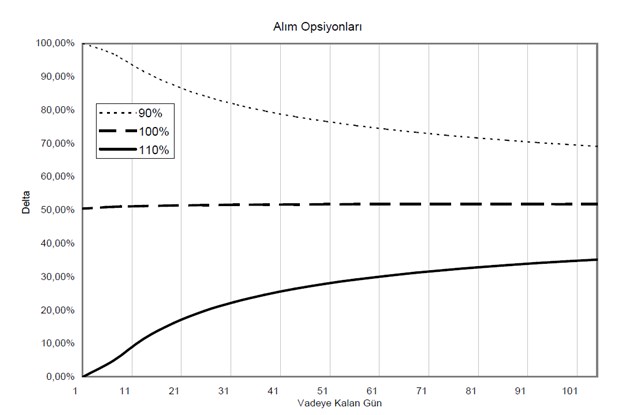

Alım opsiyonları için delta -spot ilişkisi aşağıdaki gibi gösterilebilir:

100=spot, 110= %110 x spot, 90 = %90 x spot

Gama grafiğine de bakalım:

Vega grafiği gama grafiğine oldukça benzer o yüzden yer vermedim. Teta grafiği:

Teta ve gama arasındaki ilişkinin yönü zıttır. Biri pozitifse diğeri negatif olmalıdır. Bu eşitliği aşağıdaki gibi formüle edebiliriz:

Hem zamandan kazanalım hem fiyat oynamasından kazanalım opsiyonlarda geçerli değil. Harekete oynuyorsanız zaman sizin pozisyonunuzun değerini götürecek, eğer zamana oynuyorsanız fiyat hareketi size problem yaratacak.

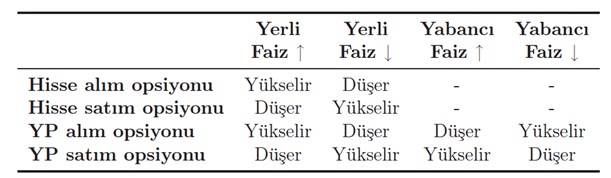

Opsiyon fiyatları (uzun) üzerinde değişen piyasa koşulları etkisine bakalım:

Faizin opsiyon fiyatları üzerindeki etkileri:

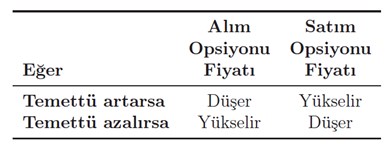

Temettü etkilerine de bakalım:

Yarınki yazıda kavramları örneklendireceğim.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Serkan Çakıroğlu02 Kasım 2019 16:02

Adnan Bey saygılar. Opsiyonlar ile varantlar aynı değişkenlere sahip ama opsiyonlar da fiziki teslim şartı var bildiğim kadarıyla. Birde opsiyonlar da kısa pozisyon açılabilir diye biliyorum. Bu durumda opsiyonları mı trade etmek daha mantıklı yoksa varantları mı? Teşekkürler.

-

BY REAL 28 Mart 2017 16:43

gayet sıkılmadan öğretici anlatım için teşekkurler

-

Adnan Salih27 Mart 2017 12:08

Satın Can d. Excel şablon yaptım o şekilde üretiyorum.

-

Can D.24 Mart 2017 13:55

Adnan Bey, VIOP Bülteninden Greek Değerleri nasıl Türetiyorsunuz ?

-

ERFE ÜNLÜ23 Mart 2017 10:04

Üstat yazılarınızı sabırsızlıkla bekliyoruz

-

Adnan Salih21 Mart 2017 21:56

Eğitim şart :)

-

Can21 Mart 2017 21:45

Senden ne kadar yaralanabilirsek bizler icin buyuk kardir,su yazıyı yazabilecek kisi sayısi cok sınırlıdır..sonsuz tesekkurler.

-

edi büdü21 Mart 2017 20:03

Emekleriniz için teşekkürler, amatör yatırımcıya hitap etmeyen ve de ağır bir konu olunca yorum gelmiyor :)

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku