Bu hisseyi alır mıydınız?

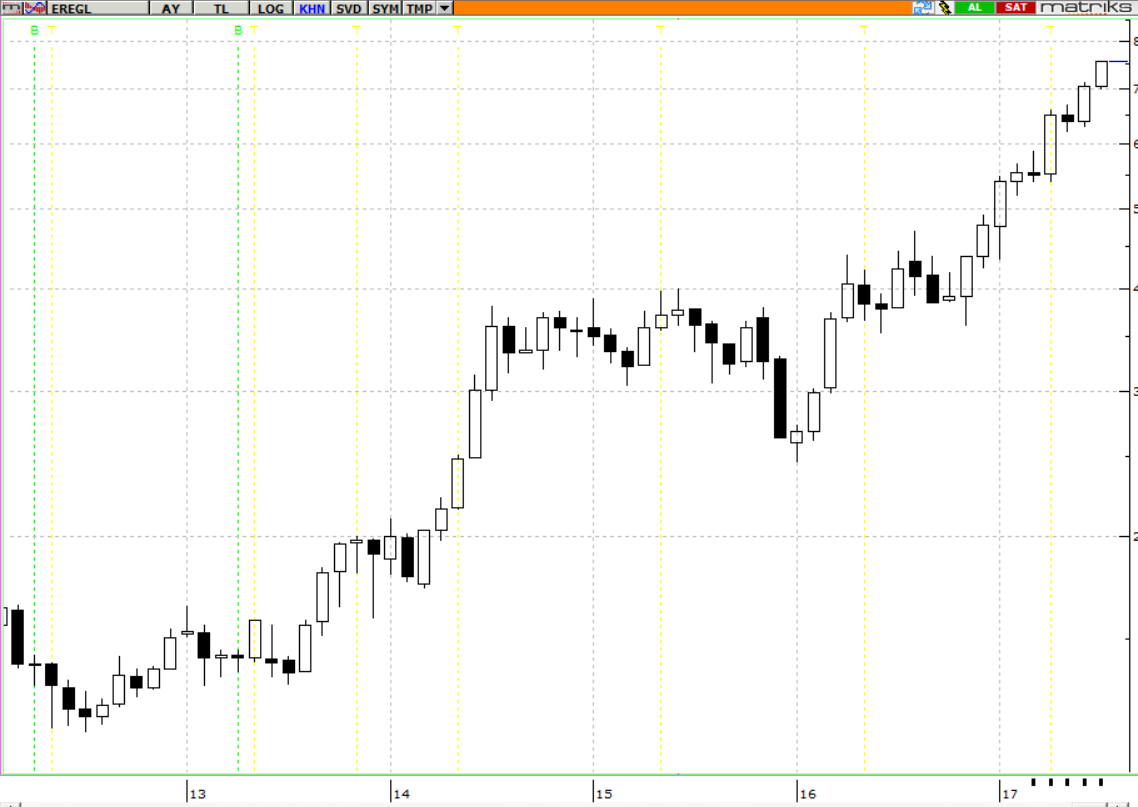

Hisse senetleri özellikle bu sene iyi prim yaptı. Beklentisi olan, kuvvetli mali tablolar sunan şirketler daha da fazla prim yaptılar. Bunlarda biri EREGL idi, fiyatına bakalım:

Bugün inceleyeceğimiz hissenin grafiği ise aşağıda:

Bu hisseyi alır mıydınız?

Bakalım, fiyat ciddi uygun görünüyor.

Şirketi etkileyen unsurlara göz atalım:

Etilen-nafta farkı ilk çeyrek ortalaması 572$; ikinci çeyrek ortalaması 701$.

Platss petro-kimya endeksi ilk çeyrek 991$, ikinci çeyrek 915$.

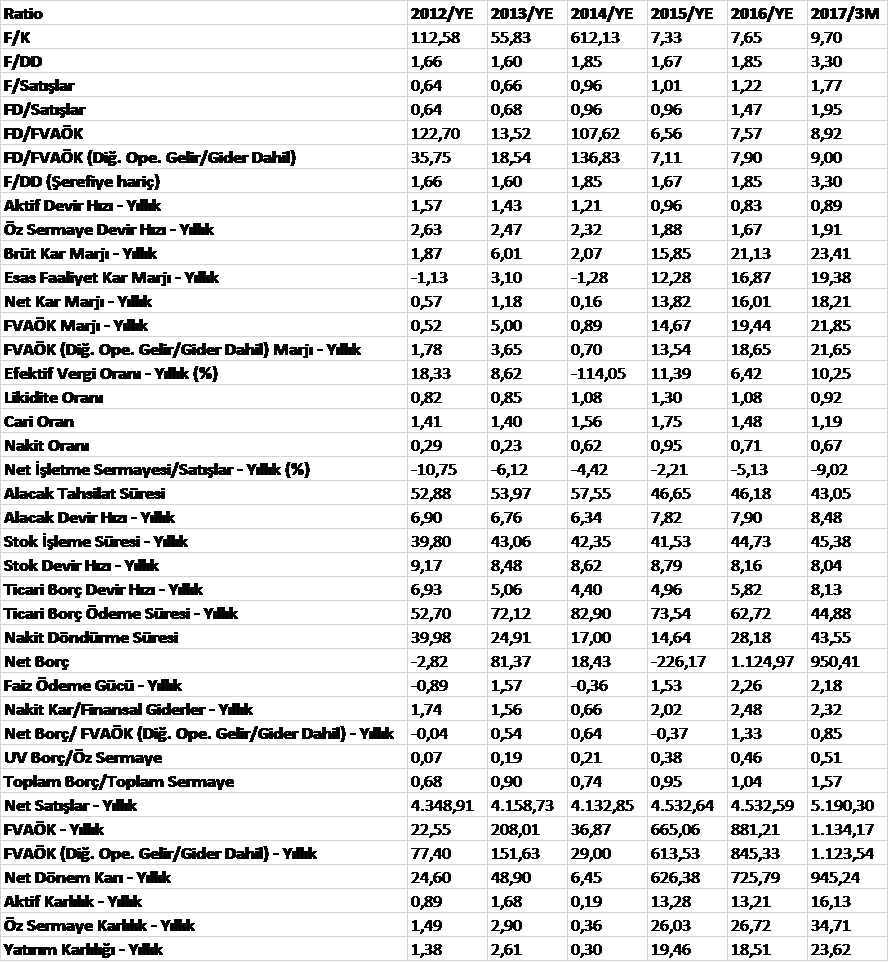

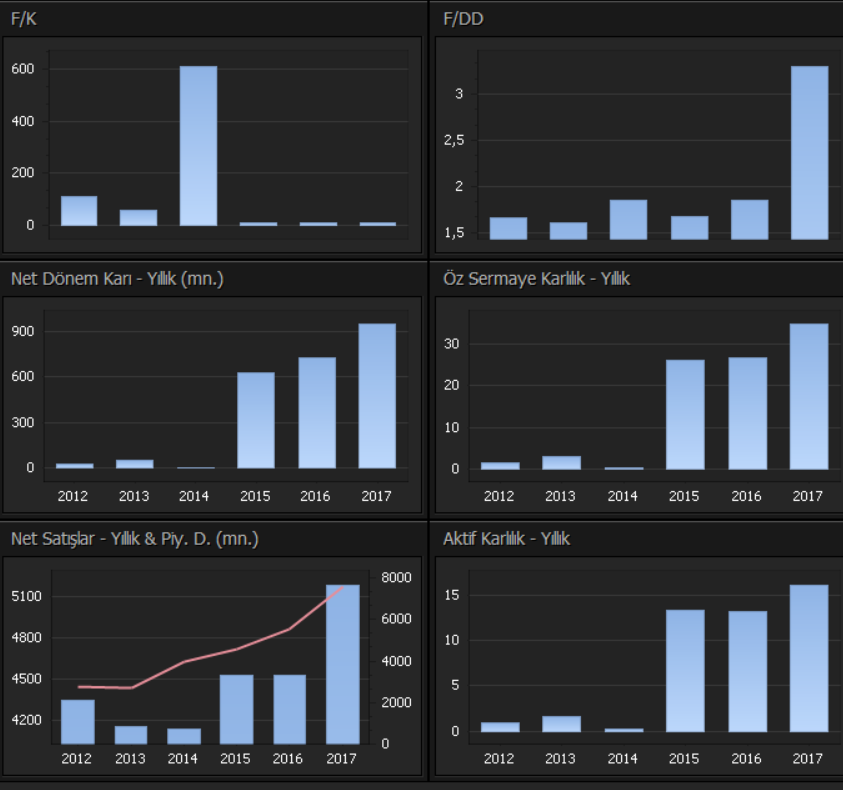

Şirketin mali oranlarına bakalım:

İncelemeye devam edelim:

Tüm bilanço/gelir tablosu kalemlerinde iyileşme var ama grafik neden böyle?

F/K dünya ortalamasının yarısında net satışlar artıyor, aktif ve öz sermaye karlılığı yükseliyor.

Etilen-nafta ve petro-kimyasal endeksini de hesaba katarsak bu çeyrek bilançoda 300-350 milyon TL arası net kar gelebilir.

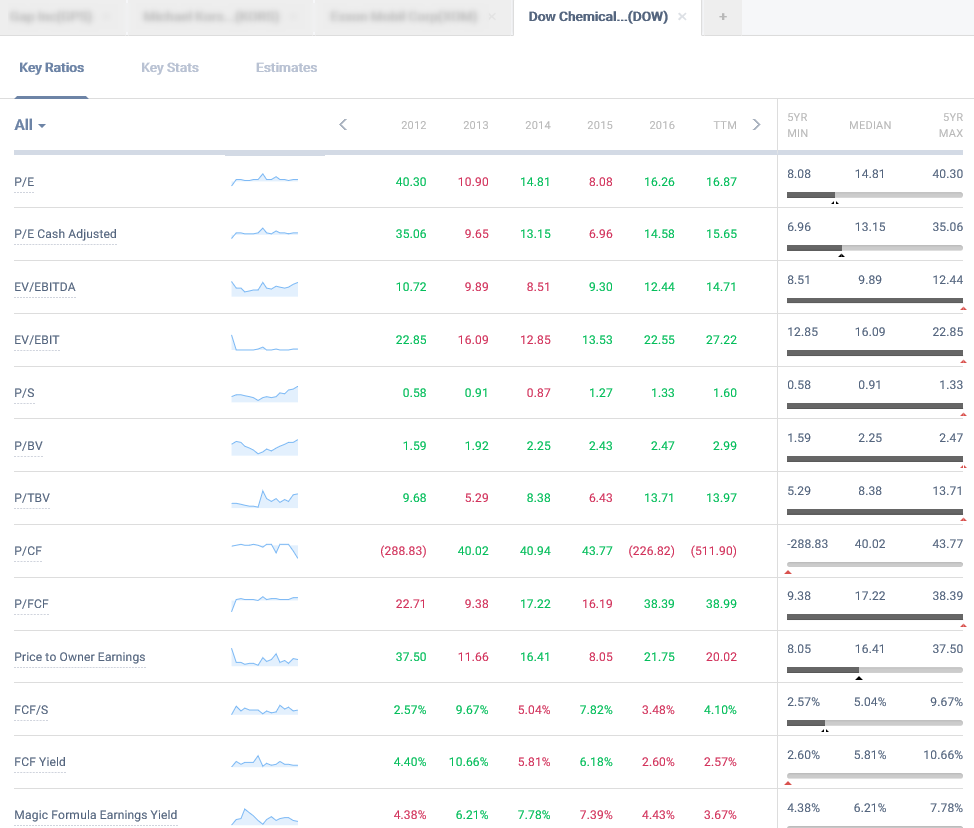

Benzer bir şirket büyüklerden DOW Chemical oranlarına bakalım:

Dünyada bu sektörün F/K oranları gelişmiş ülkelerde 20 civarında, gelişmekte olanlarda 15 civarında. Bizim ele aldığımız şirket ise 10 F/K altında. Eğer beklendiği gibi bu bilanço dip toplamda 300-350 milyon TL kar gelirse o zaman F/K 6’ya gerileyecek.

Araştırdığımız şirket Türkiye talebinin yaklaşın %20’sini karşılayabiliyor. Sektörün kâr marjı çok yüksek. Son günlerde TVF’de benzer bir tesisin kurulması için adımlar atabileceğinden bahsetti.

Grafik ortada alır mıydınız?

Hissenin adını yazmadım. Yorumlara tahminleri bekliyorum.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

flamenco7215 Temmuz 2017 14:33

1-)kıymetli çalışmanız için tüm yatırımcı arkadaşlar adına teşekkür ederim.. kendi adıma ben yatırım yaparken beynimin birazcık daha sağ tarafını kullanıyorum.."Temel felsefem; "Geleceği hakkında ayakları yere basan bir hikaye yazabildiğim şirketlere yatırım yapmak"..Doğrusu bu ya PETKİM hissedarı olduğum uzuuun yıllar boyu beni ve yazdığım hikayeleri boşa çıkartmadı..

-

yeniçeri14 Temmuz 2017 09:03

emeğinize sağlık güzel olmuş. BUFFET MANTIĞI YATIRIMCI ARKADAŞLARIN OLUŞTURDUGU GRUP VB VAR MI? İSTİŞARE EDİLEBİLECEK

-

Benjamin Graham14 Temmuz 2017 00:14

Ya arkadaş yazar yorum kısmına da yazmış…O düşen grafik 1/hisse fiyatı yani hissenin fiyat grafiği onun tam tersi…Hisse uçuyor…’’yine de alınırdı’’ da ne demek…Yurtdışında bu F/K oranları ile başka petrokimya şirketi bulursanız şirketin tamamını alın zaten…

-

halden13 Temmuz 2017 21:58

Sayın Salih, döktürmüşsünüz yine, çok orjinal bir yazı bence, teşekkürler...

-

cevdet menteş13 Temmuz 2017 21:41

PETKİM ülkenin önemli şirketlerinden biri yinede alınırdı

-

NoIhyay13 Temmuz 2017 19:29

Ihyay bence 5 para etmez.

-

Ali altunay13 Temmuz 2017 13:38

Ihyay 1.35 eder

-

Adnan Salih13 Temmuz 2017 13:13

Hisse Petkim. Grafiği şaşırtıcı olması için 1/fiyat olarak cizdirdim. Grafik saf anlamda bakarsak düştükçe almanın ne kadar büyük zararlara yol açtığını gosteriyor. Gittikçe almak ise ciddi kar getirmiş. Çok yükseldi ama daha da yükselme ihtimali var. Karlılık sürekli artıyor tam BUFFET hissesi.

-

POMPACI13 Temmuz 2017 12:41

Ah benim saf küçük yatırımcım, daha okuduğunu anlayamıyor. Oradaki grafiğin hisse fiyatı değil FK grafiği olduğunu anlayamayanların sermaye piyasalarında yatırım yapmasını doğru bulmuyorum. Önce finansal okur yazarlık... Saygılar..

-

ÖZGÜR13 Temmuz 2017 12:31

Hocam bu hisse petkim 3,49 maliyetle bekliyorum. 4,44 seviyelerinden şirket 80 milyon hisse satışı yapmıştı akabinde 3,40 civarına geriledi.4,44 seviyesini baz alırsak fazla üstünede koymadı .Yatırımları devam etmekte liman devreye alınmaya başladı. star rafineri için yüzde 12-15 arası hisse takibi var vede yeni fabrika kurmak istiyor aynı zamanda iran üzerinden kaucukada vergi koyulmasını istemekte beklentisi olan bir hisse aynı zamanda borsada kaldırac yapabilecek hisse olduğu için adım adım ilerliyor.YATIRIM TAVSİYESİ DEĞİLDİR.

-

ALİ13 Temmuz 2017 12:07

PETKİM

-

Warren Buffett13 Temmuz 2017 12:03

Üstad yine borsanın potansiyeli en yüksek hissesini yakalamış...Petkim 2015 yılında 0,315 TL ve 2016 yılında 0,40 TL temettü verdi...Eğer seneyi böyle kapatırsa 2018 yılı temettüsü 0,80 TL oluyor ve ortalama % 7 temettü verimliliğinden gidersek hisse fiyatının 11 TL'lerde olması işten bile değil...

-

zehir13 Temmuz 2017 12:01

Petkim

-

Biri13 Temmuz 2017 12:00

Merhaba, Temel ve Teknik Analizi bir arada değerlendiren biri olarak; Verdiğini fiyat grafiğine göre bu kağıdı alam mümkün değil malum düşenin dostu olmaz. Temel Analiz anlamında verdiğiniz rasyolara göz ucuyla baktığımıda giderek artan borç ve ek olarak fiyat düşmesine rağmen artan F/S çıkan haber ne olursa olsun bu kağıttan uzak durmam gerektiğini bana gösteriyor. Açıkçası kağıdı bulamadım. Yazılarınız için teşekkürler. Saygılarımla

-

KERİM13 Temmuz 2017 12:00

FAALİYET ALANI SATIŞLAR KAR VE F/K PETKM İ İŞARET EDİYOR...

-

Uyanik13 Temmuz 2017 11:55

Grafik ilginç sanki iyi giden bir hissenin 1/x olarak çizilmiş hali gibi. Bu devirde bu fiyat bu bilanço ile imkansiz. Fiyat tam tersi olmalıydı sanki!

-

ismail13 Temmuz 2017 11:51

petkim mi

-

Ataman Taşkıran13 Temmuz 2017 11:45

Petkim.

-

M K13 Temmuz 2017 11:44

ismini gizlediğine göre kendi alsın

-

Güray 13 Temmuz 2017 11:40

Hisse Petkim sanıyorum , bahsettiğiniz karlılıklar gerçekleşirse ciddi potansiyel taşıyor, kızlarıma her ay alıyorum

-

Ataman13 Temmuz 2017 11:29

Yahu söylesene, ismini bilsek alırız belki : )

-

rookie13 Temmuz 2017 11:27

Merhaba, Borsaya çok yeniyim belki kaçırdığım bir şey vardır ama, çok enteresan geldi hissenin durumu bana. Alırdım diye düşünüyorum. Sebebi nedir bu fiyatın? Saygılar

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku