Yellen yaptı yine Yellenliğini

Geçmişte çok popüler olan bir söylem vardı: FITCH yine yaptı FITCH’liğini!. Yellen’in dünkü faiz artışı sonrası başlığı uyarladım.

Bugün pek çok yerde okuyacaksınız: FED faizleri artırdı. Yetmedi 2017 yılında 3 defa ve muhtemelen sonraki yılda da 3 defa artış yapacağını söyledi.

Söylediğini gerçekleştirebilirse o zaman 2017 sonunda FED fonlama faizi %1,25; 2018 sonunda ise %2 olacak.

Faiz artışı sonrası en fazla etkilenmesi beklenen 10 yıllık bonolar az tepki verdi diyebiliriz:

10 yıllık vadeli kontratı konuşma öncesi 1 USD artmıştı, sonrasında 2 USD yükseldi. Temmuz ayında 133 olan kontrat fiyatı dün 123,27’ye geriledi. Fiyat %7,32 gerilemiş oldu.

Son yazıda FED faiz hareketinin olası etkileri üzerinde fikir yürütmeye çalışmıştık. Vatandaş rumuzu ile yazan değerli okuyucumuzun yorumlarını aşağıya alıyorum ve öngörüleri için tebrik; uzun vadeli faizler ve bize etkileri konusunda yazmama sebep olduğu için ise teşekkür ediyorum:

FED uzun süredir aradığı fırsatı buldu, SP500 tavanın tavanında iken faiz artışına başladı ve SP500 çok az geriledi. SP500 2000’e kadar gerilese dahi FED faiz artışından vazgeçmez. 2016 yılında tüm merkez bankalarının kuvvetli bir şekilde savunduğu 1800-2000 aralığının kırmızı çizgi olması ihtimali yüksek. Ancak hisse senetleri buralara gerilerse faiz artışına ara verilebilir.

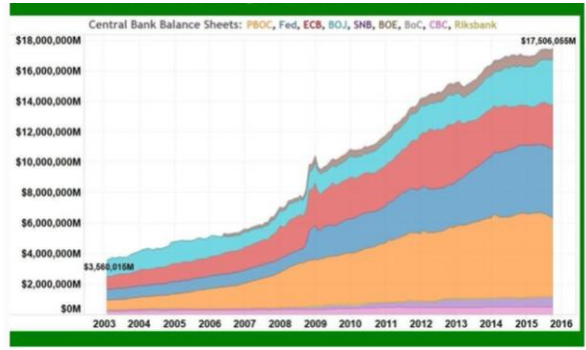

Ben açıkçası piyasaların merkez bankaları tarafından yönetildiğini düşünüyorum. Ana konsantrasyon ise borsa endeksleri.

Büyük merkez bankaları varlıklarındaki değişim açık bir şekilde piyasaların yönetildiğini gösteriyor:

İsviçre merkez bankası yatırım performans raporu bile yayınlıyor, incelemek için: https://www.snb.ch/en/iabout/assets/id/assets_perform

Dünkü FED fazi artışı ve söylemlerdeki değişimle artık yeni bir safhaya geçtik. Bu yönetimin nasıl olacağını önümüzdeki 6 ayda öğreniriz.

Bize etkilerine tekrar dönebiliriz.

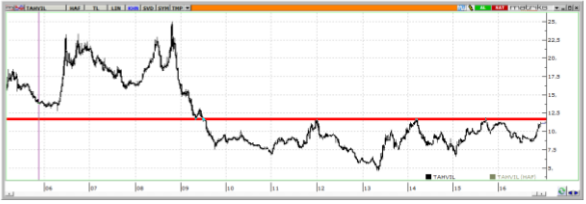

Matriks terminalinde sembol builder aracı ile aşağıdaki formülü kullanarak 2 yıllık Türkiye bono faizi ile 10 yıllık ABD faizi arasındaki ilişkiyi göstermek için yeni bir seri yarattım:

((TAHVIL.C/100+1)/(1+TNX.C/1000))-1

Grafiğe bakalım:

İki tespit:

1)ABD 10 yıllıklar ile olan ilişkimiz 2013 yılından bu yana değişmiş durumda

2)2011’den itibaren ABD 10 yıl / TR 2 yıl faizleri için gösterge anlamında %9,4 tepe olmuş durumda.

Bir iki senaryo çalışabiliriz:

10 yıllık faizler %2,55 civarında. Gösterge tepe değerine göre hesaplarsak TR 2 yıllık faizin üst sınırı (şimdilik) (%9,40+1)*(%2,55+1)-1 = %12,20 olur. Bu da bizi tarihsel olarak sürekli işlem gördüğümüz konfor alanının dışına götürür:

FED faizi sayın vatandaşın Altın kontratlarına dayalı analizi ile paralel gerçekleşir ve 10 yıllık %3,5 düzeyine yükselir ve bizdeki ilişki yine sabit kalırsa o zaman 2 yıllık TR faizler %13,20 civarına gitmeli.

Bu denkleme katmamız gereken önemli bir değişken daha var: TL cinsinden Brent petrol:

Yine 2 tespit:

1)2016 yılı başından itibaren BrentTL dik bir açıyla yükseliyor

2)2009 yılından gelen 175 tepesi geçilmiş durumda.

Enflasyon düşüşünün bizde 2 ana dayanağı vardı: Petrol gerilemesi ve TL’nin değerlenmesi. İkisi de ortadan kalmış görünüyor.

Riskler birer birer realize olmaya başladı:

* Moodys ve SP not indirdi

* AB Avusturya vetosu ile görüşmeleri dondurdu.

* FED faiz artırdı, artırmaya devam edecek.

Potansiyel tehditler:

* FITCH 2017 yılında bekliyoruz, birşeyler yapacak. Moody’s ve SP den de sürpriz hareket gelebilir.

* TL 3,50 üzerine yerlşirse ki yerleşti görünüyor, bunun enflasyon üzerine etkileri kaçınılmaz. Enflasyon mu faiz mi faiz lobisi mi bilemem ama bu durumlarda genelde faiz artışı yapılmak zorunda kalınılır.

Önümüzdeki günlerde hangi göstergeyi izleyebiliriz:

USDJPY ve NİKKEİ vadeli kontratlarının hareketleri arasındaki uyumsuzluk piyasada tatsız bir takım gelişmeler olacağını gösterebilir. USDJPY yükselmeye devam ederken NİKKEİ gerilemeye başlarsa o zaman problem kapıyı çalıyor diyebiliriz.

Son olarak Dolar TL’ye karşı ciddi değer kazandı ve gerilemiyor:

Grafik aylık, ortalama ise 10 aylık.

Ne yapacağız sorusu önemli .Bu da geçer diyebiliriz bu bir seçenek mutlaka etkileri olur ya da nasıl tedbir alabiliriz diyebiliriz o da başka bir seçenek. Tedbir alırken kimin doğrusuna göre hareket edilecek o da ayrı bir tartışma konusu.

Tedbir alana kadar TL ve TR faizler problemli.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

vatandaş15 Aralık 2016 13:26

Sizin gibi biri bir usta tarafından onure edilmiş olmak büyük mutluluk..Teşekürler, başarılar....

-

melih demir15 Aralık 2016 12:37

şirketlerin döviz borçları anormal vaziyette..peki bu alunan borçlar nereye gitti..tabiki şahsi servetlere..sarkuysana bakın..izleyin..onmilyonlar**

-

melih demir15 Aralık 2016 12:35

sorun trumpın kişiliğinde..ani çıkışlı tek karar vericili bir karakter..onun için de bol iflas var işhayatında.. ne yazıkki Türkiyemizde ekonominin başında hala tekli bir yönetici yok neden bilmiyoruz..

-

24 Nisan 2024, Çarşamba

Piyasa değeri yüksek 5 bilişim şirketi endeks getirisini 5’e katladı

Devamını Oku -

17 Nisan 2024, Çarşamba

Endeksin 7 katı yükseldiler! Peki hangisi ucuz?

Devamını Oku -

29 Mart 2024, Cuma

Halka açıklık oranı düşük temettü veren BIST 30 hisseleri

Devamını Oku -

14 Mart 2024, Perşembe

2023 bilançolarına göre dikkat çeken 8 şirket

Devamını Oku -

04 Mart 2024, Pazartesi

Yüksek kâr artışı sağlayan BIST 100 şirketleri

Devamını Oku -

26 Şubat 2024, Pazartesi

Enflasyon muhasebesi sonrası kârlılıkları ile öne çıkan şirketler

Devamını Oku -

18 Şubat 2024, Pazar

Borsada 3 fiyat kazanç oranı ile işlem gören şirketler

Devamını Oku -

03 Şubat 2024, Cumartesi

Son 10 yılda temettü ödeyen dolar bazında kazandıran hisseler

Devamını Oku -

18 Ocak 2024, Perşembe

Yüksek esas faaliyet kârlılığı yüksek getiri

Devamını Oku -

04 Ocak 2024, Perşembe

Enerji ve teknoloji hisselerindeki atak sürecek

Devamını Oku