Korelasyon uygulamaları

MAX SHARPE, MINVAR Portföy

Dün Bloomberg HT kanalını izlerken sunucu konuklarından birine şu soruyu yöneltti:

“Güney Afrika Randı ve Türk lirası arasında kuvvetli bir korelasyon vardı ne dersiniz bozuldu mu?”

Cevap ise şöyle geldi:

“Evet son zamanlarda biraz değişti korelasyonlar ama yeniden yakalamasını bekliyoruz”

Bu konuşmada korelasyonun sanki “nedensellik” içerdiği gibi bir yanlış anlama, anlaşılma ve anlatma olduğunu düşünüyorum.

Korelasyon nedensellik değildir, doğrusal bir ilişkinin -1/+1 arasında standartlaştırılmış ifade tarzıdır. -1 mükemmel negatif korelasyonu ifade ederken +1 mükemmel pozitif korelasyonu ifade eder.

Korelasyon formülünün detayına burada girmeye gerek yok ama kovaryans/standart sapma olduğunu söyleyerek kalanı okuyucularımıza bırakalım.

Anlayamadığım konulardan biri niçin korelasyon sürekli nedensellik içeriyor şeklinde anlatılıyor? Sanki iki menkul araasında korelasyon varsa biri gittiğinde diğeri de gidecek veya tam tersi gibi bir olgu yaratılıyor!

Bu yorumların en basit anlamıyla kolaycılıktan kaynaklandığını düşünüyorum. Nedensellik içeren modeller daha karmaşık, hesaplaması zor ve anlatması da kolay değil.

İki veri seti arasındaki nedenselliği

Granger Causality

Cointegration testleri

Engle-Granger

Johansen

VECM-Vector Error Correcttion Model

Gibi yöntemler ile test edebilirsiniz. Sonuncu model iki veri setinden hangisinden diğerine bilgi akışı olduğunu hesaplayabilir. Kointegre olan seriler birlikte hareket etme eğiliminde olurlar ve bu tip menkuller pair trade –ikili hisse işlemi- için uygun olurlar. Granger Causality ise basit bir testtir ve sadece bir ilişki olup olmadığını cevaplar.

Korelasyonun önemi aslına bakılırsa piyasaların tepe noktalara ulaşıp ulaşmadığını anlayabilmek için kullanılmasındadır.

Eğer iyi giden bir piyasada tüm korelasyonlar 1’e doğru yaklaşmışsa o zaman tepeye ya varılmış ya varılmak üzere olunabilir.

Bunu anlamanın en kolay yolu ise korelasyon matrisi kullanarak veriyi incelemektir.

Korelasyon matrisini hesaplayabilmek için eldeki fiyat serisinin getiri serisine dönüştürülmesi gerekir.

Getiri serisinden ise korelasyon ve kovaryans matrisleri üretilebilir.

Biz korelasyon-kovaryans matrislerini üretmek için bu Excel eklentisini kullandık. Eklenti rar formatında, bilgisayarınıza açtıktan sonra Excel içerisinden addin eklemek için bu klasöre gelip matrix.xla dosyasını seçmelisiniz. Dosya aktive olduktan sonra formüller kullanılabilir.

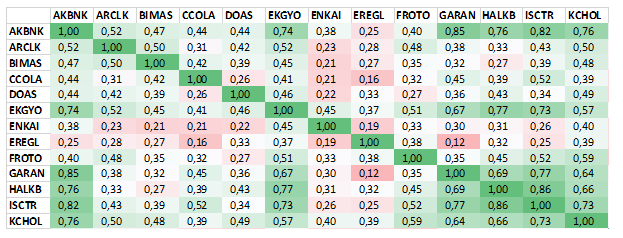

Ben son BİST30 hisseleri son 60 gün getirilerini kullanarak bir korelasyon matrisi hesapladım. Formül “mcorr(adres)” formatında ve ctrl+shift+enter tuş kombinasyonu ile girilmeli. Bu sayede son 60 gün BİST30 hisse korelasyonlarını elde edebiliriz.

Bir kısmına göz atalım:

Korelasyon matrisi simetriktir, dikkat ederseniz AKBNK satır KCHOL sütunu kesiştiği yerdeki değer ile KCHOL satır AKBNK sütun kesiştiği hücredeki değer birbirine eşittir.

Buradan

Corr(A,B)=Corr(B,A)

Sonucuna ulaşıyoruz.

Korelasyon matrisini hesaplayabildiğimize göre kovaryans matrisini de hesaplayabiliriz. Bunun için “MCOVAR(ADRES)” formülü yine aynı şekilde ctrl+shift+enter ile girilmeli.

Neden kovaryans matrisi hesaplıyoruz?

Portföy varyansını hesaplayabilmek için

Kovaryans matrisi ve hisselerin beklenen getirilerini kullanarak portföy optimizasyonu gerçekleştirebiliriz.

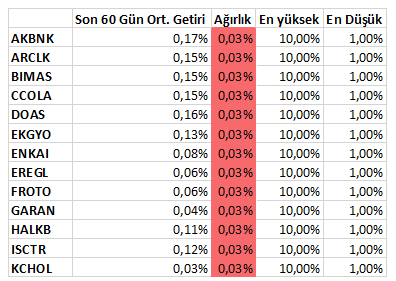

Bunu yapmak için de son 60 gün hisselerin getiri ortalamasını, son 60 gün getirilerinden elde edilen kovaryans matrisini ve hisse ağırlıklarını kullanacağız.

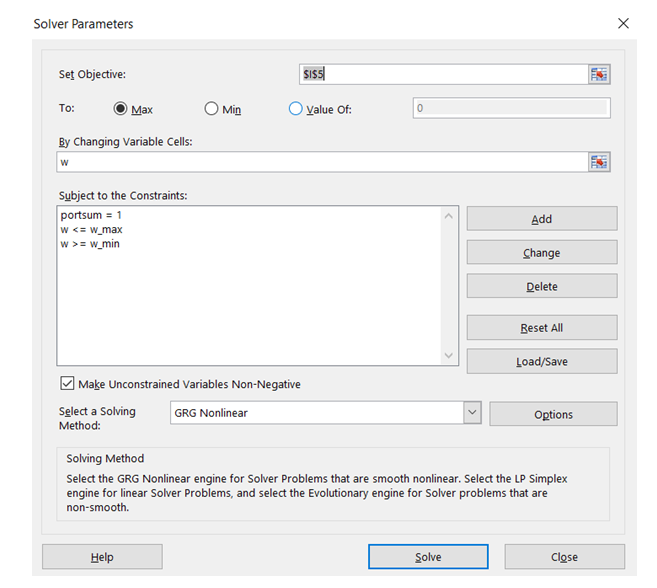

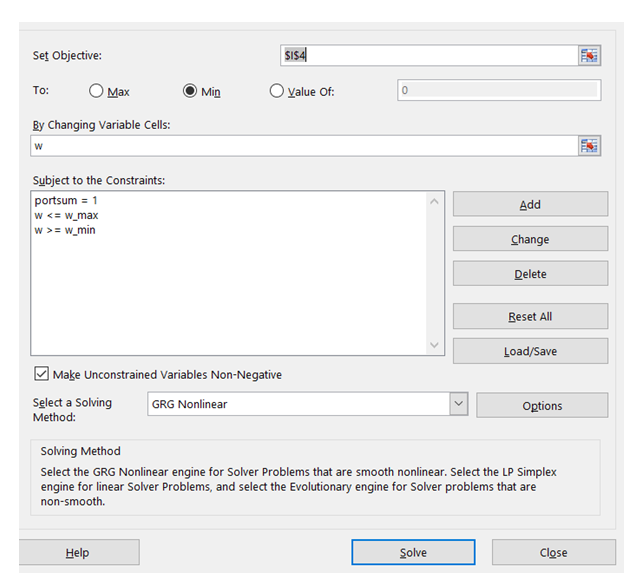

Excel solver kullanarak maksimum Sharpe portföyünü ya da minimum varyans portföy dağılımını elde edebileceğiz.

Önce Maksimum Sharpe portföyüne bakalım:

Dosyada alanlar şöyle:

Son 60 gün getiriyi hesaplamıştık, ağırlıkları başlangıçta eşit yaptım. En yüksek sütununda ilgili hisseden portföyde en fazla ne kadar olabilir, en düşükte ise en az ne kadar olabiliri yazdım. En az ne kadar olabilirde eksi değer girilirse o hissede kısa pozisyon alınacağı anlamına gelir.

Bütün kriterleri oluşturduktan sonra ise portdöyün toplam ağırlığının 1’e eşit olmasını sağladık.

Max Sharpe optimizasyon çalıştırdığımızda elde edilen dağılımlar aşağıdaki gibi oldu:

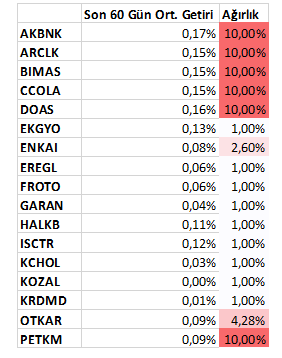

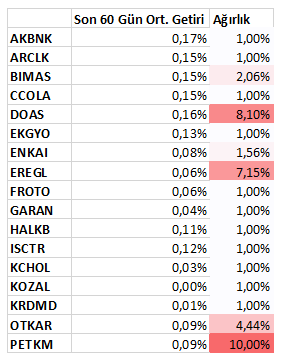

Eğer portföyün varyansını minimize etmek isteseydik aşağıdaki sonuçları elde edecektik:

İki ayrı sistem iki ayrı sonuç.

Korelasyon ve kovaryans aslına bakılırsa yorumcuların anlattığından çok farklı ve önemli kullanım alanlarına sahipler. Yatırımcılar olarak bize verileni kabul etmek yerine sorgulayıp işimize en çok yarayacak yöntemi elde etmeliyiz. Genel geçer sözler yerine mantıklı ve bilimsel sonuçlar görmeliyiz.

Çalışmayı hazırladığım Excel dosyasını bu adresten indirebilirsiniz.

Max Sharpe için solver değişkenleri:

Minimum varyans için solver değişkenleri:

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Durdu Özkarcı28 Mayıs 2016 13:36

Hocam çok iyi yazılarınız var. Pair Traiding ile ilgili yazılarınız var mı?

-

Adnan Salih27 Mayıs 2016 10:31

Sayın mzd, Dr. M. Talha UZUNER: Nazik yorumlarınız için teşekkür ederim.

-

mzd26 Mayıs 2016 19:25

yazılarınız harika aynes gıda özel sektör tahvilleri unutulmaz devam

-

Dr. M.Talha UZUNER26 Mayıs 2016 15:06

Elinize sağlık,teşekkürler.

-

Adnan Salih26 Mayıs 2016 14:58

Sayın saka: biz de aynı şeyi söylüyoruz. Anlattığınız korelasyon işimize yaramıyor diyoruz. Yazıyı sonuna kadar okur dosyayı da incelerseniz nasıl yarar sağlarsınız onu da anlatıyoruz.

-

saka26 Mayıs 2016 13:26

ya brakın korelşasyonu falan 3 den alanlar yandı bozanlar kazandı bunu anlatın yok g afrıkaymıs bızene bundan baska ulke yokmu

-

29 Nisan 2024, Pazartesi

Yatırım dünyasında borsa öne çıkıyor, tercihler gözden geçirilmeli

Devamını Oku - 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku

- ARACI KURUM RAPORLARI

- 08:47Piyasalarda şahinliğin dozunu bekleme modu

- 08:38Borsada yatay başlangıç bekleniyor

- 13:05İnfo Yatırım, yatırımcılarla piyasa uzmanlarını Borsa İstanbul’da bir araya getirecek

- 08:58"Mayısta sat ve git” mottosu bu yıl tersine dönebilir mi?

- 08:46Borsada alıcılı başlangıç bekleniyor

- Tümünü Göster