1 Günün önemli şirket haberleri 26/04/2024

1 Günün önemli şirket haberleri 26/04/2024 2 BİST'ten haftanın son gününde 2 hisseye tedbir kararı

2 BİST'ten haftanın son gününde 2 hisseye tedbir kararı 3 19 şirketten temettü kararı geldi! İşte o şirketler...

3 19 şirketten temettü kararı geldi! İşte o şirketler... 4 Google'a 'temettü' dopingi: Hisseler fırladı

4 Google'a 'temettü' dopingi: Hisseler fırladı 5 Arçelik 2024 ilk çeyrek bilançosunu açıkladı

5 Arçelik 2024 ilk çeyrek bilançosunu açıkladıE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Çimentolarda Birleşme Raporu

21 Ocak 2020 - 11:03 borsagundem.com

Marbaş Menkul Değerler A.Ş. birleşme ile ilgili detayların perde arkasını masaya yatırdı... İşte çarpıcı değerlendirme...

Oyak Çimento 2019 sonu itibariyle çimento şirketlerini Mardin Çimento çatısı altında birleştirmeye karar verdi.Bu birleşme şirketin 1.Piyasa değeri yöntemine verilen ağırlık 2.İndirgenmiş nakit akımı yöntemine verilen ağırlık 3.Benzer şirketler çarpanı yöntemine verilen ağırlık hesaplarının kullanılması ile aşağıdaki tabloda yer alan katsayılara göre birleşmenin yapılacağını belirlemiştir.Bu oranlara göre 15 Ocak kapanışlarına göre Bolu Çimento yatırımı yapan bir yatırımcı aslında 4.8270 maliyetli Adana A yatırımı yapan bir yatırımcı ise 4.794 maliyetli MArdin Çimento hissesi yatırımı yapmış olmaktadır.Oyak Çimento birleşme açıklamasının ardından yaşanacak süreçte ilk olarak SPK onayının gerçekleşmesi gerekmektedir.Bültende bu onay geldikten sonra şirket genel kurulları olağanüstü toplantıya çağrılacak ve birleşme için hissedarlarından onay istenecektir.Bu birleşmeye karşı çıkan yatırımcılar için ayrılma hakkı Oyak Çimento tarafından açıklanmıştır.Örneğin birleşmeye karşı çıkan Mardin Çimento hissedarları 5.44 çağrı fiyatı ile dilerlerse ellerindeki hisseleri Oyak Çimento şirketine satabileceklerdir.Tabiki burada en önemli detay birincisi SPK nın şirket tarafından belirlenen birleşme oranlarını onaylaması ya da iyleştirme yapması yönünde tekrar şirkete göndermesi olacaktır.Mevcut yöntemim SPK tarafından onaylanması sonucunda bugün Bolu Çimento ve Adana A yatırımı yapan hissedarların yaklaşık 3 ay sürecinde sonuçlanacak bu birleşmeye daha başından %12 avantaj sağlayarak başlayacakları yıllık %10 olan mevduat faizleri göz önüne alındığında büyük bir avantaj sunmaktadır.Oysa Adana C yatırımı yapmak isteyen yatırımcıların bugün hisse birleşmesine %18 lik bir kayıpla başlayacaklarını vurgulamak isterim.Birleşme süreci yaklaştıkça aradaki bu farkların da yavaş yavaş kapanacağını düşünüyorum.

Buraya kadar birleşme ile ilgili anlattıklarımız tiyatronun birinci perdesini oluşturmaktaydı.Asıl heyecan verici olan ise tiyatronun ikinci perdesinde yaşanacaklar üzerine kurgulanmıştır.

Peki nedir bu ikinci perde de yaşanması muhtemel olasılıklar.Bu konuda detaylı bilgiler paylaşmak istiyorum.

1. 1.200.000 (milyar) TL sermayeli bir şirket ortaya çıkmakta ki Oyak Çimentonun açıkladığı çağrı fiyatı olan 5.44 fiyatıyla yaklaşık 6.500.00 (milyar) TL lik Türkiye'nin en büyük sermayeli Çimento şirketi ortaya çıkacaktır.Bugün borsanın piyasa değeri en yüksek çimento şirketi 1.900.000 (milyar)TL ile Akçansadır.Akçansanın yaklaşık 3 katı büyüklüğünde bir şirketin borsada işlem göreceğinden bahsetmekteyiz.

2. Yabancı yatırımcılar ve fonlar şirketlerde derinlik ve volatiliteye çok önem verirler.Özellikle temettü gelirine değer veren uzun vadeli fonlar sermaye yapısı güçlü olan çimento şirketlerine yıllardır ilgi duymaktadır.Bu büyüklükte yeni bir şirketin oluşması hem işlem hacminin çok fazla yükselmesine hem de rahatça yatırım yapma imkanı sunmasından dolayı yabancı fonların ilgi odağı haline gelecektir.Endeks değerlerinde hesaplamaların tekrar gündeme gelmesi ile olası FTSE ve MSCI endekslerinde hisse alımlarına sahne olma potansiyeli oldukça yükselecektir.Oyak Çimentonun temettü politikası yıllardır net karların büyük bölümünün dağıtılması politikası bu şirkete olan ilginin artmaasına neden olacaktır.

3. Oyak Çimento Türkiye'nin her bölgesinde yaşanacak gelişmelere bağlı çimento fabrikalarına sahiptir.Örneğin Kanal İstanbul projesi ile Aslan Çimento Suriye ve Irak ta yaşanacak gelişmelere bağlı Mardin Çimento ve Adana Çimento ile cevap verebilecek kapasitede bir şirkettir.Faizlerin hızla 10 seviyesine gerilemesi konut talebinde canlanmanın başlamasına neden olmuş Çimento Sektöründe yaklaşık 3 yıldır süren durgunluk trendinin tersine döneceği işaretlerini vermektedir.

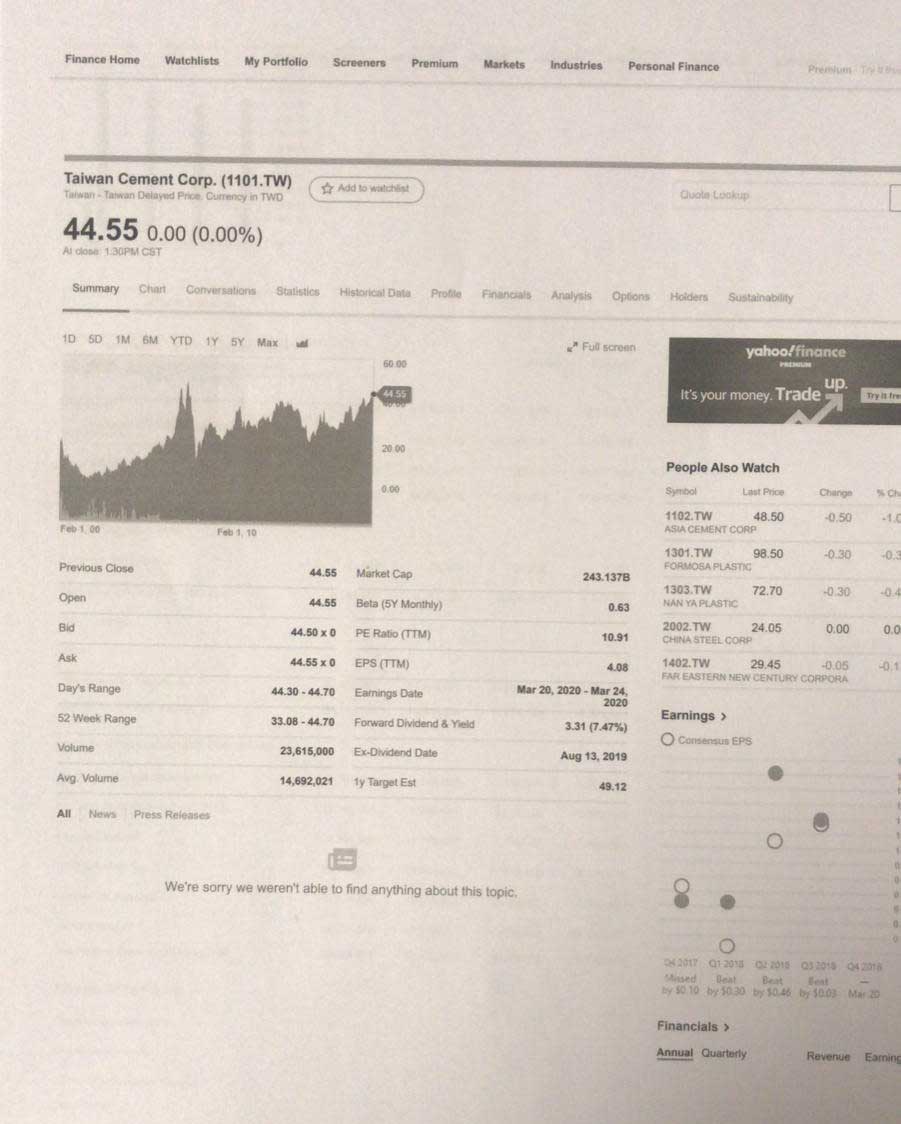

4. Ekim 2018 tarihinde Oyak Çimentonun %40 ına ortak olan TCC şirketinden bazı bilgiler paylaşmak istiyorum.Şirket Tayvan borsasında 8 milyar piyasa değeri ile işlem görmektedir.Son 10 yıl içerisinde Tayvan borsasında hisse fiyatları 10 TWD seviyesinden 45 TWD seviyesine yükselmiştir.Borsada bu şirkete sahip olan bazı yatırım fonlarının kalitesini sizlerle paylaşmak istedim.Bu şirket Oyak Çimentoya 1.600.000 (milyar) USD piyasa değeri üzerinden 2018 yılında ortak olmuştur.Yaklaşık 640.000 milyon dolar karşılığında %40 hisseye ortak olunarak Çin de yaşanacak talep daralmasına karşı Ortadoğu Avrupa ve Güney Afrikaya açılma politikası üzerine Oyak Çimento ile ortaklık kurulmuştur.Oyak Çimento bünyesinde bugünkü birleşmede hariç tutulan Denizli Çimento ve Oyak Beton hisse paylarının yaklaşık 500 milyon dolar olarak hesaplandığını düşünürsek Tayvanlı şirketin yaklaşık 1.100.000 (milyar) USD üzerinden 2018 yılında çimento talebinin düştüğü ve Türkiye piyasalarında kriz yaşandığı bir dönemde girdiğini görürüz.Bugün basit bir hesapla 4.41 seviyesinden Bolu Çimento yatırımı yapan bir yatırımcının 4.82 fiyatla potansiyel yeni şirkete yatırım yaptığını 1.200.000 milyar TL sermaye ile çarpıldığında yaklaşık 5.800.000 (milyar) TL Piyasa değeri ile yeni şirkete ortak olma şansını bulduğunu Tayvanlı şirketin 6.600.000 milyar TL maliyetinin altında hemde piyasanın %50 yükseldiği bir borsada yatırım yapma fırsatı olduğunu düşünürsek fiyatların kelepir olduğunu görürüz.

5. Borsanın piyasa değeri en büyük şirketi olacak olan Mardin Çimento büyük bir olasılıkla birleşme sonrasında IMKB 30 hissesi olacaktır.Yabancı fonların bu tür hisselere bakış açısı da farklı olmakta.Temettü açısından da borsanın en iyi şirketlerinden biri olacak olan Mardin Çimentonun takasında yabancı ilgisi aracı kurumlardan gelecek olan raporlar eşliğinde artacaktır.

6. Mardin Çimentonun halka arzından itibaren ödediği temettüleri hesapladığımızda 750 milyon TL gibi bir rakama ulaşmaktayız. Bugün piyasa değeri 660 milyon TL olan bu şirket hisselerine halka arz sırasında yatırım yapan bir yatırımcının maliyeti eksi olmakta.

7. Adana Çimento,Ünye Çimento,Aslan Çimento,Bolu Çimento ve Mardin Çimento tek merkezden yönetilmeye başlayacağından dolayı şirketin yönetim giderlerinde önemli bir tasarruf sağlanacağını bununda bilançolar üzerinde olumlu katkı yaratacağını düşünüyoruz.

8. Oyak Çimento şirketinin birleşmenin amacı ile ilgili yaptığı açıklama ise durumu çok daha net görmemizi sağlamakta.

Birleşme ile şirketlerin kapasitelerinin ve buna bağlı olarak karlılıklarının tek çatı altında toplanması sağlanarak yerli ve yabacı yatırımcıların ilgisini daha fazla çekecek büyüklükte bir yapı oluşturulması.Birleşmenin kısa ve orta vadede hızlı ve karlı bir büyüme stratejisi çerçevesinde şirket pay sahiplerine daha fazla değer yaratması

9. Aşağıdaki tabloda ise 2011 yılı ile 2018 yılları arasında birleşecek olan çimento şirketlerinin elde ettikleri net karların toplamını hesapladık.2018 yılında elde edilen toplam 641 milyon TL lik karın içerisinde Adana Çimento da 354 milyon TL ye satılan %14.5 luk Çimsa hisselerinin olduğunu hatırlatmak isteriz.Yaşanan son zamlarla 400-500 milyon arası durgun piyasa şartlarında senelik kar etme potansiyeli bulunan şirket işlerin toparlanması ile birlikte şirketin tek elden yönetilmesi ile sağlanacak tasarrufun birleşmesi ile birlikte 750-500 milyon TL arasında net karlılığa ulaşabileceğini düşünmekteyiz.Bu durumda dağıtılacak temettülerle bugün yatırım kararı alan bir yatırımcının 10 -12 yıl arasında normal piyasa koşullarında hisse maliyetlerini sıfırlayabileceğini düşünüyoruz.

10. 1990 yıllarında borsanın en fazla işlem gören hisseleri arasında yer alan ve gerek sektöründe gerekse de IMKB nin lokomotifi olan yabancıların da çok ilgi gösterdiği Mardin Çimento hisselerinin bu birleşme ile sinerji yaratacağını ve eski günlere dönme arzusu ile tekrar bir yıldız olmaya aday olacağını düşünmekteyiz.

(Büyük halini görmek için grafiği tıklayın)

Tüm Analizler ve Sektör Raporları için: http://www.marbas.com.tr/sektorraporlari

UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ie risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. MARBAŞ Menkul Değerler A.Ş. ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

ASLAN KARAN23 Ocak 2020 22:38

peki birleşme sonunda ne olacak? -6.5 Milyarlık Türkiyenin en Büyük çimento şirketi kurulacak. (akçansanın 3.5 katı) -Türkiye+nin her yerindeki olaylarda satış yapabilcek bir şirket( kanal istanbul-suriye-karadeniz her yerde) -İmkb 30 hissesi olacak. -çimento tek elde tasarruf

-

M Ali Kâhya22 Ocak 2020 18:28

Analiz bana yeterli gelmedi. Daha fazla radyolar veriler istatistikler kullanıp detaylar verilebilirdi.

-

M Ali Kâhya22 Ocak 2020 18:27

Bence SPK grubun birleşmeye dahil olmayan diğer şirketleri de birleşmeye dahil etmesini istemelidir. Yoksa izin vermemesi gerekir. Zaten borsa da X şirketi var patron halka açık olmayan Y şirketi kuruyor ve aynı sektörde faaliyet yapıyor. Zaten var şirketin halka açık üstelik o şirket üzerinden devam edip karlılığı artırıp güzel temettü dağıtacak hale gelseniz ne mükemmel olur. O zaman tam anlamıyla yatırımcı oluruz.

-

Karınca28 Ocak 2020 14:54

Şirketler temettü vermemek için ya zarar gösteriyorlar yada yatırım yapmış oluyorlar keşke dediğiniz gibi olsa

-

Hüsamettin Güney22 Ocak 2020 09:33

Arkadaş ne analiz etmiş kılçığını çıkarmış helal olsun Marbaşa analistin ellerinden öperim

-

Çimsa22 Ocak 2020 08:31

Marbaş minnettarız böyle analizler istiyoruz

-

Bayram Bal22 Ocak 2020 08:25

Yeni şirket borsaya gelsin bakın neler olacak sabır edin biraz bu arada Bolu ve Adana almak daha mantıklı diğerleri pahalı

-

Sinan belli22 Ocak 2020 07:29

Kazandığı karın %90 ını küçük yatırımcı ile paylaşan Oyak hissesini niye elinden almaya çalışsın finansal okur yazarlık olmayınca maalesef yatırımcılar da cahil kalıyor

-

Musa erbas21 Ocak 2020 23:23

Küçük yatırımcının Hissesini elinden almak için yapılan bir oyun gibi geldi bana Aslan aldım ve bekliyorum birleşmeye inanmıyorum

-

Bahri 21 Ocak 2020 22:39

Birleşme tamamlandığında atı alan Üsküdar’ı geçer boş yorum yapmayın

-

bir yorum.21 Ocak 2020 18:27

kardeşim birleşme tamamlansın ondan sonra alırsınız.çünkü bu gibi işlerde ali cengiz oyunları oynanıyor.bu ülkenin spk sı bir işe yaramıyor anca ky mağdur edilmesini sağlıyor.Birleşsinler bakalım o zaman yeni senet almak istersen alırsın ytd

-

maşraba marbaş21 Ocak 2020 16:32

bu reklamı neden yaptın al satçı marbaş maşrabası..ky seni unutmaz

-

antakyalı21 Ocak 2020 16:30

Çok teşekkür ederiz Marbaş

-

ersan21 Ocak 2020 15:40

15*25.gün SONRA::YANMAYASINIZ:::YESILDEN??????

-

yesil21 Ocak 2020 16:06

kına yakarsın yesilci bası yesile doldun galiba 100 dolar alıp yukarı bekleyenlerdenmisin

-

Eren kaya21 Ocak 2020 15:27

O zaman Boluc ve Adana a almak mantıklı Mardin daha ucuza geliyor bu durumda

-

Mehmet özbilgiç21 Ocak 2020 14:46

İşte ky böyle güzel analizlerle yatırıma yönlendirebiliriz. Analiz mükemmel.

-

Engin Varol21 Ocak 2020 13:25

Muhteşem bir aNaliz ellerinize sağlık. SAYGILAR

-

Metin Bilir21 Ocak 2020 13:14

Bize böyle analizlerle gelin bilgi ile rakamlarla gelin boş boş analiz yapanlara ders olsun bu tür analizler

-

Hasan21 Ocak 2020 13:03

Bizleri bilgilendirdiğiniz için çok. Sağolun emeğinize sağlık

-

Ali Köksal21 Ocak 2020 12:57

Mardin Çimento kapsamında güzel bir yatırım stratejiisi olmuş teşekkür ederiz

-

Berfield21 Ocak 2020 12:42

Müthiş bir değerlendirme yazısı olmuş, teşekkürler Marbaş Menkul.

-

Okan Kılıç 21 Ocak 2020 12:41

Vermiş olduğunuz emekler için teşekkür ederim, biz küçük yatırımcılar için kafamızdaki soru işaretlerine çözüm olan çok kıymetli bir rapor olmuş. 👍👏

-

süleyman b.21 Ocak 2020 12:27

ülkemizdeki finansal okur yazarlığın gelişmesi adına katkı sunan bu tür analizleriniz için çok teşekkürler,hazırlayanların ellerine sağlık

-

Meto21 Ocak 2020 12:21

Muhteşem bi analiz olmuş elinize sağlik hocam.

-

AYŞE YILMAZ21 Ocak 2020 11:27

Çok değerli bir analiz olmuş anladığımız kadarı ile büyük bir şirket geliyor borsamıza hayırlı olsun

İLGİLİ HABERLER

-

New York borsası yükselişle kapandı

New York borsası yükselişle kapandı

-

Avrupa borsaları inşaat sektörü öncülüğünde...

Avrupa borsaları inşaat sektörü öncülüğünde...

-

BIST 100 endeksi haftalık bazda yüzde 2,29 değer...

BIST 100 endeksi haftalık bazda yüzde 2,29 değer...

-

Piyasaların faiz indirimi beklentisi Eylül’e...

Piyasaların faiz indirimi beklentisi Eylül’e...

-

Borsa günü rekorlarla tamamladı

Borsa günü rekorlarla tamamladı

-

ABD borsaları yükselişle açıldı

ABD borsaları yükselişle açıldı

-

Fitch Ratings'ten Türkiye değerlendirmesi:...

Fitch Ratings'ten Türkiye değerlendirmesi:...

-

Avrupa borsalarında 90’lar partisi

Avrupa borsalarında 90’lar partisi

-

Döviz mevduatlarında 341.40 milyon dolarlık...

Döviz mevduatlarında 341.40 milyon dolarlık...

-

Tesla hisseleri yükselişe hazır mı?

Tesla hisseleri yükselişe hazır mı?

-

Döviz rezervleri azaldı, altın rezervlerinde...

Döviz rezervleri azaldı, altın rezervlerinde...

-

Yabancılar borsada satışa döndü

Yabancılar borsada satışa döndü

-

Borsa yatırımlarında doğru bilinen 3 yanlış

Borsa yatırımlarında doğru bilinen 3 yanlış

-

KKM hesaplarındaki sınırlı düşüş sürüyor

KKM hesaplarındaki sınırlı düşüş sürüyor

-

Dev CEO’lardan hissedarlara uyarı: Sabırlı...

Dev CEO’lardan hissedarlara uyarı: Sabırlı...