1 SPK, Şeker Finansal Kiralama'nın bedelsizini onayladı

1 SPK, Şeker Finansal Kiralama'nın bedelsizini onayladı 2 SPK onay verdi: 2 şirket halka açılıyor

2 SPK onay verdi: 2 şirket halka açılıyor 3 BİST VBTS kapsamında 4 hisseye tedbir getirdi

3 BİST VBTS kapsamında 4 hisseye tedbir getirdi 4 Beyaz Saray'dan Erdoğan açıklaması

4 Beyaz Saray'dan Erdoğan açıklaması 5 Günün önemli şirket haberleri 26/04/2024

5 Günün önemli şirket haberleri 26/04/2024E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

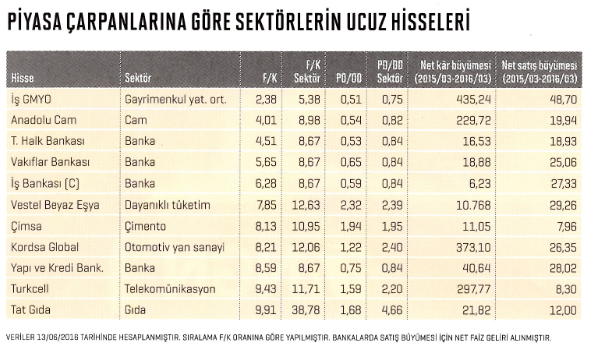

Sektörlerin ucuz hisseleri

11 Temmuz 2016 - 16:12 borsagundem.com

BİST 100 Endeksi'ne dahil, satış ve kârı büyüyen 11 şirketin piyasa çarpanı sektör ortalamasının altında.

Yatırımcıların hisse senedi seçiminde basitçe uygulayabilecekleri yöntemlerden biri, fiyat/kazanç ve piyasa değeri/defter değeri oranına göre yatırım stratejilerinin oluşturulmasıdır" diyor finansal analist Dr. Hünkar İvgen. Her iki analiz yönteminin de yatırımcıların iskontolu hisseleri bulmasına yardımcı olduğunu düşünüyor. Yılbaşından bu yana hisse senetlerinin en düşük seviyeleri test etmesi ise iskontolu hisselerin tespit edilmesi için zemin yarattı. Hisselerde genel bir düşüş söz konusu. Ancak hem büyüyen hem de piyasa çarpanlarına göre sektör ortalamalarının altına gerileyen Hisse sayısı oldukça sınırlı. Yaptığımız analizde satışı ve kârı büyüyen BIST 100 şirketleri içerisinden sadece 11 tanesi hem fiyat/kazanç oranı hem de Piyasa değeri/defter değeri oranına göre sektörün altında işlem görüyor. Bunlar; Anadolu Cam, Çimsa, Halk Bankası, İş Bankası (C), İş GMYO, Kordsa Global, Tat Gıda, Turkcell, Vakıflar Bankası, Vestel Beyaz Eşya, Yapı ve Kredi Bankası. İşte 11 hisse senedine ilişkin son gelişmeler ve beklentiler...

DÖRT BANKA HİSSESİ

Piyasa çarpanlarına göre ucuz hisseler içerisinde sektör olarak en fazla banka hisselerinin öne çıktığı görülüyor. Sektör ortalamasının altında fiyat/ kazanç ve piyasa değeri/def-ter değeri oranlarına sahip Halk Bankası, İş Bankası (C), Vakıflar Bankası ile Yapı ve Kredi Bankası dikkat çeken hisseler arasında yer alıyor. Merkez Bankası'nın faiz indirimiyle birlikte banka hisselerine ilgi arttı. Söz konusu hisselerin endeks üzerindeki ağırlıklarının da yüksek olması sert fiyat hareketlerini beraberinde getiriyor. Halkbank, son 16 yılın en düşük seviyelerinden işlem görüyor. Vakıfbank dolar bazında 1,52 seviyesinde. Bankanın hisseleri dolar bazında Mayıs 2013'te 3,70lere kadar yükselmişti. İş Bankası C ise yine 2010 yılından bu yana görülen en düşük seviyelere yakın hareket ediyor. Yapı Kredi Bankası da 4,061ı seviyelerde işlem görüyor.

Deutsche Bank 10 Haziran tarihli raporunda hedef fiyat olarak Halkbank için 10,90 TL, İş Bankası C için 5,70 TL, Vakıfbank için 4,90 TL, YKB için 4,50 TL önerdi. Öte yandan Bank of America Merrill Lynch 9 Haziran'da yaptığı değerlendirmede bankaların hiçbiri için "al" tavsiyesi vermedi. BofA ML, önümüzdeki yıl sektörde özkaynak kârlılığının ortalama yüzde 12,9 olmasını bekliyor. En düşük özkaynak kârlılığının yüzde 10,1 ile İş Bankası'nda, yüzde 14,5 ile Akbank’ta olacağını düşünüyor. Kurum; YKB, Vakıfbank ve İş Bankası için "endeksin altında getiri" yönündeki değerlendirmesini koruyor.

CAM VE ÇİMENTO

Kâr ve satışları büyüyen, fiyat/kazanç ve piyasa değeri/ defter değeri çarpanlarına göre sektöründe iskontolu olan şirketler içerisinde cam ve çimento sektöründe Anadolu Cam ve Çimsa dikkat çekiyor. Anadolu Cam hisselerinin halka açık kısmının yüzde 43,75'i yabancı saklamasında bulunuyor. Yabancılar hissede ocak-mayıs döneminde her ay ve toplamda yılbaşından bu yana 13 milyon 684 bin dolarlık net alım yaptı. Çimsa hisselerinin ise halka açık kısmının yüzde 46'sı yabancı saklamasında bulunuyor. İş Yatırım Haziran 2016 aylık strateji raporunda Çimsa'ya yer verdi. Kurumun çimento sektörü analistleri, şirketin Eskişehir fabrikasında 55 milyon dolarlık beyaz çimento yatırımının mevcut kârlılığı artıracağını söylüyor. Çimsa için 20,05 TL hedef fiyat ve yüzde 27 getiri potansiyeli ile "al" önerisinde bulunuyorlar. Çimsa kurumun en çok önerdiği hisseler listesinde yer alıyor.

GAYRİMENKUL SEKTÖRÜNDE İŞ GMYO

Faize duyarlı sektörlerden biri olan konut sektörü, faiz indirimleriyle birlikte yatırımcıların radarında yer alıyor. Konut satışlarındaki artış devam ediyor. Özellikle gelen yabancı talebiyle birlikte 2014'ün son çeyreğinden itibaren satışlar ilave bir ivme kazandı. Kentsel dönüşüm ve mevcut teşvikler sektördeki canlılığı destekliyor. Tüm bu olumlu gelişmelere rağmen sektörde sadece hem kârı hem de satışları artan ve piyasa çarpanları sektörün altında kalan tek bir şirket var: İş GMYO. Ziraat Yatırım araştırma analistlerinden Harun Dereli ve Turgut Uslu, İş GMYO hisseleri için 2,14 TL fiyat ile "al" önerisinde bulunuyor. Her iki analist, İş GMYO'nun hedef piyasa değerini parçaların toplamı yöntemine göre hesapladıklarında 1 milyar 818 milyon TL olarak bulduklarını ifade ediyorlar. İş GMYO'nun, hedef Piyasa değerlerine göre yüzde 21 iskontolu işlem gördüğünü, bu nedenle "al" önerisinde bulunduklarını, hedef fiyat olarak 2,14 TL'yi önerdiklerini belirtiyorlar. Hisse, son altı ayda yatırımcısına yüzde 30 kazandırdı.

OTOMOTİV YAN SANAYİİNDE KORDSA

Bu yıl güçlenen kâr marjıyla analistlerin inceleme listesine girmeyi başaran Kordsa için beklentiler sürüyor. Ak Yatırım araştırma analistlerinden Bora Tezgüler, hazırladığı raporda Kordsa'nın 4 Nisan tarihinde hisse başına 0,31 TL temettü ödemesi gerçekleştirdiğini (yüzde 6,2 temettü verimi), şirketin önümüzdeki yıllarda da yüksek temettü ödemesini beklediklerini dile getiriyor. Yılın ilk çeyreğinde Kordsa, satış ve kârı büyüyen, F/K ve PD/DD fiyat çarpanlarına göre iskontolu olan hisseler arasında yer alıyor. Tezgüler'in Kordsa için hedef fiyat beklentisi 7 TL.

GIDADA TAT GIDA

Analist değerlendirmelerinde alım yönünde tavsiyelerin yer aldığı Tat Gıda, sektöründe büyüyen ve piyasa çarpanlarına göre sektör ortalamasının altında işlem gören tek hisse. İş Yatırım analistlerinden İlyas Safa Urgancı, şirketin son iki yılda çok başarılı yeniden yapılanma sürecinden geçtiğini belirtiyor. Şirketteki gelişim sürecini ise şöyle açıklıyor: "Kârlılığı düşük Maret operasyonlarından arazi satışıyla birlikte çıkılmasıyla başlayan süreç, hızlı büyüyen peynir yatırımıyla devam etti. Son olarak hedeflerin altında kalan meyve suyu faaliyeti Tedi satışıyla sürdü. Operasyonel kârlılığın artması, yeniden yapılanma ve Moova birleşmesi ile elde edilen vergi avantajı neticesinde, net kâr 2013 yılındaki 2 milyon TL'den 2015 yılında 67 milyon TL'ye yükseldi. Şirket 10 yıldan fazla bir zamandan sonra ilk defa 17 milyon TL temettü ödemesi açıkladı." Urgancı şirketin hâlâ iyileşme potansiyeli vaat ettiğini söylüyor. 2015-18 dönemi için satış gelirleri ve FAVÖK'te yüzde 17 ve yüzde 22 yıllık birleşik büyüme oranında (YBBO) büyüme öngörülüyor.

TELEKOMÜNİKASYON VE DAYANIKLI TÜKETİM

Turkcell ve Vestel Beyaz Eşya, büyüyen ve piyasa çarpanlarına göre sektörlerinin altında kalan hisseler. Turkcell'in halka açık kısmının yüzde 88,70'i yabancılarda bulunuyor. Yabancıların şubat ve mart aylarında ağırlıklı olarak satış yönlü işlemlerde bulunması hissenin de gerilemesinde etkili oldu. Vestel Beyaz Eşya'da ise halka açık kısım içindeki yabancı payı sadece yüzde 10,92 seviyesinde. Vestel Şirketler Grubu İcra Kurulu Başkanı Turan Erdoğan, Vestel'in 2016'nın ilk çeyreğindeki performansını değerlendirirken iç pazarda satışlarını yüzde 23 artırdıklarını ve yılın ilk çeyreğinde beyaz eşya pazarında yüzde 11, elektronikte de yüzde 33 büyüdüklerini ifade etti. Zeynep Aktaş/Fortune Türkiye Dergisi

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

İLGİLİ HABERLER

-

Döviz mevduatlarında 341.40 milyon dolarlık...

Döviz mevduatlarında 341.40 milyon dolarlık...

-

Tesla hisseleri yükselişe hazır mı?

Tesla hisseleri yükselişe hazır mı?

-

Döviz rezervleri azaldı, altın rezervlerinde...

Döviz rezervleri azaldı, altın rezervlerinde...

-

Yabancılar borsada satışa döndü

Yabancılar borsada satışa döndü

-

Borsa yatırımlarında doğru bilinen 3 yanlış

Borsa yatırımlarında doğru bilinen 3 yanlış

-

KKM hesaplarındaki sınırlı düşüş sürüyor

KKM hesaplarındaki sınırlı düşüş sürüyor

-

Dev CEO’lardan hissedarlara uyarı: Sabırlı...

Dev CEO’lardan hissedarlara uyarı: Sabırlı...

-

Yatırımcılar zayıflayan ekonomiden çok...

Yatırımcılar zayıflayan ekonomiden çok...

-

Fon piyasasına 6 yeni fon katıldı

Fon piyasasına 6 yeni fon katıldı

-

Avrupa borsaları yükselişle açıldı

Avrupa borsaları yükselişle açıldı

-

Borsa günün ilk yarısında rekor seviyeyi...

Borsa günün ilk yarısında rekor seviyeyi...

-

Yatırımcı ilgisinin arttığı hisseler...

Yatırımcı ilgisinin arttığı hisseler...

-

Küresel piyasalar yön arıyor

Küresel piyasalar yön arıyor

-

Endeksten hızlı yükselenler (26/04/2024)

Endeksten hızlı yükselenler (26/04/2024)

-

Fiyat hareketi güçlü hisseler (26.04.2024)

Fiyat hareketi güçlü hisseler (26.04.2024)