Gün sonu hisse kapanış fiyatları nasıl düzeltiliyor?

Düzeltilmiş hisse senedi kapanış fiyatları hisse senedi piyasaları zaman serisi analizlerinin temelini oluşturur. İyi analistler kaliteli verinin uygun şekilde düzeltilmiş olmasını isterler. En iyi analistler ise bu sürecin alt yapısının nasıl çalıştığını da bilirler.

Hisse senedi fiyatları aşağıdaki olaylar gerçekleştiğinde düzeltilmeye ihtiyaç duyar:

* Nakit temettü ödemesi

* Hisse olarak temettü ödemesi

* Hisse bölünmesi

* Sermaye azaltımı

* Şirketin ana ve yavru şirket olarak ayrılması

* Satın alma ve birleşmeler

* Hisse geri alımları

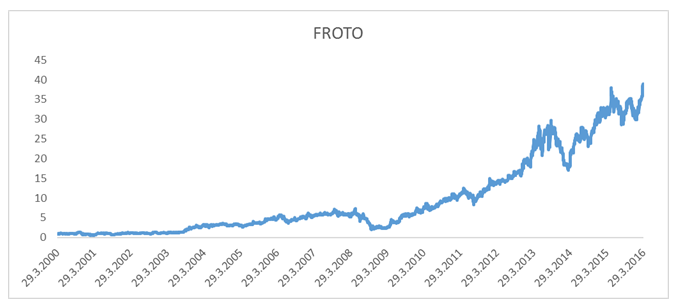

Aşağıdaki grafikte nominal olarak FROTO hissesi grafiğini inceleyebiliriz. Grafik verileri düzeltilmedi:

Grafikte FROTO yatırımcısının 2000’li yıllardan bu yana ancak anaparasını kurtardığını gözlemliyoruz. Gerçek öyle mi?

FROTO grafikteki yıllarda defalarca nakit temettü ödedi, hisse birden fazla kere bölündü.

Tüm bu aksiyonlar düzeltildiğinde FROTO grafiği:

FROTO yatırımcısı temettüler ve bölünmeler ayarlandığında ciddi bir getiri elde etmiş. Ayarlanmamış fiyatlarda bir getiri gözlemlenmiyordu.

Temettü, bölünme vs gibi gibi sebeplerden oluşan fiyat değişiklikleri piyasa arz talebi ile ilgili değildir ve mutlaka fiyata yansıtılması gerekir.

Hisse senedi fiyatları daima geriye doğru düzeltilir. Bugünün fiyatı değişmeden kalır. Böylece geçmiş getiri profili değişmez.

Hisse senedi fiyatı düzeltme işlemi çarpım olarak yapılır ve fiyatlar geçmişte eksi olarak değişmez. Bazı uygulamalar ayarlamaları toplam yolu ile yaparlar ki bu durumda eksi hisse senedi fiyatları oluşması kaçınılmazdır. Eksi fiyatlar ile pek çok program çalışmaz, bu yüzden çarpma ile ilerleyen yöntem en yaygın kullanılandır.

Yukarıda ele aldığımız olaylarda hisse fiyatları nasıl ayarlanıyor konusuna dönebiliriz.

1. Temettü ödemesi yapıldığında şirketin değeri azalır, çünkü şirketten bir nakit çıkışı gerçekleşmiştir. Bu durumda formül:

Temettü öncesi fiyat: Şirket Değeri/Hisse Sayısı

Temettü sonrası fiyat

= (Şirket Değeri-Temettü) / Hisse Sayısı

=Şirket Değeri/Hisse Sayısı – Temettü/Hisse Sayısı

=Temettü öncesi fiyat – Hisse başına temettü

Tutarlı bir seri oluşturmak için ayarlama faktörü hesapmalıyız:

Düzeltme Faktörü = (Temettü Günündeki Kapanış + Ödenen Temettü) / Temettü günündeki kapanış

Düzeltme faktörü çarpan olarak kullanılacağı için fiyat serisinin getiri profili değişmeyecektir.

FROTO hissesinin dün 30 TL ile kapandığını, bugün 3 TL temettü ödediğini ve 29 TL’den kapandığını varsayalım.

Hesaplamalar

Düzeltme Faktörü = (29 + 3) /29 = 1,1034.

Dünkü ayarlanmış fiyat= 30/1,1034 = 27,1875

Fiyatı düzeltmeseydik FROTO %3,3 zarar etmiş görülecekti, düzelttikten sonra FROTO gerçek rakam olan %6,66 pozitif getiriyi gösterdi. (Hisse sayısı değişmedi varsayıldı)

2. Temettünün hisse olarak ödenmesi (bonus)

Bazen şirketler temettüleri hisse senedi olarak ödeyebilirler. Bu durumda şirketten bir nakit çıkmaz. Şirketin dolaşımdaki hisse sayısı ise artar.

Düzeltmeyi aşağıdaki gibi yapabiliriz:

Temettü öncesi fiyat: Şirket Değeri/Önceki Hisse Sayısı

Temettü sonrası fiyat

= (Şirket Değeri) / Yeni Hisse Sayısı

Geriye yönelik düzeltmeyi yapabilmek için yine bir düzeltme faktörü hesaplamalıyız:

Düzeltme faktörü: Yeni Hisse Sayısı / Eski Hisse Sayısı

FROTO yukarıdaki örnekte temettüyü %10 hisse olarak verseydi ayarlama faktörü

Yeni Hisse / Eski Hisse = 1,10 olacaktı.

Önceki günün kapanışı da 30/1,10 = 27,27 olarak düzeltilecekti.

3. Hisse bölünmeleri:

Hisse bölünmeleri temettünün hisee olarak ödenmesi durumuna benzerdir.

Düzeltme faktörü aynı şekilde :

Düzeltme faktörü: Yeni Hisse Sayısı / Eski Hisse Sayısı

Formülü ile hesaplanır.

Eğer FROTO hissesi 3:2 oranında bölündüyse elinizdeki bir hisseye karşılık 3 hisseniz olacak demektir. Bu da %50 bölünme ya da %50 hisse temettüsü anlamına gelir.

Bu durumda yeni hisse sayısı = 3/2 x Eski Hisse Sayısı = 1,5 olarak hesaplanır.

Dünkü kapanış 30 ise düzeltilmiş fiyat = 30/1,5= 20 olacaktır.

4. Sermaye azaltımı:

Hisse bölünmesinin tam tersidir. Şirketler sermayelerini azaltarak fiyatları yükseltirler. Firmanın değeri ise değişmez.

Düzeltme faktörü: Yeni Hisse Sayısı / Eski Hisse Sayısı

Sermaye azaltımında düzeltme faktörü 1den küçük olacaktır.

5. Yavru ve ana şirket bölünmesi:

Bazen şirketler yavru ve ana şirket olarak bölünebilirler. Ana şirketin değeri temettü ödemiş gibi hesaplanır.

Bölünmeden önceki Fiyat = Ana Firma Değeri / Hisse Sayısı

Bölünmeden sonraki fiyat= (Ana Firma Değeri – Yavru Firma Değeri) / Hisse Sayısı

Yavru şirketin değerini hesaplamak zor değil:

Düzeltme faktörü:

1 + [Yavru Şirket Fiyatı x Yavru Şirket Hisse Sayısı] / [Ana şirket Fiyatı x Ana Şirket Hisse Sayısı]

Bizim piyasamızda bu tür örnekler pek gözlemlenmiyor.

6. Satın alma ve birleşmeler

Satın alma ve birleşmeler nakit veya hisse senedi ile yapılabilir. Bu durum şirketin bilançosundaki bir varlığın başka bir değer ile değiştirilmesidir ve hisse fiyatlarında ayarlama gerektirmez.

7. Hisse geri alımları

Bazen firmalar hisse senedini piyasada desteklemek için alım yaparlar. Bu durumda da fiyatların düzeltilmesi gerekmez.

Hisse senedi fiyatlarının kurumsal olaylara bağlı olarak düzeltilmesi oldukça zor ve zahmetli bir iştir. İyi yapılmadığı takdirde ise tüm analizler yanlış olacaktır. Bu işin zorluğu piyasadaki şirket sayısının azlığından da bellidir.

Kaynak: https://www.quandl.com/blog/guide-to-stock-price-calculation

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

02 Mayıs 2024, Perşembe

Piyasa değeri yüksek 5 gıda şirketi endeks getirisini 5’e katladı

Devamını Oku -

24 Nisan 2024, Çarşamba

Piyasa değeri yüksek 5 bilişim şirketi endeks getirisini 5’e katladı

Devamını Oku -

17 Nisan 2024, Çarşamba

Endeksin 7 katı yükseldiler! Peki hangisi ucuz?

Devamını Oku -

29 Mart 2024, Cuma

Halka açıklık oranı düşük temettü veren BIST 30 hisseleri

Devamını Oku -

14 Mart 2024, Perşembe

2023 bilançolarına göre dikkat çeken 8 şirket

Devamını Oku -

04 Mart 2024, Pazartesi

Yüksek kâr artışı sağlayan BIST 100 şirketleri

Devamını Oku -

26 Şubat 2024, Pazartesi

Enflasyon muhasebesi sonrası kârlılıkları ile öne çıkan şirketler

Devamını Oku -

18 Şubat 2024, Pazar

Borsada 3 fiyat kazanç oranı ile işlem gören şirketler

Devamını Oku -

03 Şubat 2024, Cumartesi

Son 10 yılda temettü ödeyen dolar bazında kazandıran hisseler

Devamını Oku -

18 Ocak 2024, Perşembe

Yüksek esas faaliyet kârlılığı yüksek getiri

Devamını Oku