1 THY’de büyük buluşma yarın!

1 THY’de büyük buluşma yarın! 2 Yılbaşından bu yana getirisi en yüksek hisseler

2 Yılbaşından bu yana getirisi en yüksek hisseler  3 'Koca Yusuf' Gabar'da iş başında

3 'Koca Yusuf' Gabar'da iş başında 4 Şimşek'ten 'dış kaynak gelmiyor' iddialarına yanıt

4 Şimşek'ten 'dış kaynak gelmiyor' iddialarına yanıt 5 Borsada altı hissenin üzerindeki tedbir kalktı

5 Borsada altı hissenin üzerindeki tedbir kalktıE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Medical Park için ‘cazip yatırım fırsatı’ raporu

18 Ocak 2019 - 15:08 borsagundem.com

Yatırım Finansman tarafından MLP Sağlık Hizmetleri ile ilgili hazırlanan şirket raporunda hissede hedef fiyat 18 TL olarak gösterildi, getiri potansiyeli olarak yüzde 86 dendi...

BORSAGUNDEM.COM

Sermaye Piyasalarının önde gelen kurumlarından Yatırım Finansman tarafından, 'büyüme performansı', 'şirket alım gücü', 'hizmet kapasitesi', 'ciro', 'FAVÖK marjı', 'yükselme potansiyeli' gibi önemli kriterlerin masaya yatırılarak hazırlanan MLP Sağlık Hizmetleri raporunda hisse için ‘endeks üzerinde getiri’ ifadesi yer aldı.

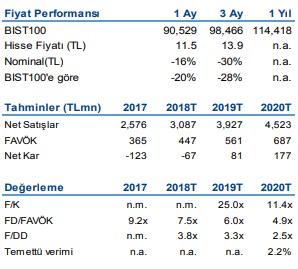

Halka açık Medical Park'ın borsada 16.1.2019 tarihinde 9.70 TL’den (18.1.2019’da 10 TL) işlem gören hissesinde hedef fiyat 18 TL olarak açıklandı. Rapora göre MLP’nin getiri potansiyeli yüzde 86.

SAĞLIKTAKİ GELİŞMELER

“Türk sağlık sektörü büyümeye devam ediyor. Yaşlanan nüfus, artan GSYİH ve gelir düzeyi ile, yaygınlaşan özel sigorta kullanımı Türkiye’deki sağlık harcamalarını artırmaktadır” girişiyle başlayan ve sektöre yönelik, “ Geçtiğimiz 10 yıldaki yıllık %5 reel büyümenin devam edeceğini tahmin ediyoruz. Bu temel büyüme potansiyelinin yanı sıra Hükümet’in uyguladığı yatırımları teşvik edici politikalar sayesinde özel sektörün yatak kapasitesindeki payı 2009’da %13’den 2017’de %22’ye yükseldi. Ayrıca Türkiye medikal turizm alanında da çift haneli büyüme rakamlarını yakalama potansiyeline sahiptir” önemli noktalara değinilen raporda, Şirket için şöyle denildi:

GÜÇLÜ BÜYÜME PERFORMANSI

“MLP Sağlık Hizmetleri büyüme potansiyelini değerlendirmek için iyi konumlanmış durumda. 31 hastanesiyle Türkiye’nin en büyük özel sağlık kuruluşu olmasının yanında, geçtiğimiz 4 yılda yatak kapasitesini ikiye katlayarak 6 bin yatak sayısına ulaşan MLP, organik ve şirket alımı kaynaklı büyümeyle güçlü bir büyüme performansına sahiptir. Özel sağlık sektörünün çok oyunculu yapısı (toplam hastane sayısının sadece %12’sine sahip olan dört büyük şirket) düşünüldüğünde MLP üçte biri şirket alımından oluşan portföyüne daha da fazla hastaneyi satın alarak ekleyebilir.

Güçlü bir ağ ve en yüksek kalitede hizmet. MLP’nin hastane ağı, yatak kapasitesi açısından en yakın rakibinin iki katı büyüklüğündedir. İstanbul’da sadece %43 oranında yoğunlaşmış ve en büyük 3 rakibinin rekabet etmediği şehirlerdeki 10 hastanesiyle MLP en geniş kapsama alanına sahip özel sağlık kuruluşudur. Bu özellikleriyle MLP, Türk Sağlık Sektörü’ne girmek isteyen yatırımcılar için cazip bir şirket alım imkanı sunmaktadır.”

Yatırım Finansman’ın MLP Sağlık Hizmetleri raporunda yer alan diğer bilgiler ise şöyle:

CİRO BÜYÜMESİ

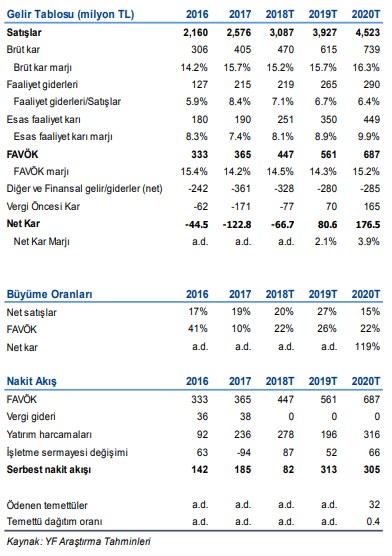

2019-2021 arasında %20 ciro büyümesi ve FAVÖK marjında iyileşme. 2014-2017 arasında görülen yıllık 674 yatak artışına kıyasla daha yavaş, yıllık 240 ek yatak anlamına gelen %5’lik kapasite artışı sayesinde yıllık %20 ciro büyümesi bekliyoruz. 2019 FAVÖK marjında 20 baz puan bir düşüşün ardından, 2020’de %15,8 ve 2021’de %16’ya yükselmesini bekliyoruz.

KARDA İYİLEŞME POTANSİYELİ

Yükselme potansiyeli için katalistler sırasıyla büyüme, marjlar ve borçlulukta düşüş. Gelişen kapasite kullanımı ve satışların içinde katma değerleri yüksek hizmetlerin artmasıyla MLP faaliyet kar marjı iyileşme potansiyeline sahip. Değerlemeyi iyileştirecek diğer bir etken, net karda artışa ve firma değerindeki borç oranında düşüşe sebep olacak olan şirket borçluluğundaki azalmadır. Şirketin güçlü büyüme performansını sürdürerek pazar payını arttırması değerlemesini yukarı taşıyabilecektir.

CAZİP BİR YATIRIM FIRSATI

2019T 6,0x FD/FAVÖK, benzer şirketlere göre %42 iskonto. Ekonomik yavaşlamaya bağlı olarak kapasite artışındaki potansiyel gecikmeler ve maliyetler üzerindeki yüksek enflasyon baskısına bağlı olarak 2019’da görülebilecek marj baskılarına rağmen, MLP orta vadede cazip bir yatırım fırsatı sunmaktadır. MLP, diğer gelişmekte olan ülkelerdeki özel sağlık kuruluşlarıyla karşılaştırıldığında, FD/FAVÖK ve F/K açısından en ucuz işlem gören şirketlerden birisidir.

HEDEF FİYAT 18 TL

İNA yöntemiyle hesapladığımız hedef fiyat TL18. Değerlememiz, %21 ağırlıklı ortalama maliyeti, %17 risksiz getiri oranı (güncel 10 yıllık TL tahvil getirisine paralel), %4,8 hisse senedi risk primi ve %22 borç maliyetine dayanmaktadır. Uzun vadeli büyüme oranı %5 olarak hesaplanmıştır.

RİSKLER

Sağlık harcamalarında beklenenden daha zayıf büyüme, fiyat ayarlamalarında gecikmeler, faaliyet ve finansal maliyetlerde enflasyon baskısı, SGK ödemelerinde gecikme ve özel sektördeki yoğun rekabet, tavsiyemiz ve hedef fiyatımız için ana risklerdir.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

caner19 Ocak 2019 17:48

Bunlara inanan varmı acaba?19 dan pıyasaya gir geldiği yere bak,yazık gunah o küçük yatırımcıya bunlara inanmış 18-19 dan almış

-

K. D19 Ocak 2019 09:53

Aracı kurum gaz verir. Elindekini satar. Geri kalan düşünsün der.

-

Muhtar18 Ocak 2019 22:21

Boş teneke.

İLGİLİ HABERLER

-

Borsada altı hissenin üzerindeki tedbir kalktı

Borsada altı hissenin üzerindeki tedbir kalktı

-

BİST'ten haftanın son gününde 2 hisseye tedbir...

BİST'ten haftanın son gününde 2 hisseye tedbir...

-

Arçelik 2024 ilk çeyrek bilançosunu açıkladı

Arçelik 2024 ilk çeyrek bilançosunu açıkladı

-

Google'a 'temettü' dopingi: Hisseler fırladı

Google'a 'temettü' dopingi: Hisseler fırladı

-

Borsa İstanbul’da gong Rönesans Gayrimenkul...

Borsa İstanbul’da gong Rönesans Gayrimenkul...

-

Gedik Yatırım, Kuyaş Yatırım ve MLP Sağlık geri...

Gedik Yatırım, Kuyaş Yatırım ve MLP Sağlık geri...

-

Günün önemli şirket haberleri 26/04/2024

Günün önemli şirket haberleri 26/04/2024

-

19 şirketten temettü kararı geldi! İşte o...

19 şirketten temettü kararı geldi! İşte o...

-

İhracat oranı yüksek, kazandıran BIST 100...

İhracat oranı yüksek, kazandıran BIST 100...

-

THY tüm zamanların yolcu rekorunu kırdı

THY tüm zamanların yolcu rekorunu kırdı

-

Microsoft, Alphabet ve Intel'in gelirleri arttı

Microsoft, Alphabet ve Intel'in gelirleri arttı

-

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

-

SPK, Şeker Finansal Kiralama'nın bedelsizini...

SPK, Şeker Finansal Kiralama'nın bedelsizini...

-

SPK onay verdi: 2 şirket halka açılıyor

SPK onay verdi: 2 şirket halka açılıyor

-

BİST VBTS kapsamında 4 hisseye tedbir getirdi

BİST VBTS kapsamında 4 hisseye tedbir getirdi