1 Günün önemli şirket haberleri 25/04/2024

1 Günün önemli şirket haberleri 25/04/2024 2 Temettü kararını açıklayan 9 şirket

2 Temettü kararını açıklayan 9 şirket  3 BİST VBTS kapsamında 4 hisseye tedbir getirdi

3 BİST VBTS kapsamında 4 hisseye tedbir getirdi 4 BIST 30'un en verimli 16 hissesi

4 BIST 30'un en verimli 16 hissesi 5 Merkez Bankası faizi pas geçti

5 Merkez Bankası faizi pas geçtiE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

3. çeyrekte daralma ve matematiği karışan büyüme

12 Aralık 2016 - 11:59 borsagundem.com

KapitalFX Araştırma Uzmanı Enver ERKAN, 3. çeyrek büyüme ve cari açık rakamlarını değerlendirdi

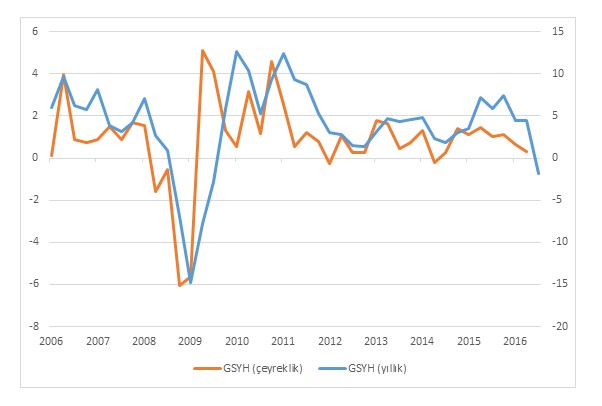

Türkiye ekonomisi, 2016’nın 3. çeyreğinde, bir öcneki yılın aynı çeyreğine göre %1,8 daralarak, %0,3 piyasa beklentisinin çok çok altında bir performans göstermiş oldu. Ekim ayında cari açık ise piyasa konsensüsüne yakın olarak 1,68 milyar USD tutarında gerçekleşirken, Ocak – Ekim döneminde cari açık ise 26,47 milyar USD seviyesine geldi.

3. çeyrek büyümesinin yavaş olması aslında bekleniyordu, ancak yeni seriye göre hesaplamalar değiştiğine göre gerçekten çok olumsuz bir veriyle karşılaştığımızı söyleyebiliriz. Bu arada, piyasa tahminlerinin eski seriye göre yapıldığını da belirtmek gerekir. Gelen veriler itibariyle Türkiye ekonomisi 2009 yılından sonraki en kötü performansını 2016’nın 3. çeyreğinde göstermiş görünüyor. Bunda temel bazı sebepler var elbette; öncü ekonomik göstergeler ışığında fazla bir büyüme beklenemezdi. Özellikle üretim kanallarındaki yavaşlamayı 3. çeyreğe ait olan sanayi üretimi ve PMI verilerinden de anlayabiliyorduk.

Alt kalemlere baktığımızda; en çok etkilenenin elbette hanehalkları harcamaları olduğunu görüyoruz. Hanehalkı tüketim harcamaları 3. çeyrekte, bir önceki yıla göre %3,2 azalarak daralmada büyük bir rol oynamış. Yine yapısal anlamda büyük önem taşıyan kalemlerden yatırımların %0,6, ihracatın da %7 daraldığını görmekteyiz. Bunlara kontrast olarak da devlet harcamalarındaki büyümenin %23,8’e çıkarak tam anlamıyla bir sıçrama gerçekleştirdiği gözlemleniyor.

Bu denli zayıf bir büyüme performansının elbette sıradışı sebepleri de var. Bunlar; 15 Temmuz’daki başarısız darbe girişimi, turizm sektöründe 2016 yılında görülen daralma, terör nedeniyle artan güvenlik riskleri, Türk politikasındaki ilerleyen döneme ilişkin belirsizlikler olarak sıralanabilir. Bu arada TL’deki zayıflamanın 3. çeyrekteki iktisadi büyüme görünümüne dahil olmadığını da belirtmek lazım. 4. çeyrekte TL’nin de istikrar kaybetmiş olması ve diğer para birimleri karşısında değer kaybetmesinin ivme kazanması bize ekstra bir olumsuzluk olarak dönebilir. TL’deki istikrar kaybından hanehalkı harcamaları ve şirket karları olumsuz yönde etkileniyor. Bu bağlamda 4. çeyrekte de zayıf büyüme görünümü devam edebilir. Bunun önüne geçilmesi için; iş ve yatırım ortamını iyileştirici ve TL’ye de güven kazandırıcı yapısal reformlara ihtiyaç olduğu görülmektedir.

Hesaplama yöntemindeki değişikliğin geçmiş dönemlere ilişkin de bir soru işareti doğurduğu ve yeterince açık olmamasının bir güven eksikliği oluşturduğu görülüyor. Temeldeki trendleri dikkate almak gerekiyor şimdilik, o yüzden geçmiş dönemler için eski serileri dikkate aldık.

Ekim ayı cari açığına ilişkin ise, fazla söylenecek bir şey yok. Ocak – Ekim döneminde geçen yıla göre açıkta bir atış var. Ocak – Ekim’de dış ticaret açığı yıllık bazda azalmış, ancak hizmetler dengesinde 10 aylık periyodda bir kötüleşme var.

Finans hesabındaki gerçekleşmeleri anlayabilmek için ise; net yükümlülük oluşumu ve net varlık edinimi kalemleri arasındaki farkı almak gereklidir. Bu kapsamda değerlendirdiğimiz zaman; Ekim ayında doğrudan yatırımlardaki net girişin 665 milyon USD tutarında olduğu görülmektedir. Ocak – Ekim dönemleri karşılaştırıldığında ise; net doğrudan yatırım girişi 2015 için 10,36 milyar USD iken 2016’da neredeyse yarı yarıya azalarak 5,61 milyar USD seviyelerine geldiği görülmektedir. Bu da finansman kalemlerinde, cari açık finansmanının niteliğini bozmaktadır. Portföy yatırımlarında ise Ocak – Ekim dönemlerinde ve Ekim ayında iyileşme var. Diğer yatırımlarda da Ekim ayında 596 milyon USD’lik giriş var; ancak Ocak – Ekim dönemi, genel trend itibariyle 2015’in yarısı kadar bir girişe işaret etmektedir.

Küresel koşulların, negatif eğilimli sermaye akımı eğilimi ve ithalat fiyatlarındaki avantajın ortadan kalkmasının cari açık ve ticaret açığı kanalından baskı oluşturmasına yönelik beklentimiz bulunmaktadır.

KapitalFX Araştırma Uzmanı Enver ERKAN

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

KARTALAĞABEYLİ12 Aralık 2016 12:16

bunlar ucuz matematik.bu ülkenin temel taşlarında sorunlar var..hep bana hep bana ..yani devlet içinde ufak devletçi şirketler

-

KARTALAĞABEYLİ.öğrenecem12 Aralık 2016 12:14

enfilasyon ve üretimsizlik ve maaş oranlarında düşüklükmü.örneğin emeklilk maaşları en başda

-

KARTALAĞABEYLİ12 Aralık 2016 12:13

bir şirketin tiçari yatırımlarında gecmişe dayalı kazançını sermaye araçlarında değerlendirirken neden bankadan kredi alır.ve bunun sonuçları nedir?

İLGİLİ HABERLER

-

Piyasalarda sakin bekleyiş

Piyasalarda sakin bekleyiş

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Yeni sıkıntı LNG fiyatları mı olacak?

Yeni sıkıntı LNG fiyatları mı olacak?

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Tedirginlik azaldı, rota tersine döndü

Tedirginlik azaldı, rota tersine döndü

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Piyasalarda korku ve tedirginlik

Piyasalarda korku ve tedirginlik

-

Borsada satıcılı başlangıç bekleniyor

Borsada satıcılı başlangıç bekleniyor

-

Risk iştahı düşük olan piyasalar biraz...

Risk iştahı düşük olan piyasalar biraz...

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Daha güçlü bir dolar enflasyonla mücadeleyi...

Daha güçlü bir dolar enflasyonla mücadeleyi...

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Altın zamanı

Altın zamanı

-

Piyasalarda gerginlik

Piyasalarda gerginlik