1 Borsada 4 hissenin üzerindeki tedbir kalktı

1 Borsada 4 hissenin üzerindeki tedbir kalktı 2 Bir yılda en çok kazandıran hisseler

2 Bir yılda en çok kazandıran hisseler 3 MİT'ten vatandaşlara uyarı

3 MİT'ten vatandaşlara uyarı 4 Borsada yatırımcı sayısı geriledi

4 Borsada yatırımcı sayısı geriledi 5 Rusya altın üretiminde dünya ikincisi

5 Rusya altın üretiminde dünya ikincisiE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Rusya diplomasisi gündemi kaplayacak

06 Şubat 2015 - 17:53 borsagundem.com

Pazartesi sabahı varlık, hammadde ve kur fiyatlamalarında diplomasi trafiğinin etkileri gözlenebilir

Ziraat Yatırım tarafından hazırlanan ''Veri Dürbünü'' analizinde piyasaları etkileyecek gündem maddeleri incelenerek piyasa takvimi analizine yer verildi.

Geride kalan haftanın gelişmeleri ve gelecek hafta piyasaların odağında olacak gelişmelere ilişkin beklentiler ve açıklanma saatleri şöyle:

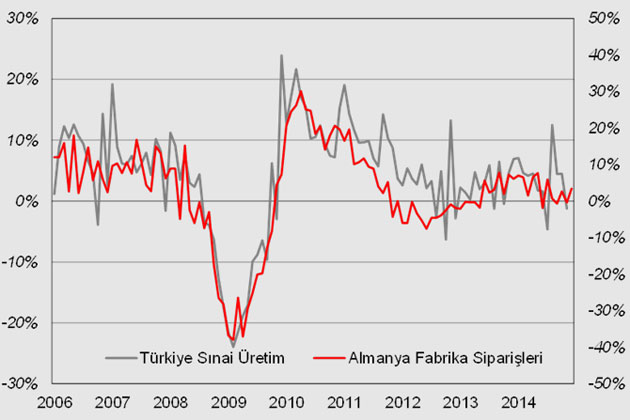

''Türkiye'de dalgalı geçen bir haftayı tamamlıyoruz. Yazıyı yazdığımız an itibariyle Borsa İstanbul gösterge endeksi BİST100 hafta başından beri %4,3 oranında değer kaybetmekte. Avro, Lira karşısında 2,7921 Dolar ise 2,4632 değerinde. Pazartesi günü Aralık ayına ilişkin açıklanacak sınai üretim verisi Türkiye'deki varlık fiyatlarına bir miktar destek verebilir. Normal şartlarda sınai üretim verisini gecikmeli açıklanması nedeniyle çok sevmesek de büyümeye ilişkin soru işaretlerinin arttığı bir dönemde 2014 yılının nasıl tamamlandığı ve ekonomideki mevcut faaliyet ivmesini anlayabilmemiz açılarından bu sefer daha etkili olabileceği görüşündeyiz. Tedarik zinciri yaklaşımımızla Türkiye'de sınai üretimin Alman fabrika siparişleri ile eş-zamanlı sınai üretimin ise önünde seyrettiğini düşünmekteyiz. Bu nedenle Aralık ayı sınai üretim verisinin bugün açıklanan Alman sınai üretimi yerine dün açıklanan fabrika siparişlerine benzerlik göstererek güçlü gelebileceğini düşünüyoruz. Sınai üretimi son çeyrekte üçüncü çeyreğe göre pozitife taşıyacak değerler 2014 yılı büyümesinin de %3'ün üzerinde gerçekleşmesini sağlayabilirler.

Her ayın ikinci haftası olduğu gibi diğer ülkelerde de sıani üretim verileri takip edilecek. Çin'de Salı günü enflasyon verisi piyasayı etkileyebilecek güçte. Japonya'dan Ocak ayına ilişkin açıklanacak veriler yeni bilgi özelliği taşırken, İngiltere'de Perşembe günü Enflasyon Raporu öne çıkmakta. ABD'de de Perşembe günü perakende satış verileri yeni yıldaki tempoyu belirleyebilirler. İstihdamdaki güçlü artışın talep koşullarına etkisini gözlemleme şansımız olacak. Cuma günü de Avro Bölgesi dördüncü çeyrek büyümesini takip edeceğiz.

Haftasonu sürecinde ise Rusya diplomasisi gündemi kaplayacaktır ve Pazartesi sabahı varlık, hammadde ve kur fiyatlamalarında diplomasi trafiğiniğn etkilerini gözlemleyebiliriz.

9 Şubat 2015

Türkiye

TSİ 10:00 Türkiye Sanayi Üretimi, Aralık (beklenti: %0,6 aylık artış önceki: %0,1 aylık azalış)

2014 yılının son sanayi üretim verisini pazartesi günü takip edeceğiz. Ara malı, sermaye malı ve dayanıklı tüketim mallarındaki azalış son veride dikkat çekmişti. Ara malını özellikle küresel görünümdeki zayıflığa bağlarken; dayanıklı tüketim mallarındaki azalış iç talepte beklenen toparlanmanın henüz ekonomik göstergelere yansımadığını göstermişti. Ancak iktisadi yönelim anketindeki gelecek 3 aya yönelik gelişmeleri baz aldığımızda ve kademeli beklediğimiz faiz indirimlerinin ardından sanayi üretim verisinde iyileşme beklemekteyiz. Son olarak Almanya fabrika siparişlerinin aralık ayında beklentileri oldukça aşmasının bize pozitif yansıması muhtemel.

Avro Bölgesi

TSİ 11:30 Sentix Yatırımcı Güveni, Şubat (beklenti: 3,0 önceki: 0,9)

Ekim 2014'de yılın en düşük düzeyini gördükten sonra yükselişe geçen Sentix yatırımcı güven endeksinin çıkış trendini sürdürerek güçlü bir artış gerçekleştirmesini bekliyoruz. Alt detayları incelediğimizde özellikle bireysel yatırımcıların geleceğe yönelik beklentilerinde güçlü bir artış görmekteyiz. Avrupa Merkez Bankası'nın (ECB) açıkladığı 1 trilyonun üzerindeki tahvil alım programı sonrası hem bireysel hem kurumsal yatırımcıların geleceğe yönelik beklentilerinde önemli ölçüde iyileşme görülmesi muhtemeldir. Bu iyimser havayı bozacak tek olumsuz gelişme ise Yunanistan olarak görülüyor. Seçim öncesi borçları öteleyeceklerini söyleyen, para birliğinden çıkmakla tehdit eden Yunanistan'ın yeni hükümeti seçim sonrası söylemlerini yumuşatsa da yine de geleceğe yönelik beklentileri bir miktar olumsuz etkileyebilir.

Bir süredir savunduğumuz bir görüşü hatırlamamız gerekiyor: Ya Sentix - Avro korelasyonu pozitif kalıp, Avro kendisiyle birlikte Sentix'i de aşağı çekecek ya da korelasyon negatife dönecek. Bunun sebebi 2012 yazı sonrasında güven krizinin aşılmasıyla Avro ralli etmişti. Para Birliği'nde güven artışı Avro'ya olumlu tesir gösteriyordu. Negatife dönen korelasyon Avro'daki değer kaybının yatırımcılar nezdinde pozitif karşılandığını bizlere söylemekte. Bu nedenle güven artışı Avro üzerinde etkili olamayabilir. Şu anda nedenselliği Avro'dan Sentix yönünde değerlendirmekteyiz.

Hindistan

TSİ 14:00 GSYİH, 3. Çeyrek (beklenti: %5,5 yıllık artış önceki: %5,3 yıllık artış)

Haftanın ilk gününde dikkatimiz dünyanın ikinci en büyük nüfusuna sahip Hindistan'ın 2014 yılını nasıl bir büyümeyle kapatacağında olacak. 3. çeyrekte %5,3 büyüyen ekonominin büyüme kompozisyonunda finans ve sigorta kalemin öncü olduğunu görüyoruz. Dünyanın IT (bilişim sektörü) hizmet pazarları içerisinde en hızlı büyüyen ülkesi olmasından dolayı finans kaleminin büyümenin lokomotifi olmayı sürdüreceği aşikar.

Detaylarda dikkat çeken ise imalat sanayinin bir önceki çeyrekteki 3,5 puan katkısının 3. çeyrekte 0,1 puana düşmesi. Merkez Bankası Başkanı Rajan'ın göreve geldiği Eylül 2013'den bu yana başlıca odaklandığı noktanın enflasyon olduğunu düşünürsek; enflasyon hedefine ulaşmak için uygulanan sıkılaştırıcı politikaların imalat sanayiyi olumsuz etkilediğini söyleyebiliriz.

2015 yılındaki Hindistan ekonomisine dair beklentilerimize yer verirsek;

Enflasyon hedefinin Ocak 2016 için %6 uzun dönemde ise %4 ve mevcut enflasyonun %5 seviyesinde bulunmasını göz önüne alırsak Hindistan'ın enflasyon tarafında başarılı bir yol kat ettiğini görürüz. Her ne kadar enflasyondaki düşüşte enerji maliyetlerinin katkısı büyük olsa da enflasyon endişelerinin azaldığı aşikar.

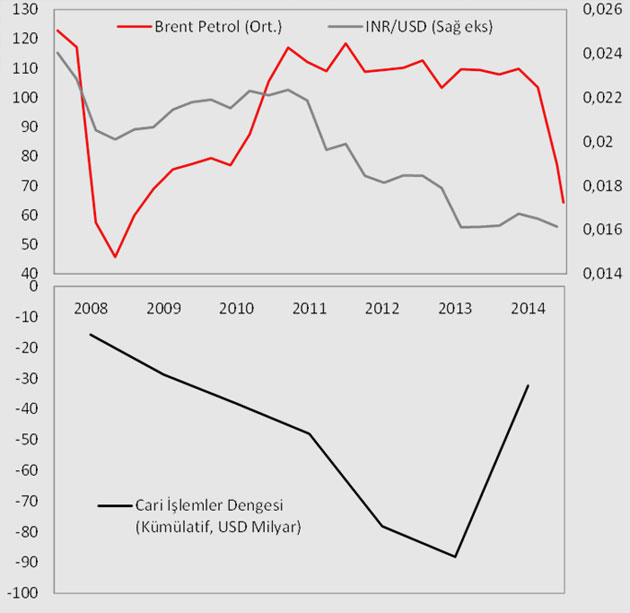

Bizim gibi enerji ithalatçısı olan ülkenin petrol fiyatlarındaki dramatik düşüşten pozitif etkilendiğini aşağıdaki grafikte de net görebilmek mümkün. 2015 yılında da bu görünümün belirginleşmesi beklenebilir. Risk olarak ise faiz indirimleri ardından ithalattaki artışı dile getirebiliriz.

Ne yazık ki Hindistan için her şey pozitif değil. Bütçe dengesi bizim kadar güçlü değil. Bu açıdan temkinli bir politika izleyeceklerini düşünüyoruz. Ancak olası faiz indirimlerinin iç talebi canlandırmasıyla vergi gelirlerini artıracağını ve bütçeyi olumlu etkileyeceğini söyleyebiliriz.Neticede Merkez Bankası'nın önümüzdeki süreçte faiz indirimleriyle büyümesini desteklemesini beklemekteyiz. Yapısal reformlarla para politikasına destek verilerek büyüme optimal seviyelere getirilecektir.

Geride kalan haftanın gelişmeleri ve gelecek hafta piyasaların odağında olacak gelişmelere ilişkin beklentiler ve açıklanma saatleri şöyle:

''Türkiye'de dalgalı geçen bir haftayı tamamlıyoruz. Yazıyı yazdığımız an itibariyle Borsa İstanbul gösterge endeksi BİST100 hafta başından beri %4,3 oranında değer kaybetmekte. Avro, Lira karşısında 2,7921 Dolar ise 2,4632 değerinde. Pazartesi günü Aralık ayına ilişkin açıklanacak sınai üretim verisi Türkiye'deki varlık fiyatlarına bir miktar destek verebilir. Normal şartlarda sınai üretim verisini gecikmeli açıklanması nedeniyle çok sevmesek de büyümeye ilişkin soru işaretlerinin arttığı bir dönemde 2014 yılının nasıl tamamlandığı ve ekonomideki mevcut faaliyet ivmesini anlayabilmemiz açılarından bu sefer daha etkili olabileceği görüşündeyiz. Tedarik zinciri yaklaşımımızla Türkiye'de sınai üretimin Alman fabrika siparişleri ile eş-zamanlı sınai üretimin ise önünde seyrettiğini düşünmekteyiz. Bu nedenle Aralık ayı sınai üretim verisinin bugün açıklanan Alman sınai üretimi yerine dün açıklanan fabrika siparişlerine benzerlik göstererek güçlü gelebileceğini düşünüyoruz. Sınai üretimi son çeyrekte üçüncü çeyreğe göre pozitife taşıyacak değerler 2014 yılı büyümesinin de %3'ün üzerinde gerçekleşmesini sağlayabilirler.

Her ayın ikinci haftası olduğu gibi diğer ülkelerde de sıani üretim verileri takip edilecek. Çin'de Salı günü enflasyon verisi piyasayı etkileyebilecek güçte. Japonya'dan Ocak ayına ilişkin açıklanacak veriler yeni bilgi özelliği taşırken, İngiltere'de Perşembe günü Enflasyon Raporu öne çıkmakta. ABD'de de Perşembe günü perakende satış verileri yeni yıldaki tempoyu belirleyebilirler. İstihdamdaki güçlü artışın talep koşullarına etkisini gözlemleme şansımız olacak. Cuma günü de Avro Bölgesi dördüncü çeyrek büyümesini takip edeceğiz.

Haftasonu sürecinde ise Rusya diplomasisi gündemi kaplayacaktır ve Pazartesi sabahı varlık, hammadde ve kur fiyatlamalarında diplomasi trafiğiniğn etkilerini gözlemleyebiliriz.

9 Şubat 2015

Türkiye

TSİ 10:00 Türkiye Sanayi Üretimi, Aralık (beklenti: %0,6 aylık artış önceki: %0,1 aylık azalış)

2014 yılının son sanayi üretim verisini pazartesi günü takip edeceğiz. Ara malı, sermaye malı ve dayanıklı tüketim mallarındaki azalış son veride dikkat çekmişti. Ara malını özellikle küresel görünümdeki zayıflığa bağlarken; dayanıklı tüketim mallarındaki azalış iç talepte beklenen toparlanmanın henüz ekonomik göstergelere yansımadığını göstermişti. Ancak iktisadi yönelim anketindeki gelecek 3 aya yönelik gelişmeleri baz aldığımızda ve kademeli beklediğimiz faiz indirimlerinin ardından sanayi üretim verisinde iyileşme beklemekteyiz. Son olarak Almanya fabrika siparişlerinin aralık ayında beklentileri oldukça aşmasının bize pozitif yansıması muhtemel.

Avro Bölgesi

TSİ 11:30 Sentix Yatırımcı Güveni, Şubat (beklenti: 3,0 önceki: 0,9)

Ekim 2014'de yılın en düşük düzeyini gördükten sonra yükselişe geçen Sentix yatırımcı güven endeksinin çıkış trendini sürdürerek güçlü bir artış gerçekleştirmesini bekliyoruz. Alt detayları incelediğimizde özellikle bireysel yatırımcıların geleceğe yönelik beklentilerinde güçlü bir artış görmekteyiz. Avrupa Merkez Bankası'nın (ECB) açıkladığı 1 trilyonun üzerindeki tahvil alım programı sonrası hem bireysel hem kurumsal yatırımcıların geleceğe yönelik beklentilerinde önemli ölçüde iyileşme görülmesi muhtemeldir. Bu iyimser havayı bozacak tek olumsuz gelişme ise Yunanistan olarak görülüyor. Seçim öncesi borçları öteleyeceklerini söyleyen, para birliğinden çıkmakla tehdit eden Yunanistan'ın yeni hükümeti seçim sonrası söylemlerini yumuşatsa da yine de geleceğe yönelik beklentileri bir miktar olumsuz etkileyebilir.

Bir süredir savunduğumuz bir görüşü hatırlamamız gerekiyor: Ya Sentix - Avro korelasyonu pozitif kalıp, Avro kendisiyle birlikte Sentix'i de aşağı çekecek ya da korelasyon negatife dönecek. Bunun sebebi 2012 yazı sonrasında güven krizinin aşılmasıyla Avro ralli etmişti. Para Birliği'nde güven artışı Avro'ya olumlu tesir gösteriyordu. Negatife dönen korelasyon Avro'daki değer kaybının yatırımcılar nezdinde pozitif karşılandığını bizlere söylemekte. Bu nedenle güven artışı Avro üzerinde etkili olamayabilir. Şu anda nedenselliği Avro'dan Sentix yönünde değerlendirmekteyiz.

Hindistan

TSİ 14:00 GSYİH, 3. Çeyrek (beklenti: %5,5 yıllık artış önceki: %5,3 yıllık artış)

Haftanın ilk gününde dikkatimiz dünyanın ikinci en büyük nüfusuna sahip Hindistan'ın 2014 yılını nasıl bir büyümeyle kapatacağında olacak. 3. çeyrekte %5,3 büyüyen ekonominin büyüme kompozisyonunda finans ve sigorta kalemin öncü olduğunu görüyoruz. Dünyanın IT (bilişim sektörü) hizmet pazarları içerisinde en hızlı büyüyen ülkesi olmasından dolayı finans kaleminin büyümenin lokomotifi olmayı sürdüreceği aşikar.

Detaylarda dikkat çeken ise imalat sanayinin bir önceki çeyrekteki 3,5 puan katkısının 3. çeyrekte 0,1 puana düşmesi. Merkez Bankası Başkanı Rajan'ın göreve geldiği Eylül 2013'den bu yana başlıca odaklandığı noktanın enflasyon olduğunu düşünürsek; enflasyon hedefine ulaşmak için uygulanan sıkılaştırıcı politikaların imalat sanayiyi olumsuz etkilediğini söyleyebiliriz.

2015 yılındaki Hindistan ekonomisine dair beklentilerimize yer verirsek;

Enflasyon hedefinin Ocak 2016 için %6 uzun dönemde ise %4 ve mevcut enflasyonun %5 seviyesinde bulunmasını göz önüne alırsak Hindistan'ın enflasyon tarafında başarılı bir yol kat ettiğini görürüz. Her ne kadar enflasyondaki düşüşte enerji maliyetlerinin katkısı büyük olsa da enflasyon endişelerinin azaldığı aşikar.

Bizim gibi enerji ithalatçısı olan ülkenin petrol fiyatlarındaki dramatik düşüşten pozitif etkilendiğini aşağıdaki grafikte de net görebilmek mümkün. 2015 yılında da bu görünümün belirginleşmesi beklenebilir. Risk olarak ise faiz indirimleri ardından ithalattaki artışı dile getirebiliriz.

Ne yazık ki Hindistan için her şey pozitif değil. Bütçe dengesi bizim kadar güçlü değil. Bu açıdan temkinli bir politika izleyeceklerini düşünüyoruz. Ancak olası faiz indirimlerinin iç talebi canlandırmasıyla vergi gelirlerini artıracağını ve bütçeyi olumlu etkileyeceğini söyleyebiliriz.Neticede Merkez Bankası'nın önümüzdeki süreçte faiz indirimleriyle büyümesini desteklemesini beklemekteyiz. Yapısal reformlarla para politikasına destek verilerek büyüme optimal seviyelere getirilecektir.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

İLGİLİ HABERLER

-

Not artışı yüzde 100 mü?

Not artışı yüzde 100 mü?

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Powell, “Faiz indirimlerini erteleyin” dedi

Powell, “Faiz indirimlerini erteleyin” dedi

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Piyasalarda şahinliğin dozunu bekleme modu

Piyasalarda şahinliğin dozunu bekleme modu

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

İnfo Yatırım, yatırımcılarla piyasa uzmanlarını...

İnfo Yatırım, yatırımcılarla piyasa uzmanlarını...

-

"Mayısta sat ve git” mottosu bu yıl tersine...

"Mayısta sat ve git” mottosu bu yıl tersine...

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Yurtdışı erteleme, yurtiçi bekleme modunda

Yurtdışı erteleme, yurtiçi bekleme modunda

-

Piyasalarda sakin bekleyiş

Piyasalarda sakin bekleyiş

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Yeni sıkıntı LNG fiyatları mı olacak?

Yeni sıkıntı LNG fiyatları mı olacak?

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor