1 Günün önemli şirket haberleri 26/04/2024

1 Günün önemli şirket haberleri 26/04/2024 2 19 şirketten temettü kararı geldi! İşte o şirketler...

2 19 şirketten temettü kararı geldi! İşte o şirketler... 3 BİST'ten haftanın son gününde 2 hisseye tedbir kararı

3 BİST'ten haftanın son gününde 2 hisseye tedbir kararı 4 Google'a 'temettü' dopingi: Hisseler fırladı

4 Google'a 'temettü' dopingi: Hisseler fırladı 5 İhracat oranı yüksek, kazandıran BIST 100 şirketleri

5 İhracat oranı yüksek, kazandıran BIST 100 şirketleriE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Kâr beklentileri, hisseleri ucuzlatabilir

27 Nisan 2022 - 07:10 borsagundem.com

Borsa şirketlerine ilişkin 2022/03 dönemi kâr beklentileri, henüz beklentinin satın alınmadığı şirketlerin hisse fiyatları üzerinde hareketlilik yaratabilir. Bu açıdan geçmiş fiyat/kazanç verileri önemli bir gösterge.

Bilançolar açıklanıyor. Borsa İstanbul ise geçen haftanın son günü global kaynaklı ilk ciddi aşağı yönlü tepkisini vermiş, yeni haftaya ise yönsüz bir başlangıç yapmış durumda. Düşüş sonrası ilk tepki pek de yukarı dönüşü teyit eder türden değil. Fakat söz konusu değerleme olunca, BİST-100 endeksi tekrar yükseliş trendine dönmüş olsun ya da olmasın yadsınamaz bir gerçek var ki, Türkiye hisse senedi piyasası uluslararası emsallerine göre sudan ucuz. Fiyatların yerini bulmasının önündeki tek engel ise görünen o ki Türkiye ekonomisinin yeniden bir büyüme hikayesi vaat etmeye dönememiş olması. Bunun da oluşması durumunda bugünkü durumda olduğu gibi sadece yerli kurumsal ve bireysel yatırımcılar için değil, yakın zamanda global bazda kârlı bir enstrüman bulmakta çok zorlanacak olan uluslararası yatırımcılar için de Türk hisseleri en ilgi çekici seçeneklerden biri olacak. O zamana kadar gerekli olan en önemli şey ise şirketlerin büyümesi ve karlılığının devam etmesi.

Bu açıdan da bugünlerde açıklanan 2022 ilk çeyrek bilançoları çok önemli. Pandeminin artık yavaş yavaş gündemimizden çıkmaya başladığı dönemlerin ilk sinyallerini veren bu bilançolardaki veriler, uzmanlara göre şirketlerin değerlemeleri yani hisse fiyatları üzerinde önemli etkiler yaratabilecek.

İLK BİLANÇOLARDA ÖNE ÇIKANLAR

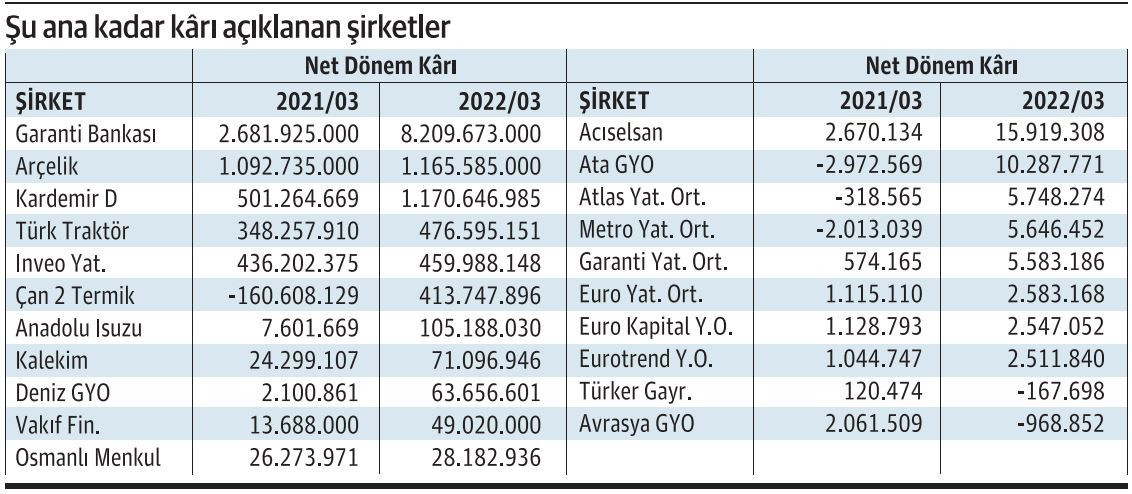

Açıklanan ilk çeyrek bilançolarına bakıldığında birkaç gayrimenkul şirketi dışında şirketlerin neredeyse tamamının karlılıklarında patlama devam ediyor. Yatırım ortaklıkları ve aracı kurumlar gibi borsa odaklı şirketlerin karlarında büyük sıçramalar gerçekleşirken bankalarda yüksek karlılığı ilk sinyali Garanti Bankası bilançosuyla, otomotiv şirketlerinde yüksek karlılığın sinyali ise Anadolu Isuzu ve Türk Traktör bilançolarıyla alındı.

Önümüzdeki günlerde bilançolar gelmeye devam edecek. Mesele şu ki, açıklanacak yüksek karların ne kadarı daha önceden oluşan karlılık beklentileriyle fiyatlara dahil edildi?

KÂRLILIĞI SATIN ALINMIŞLARA DİKKAT!

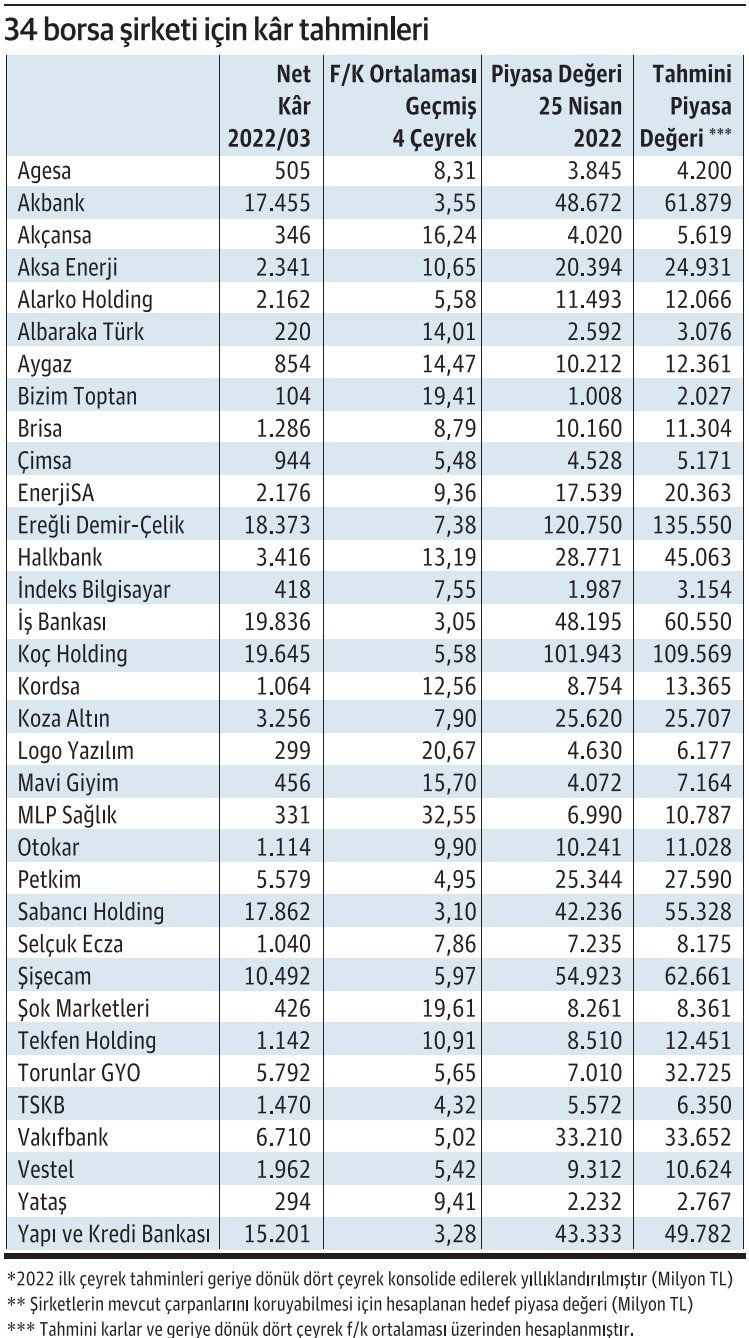

Rasyonet’in 21 aracı kurumla gerçekleştirdiği anket sonuçlarını Foreks’in 18 kurumla yaptığı anketle eşleştirdik ve az sayıda kurumun tahmin yaptığı şirketlerin kâr rakamlarını dışarıda bıraktık. Çıkan 2022 ilk çeyrek kâr tahminlerini ise geriye dönük 4 çeyrek verileriyle konsolide ederek yıllıklandırılmış bir kâr tahmini rakamına ulaştık.

Bu veri bize ancak yıllık verilerle bir anlam taşıyan fiyat/ kazanç kıyaslaması için bir data sağlamış oldu. Elbette geçmiş veriler gelecek veriler için bir gösterge olmaz. Fakat kıyaslama yapabilmek açısından önemli bazı sonuçlar ortaya koyduğu da bir gerçek.

Bir çok şirketin hisse senedi fiyatının yüksek kar beklentisiyle geçtiğimiz 3-4 ay içerisinde yükseldiği dikkat çekiyor. Bu nedenle de beklentinin fiyata ne kadar yansıdığını görebilmek açısından geriye dönük 4 çeyrek fiyat/kazanç rakamlarının ortalamasını aldık.

Buna göre çoğu BİST-100 endeksine dahil olan şirketlerin bir çoğunda fiyatın içerisine çoktan kâr beklentilerinin dahil edildiği gözden kaçmıyor. Fakat görünen o ki kârlılığını sürdüren hatta daha da yükselten ama geçmiş fiyat verileri bu beklentinin yeterince fiyatlanmadığını gösteren şirketler de yok değil.

BU KARLAR ENDEKSİ DE SÜRÜKLEYEBİLİR

Dünya'dan Barış Erkaya imzasıyla yer alan habere göre 34 borsa şirketinin yıllıklandırılmış toplam kâr tahmini 2022/03 dönemi için 164 milyar 572 milyon TL seviyesinde. Bu şirketlerin mevcut piyasa değeri toplamı ise 743 milyar 595 milyon TL’yi buluyor. Bu da 34 borsa şirketinin toplamı baz alındığında 4.52 fiyat/ kazanç seviyesine denk geliyor. Halbuki BİST-100 endeksinin mevcut fiyat/kazanç oranı 9 seviyesinin biraz üzerinde. Yani bu şirketlerin f/k ortalaması piyasa ortalamasının neredeyse yarısı seviyesinde. Bu da eğer beklenen bu karlar gerçekleşirse BİST-100 endeksinin ortalama fiyat/kazanç oranı daha da düşecek demek oluyor. Türkiye hisse senedi piyasasının daha da ucuzlayacağı bir senaryo… Bu durumda iki şey olabilecek: Ya fiyatlar yeniden yükselişe geçerek f/k ortalamasını yeniden yakalayacak ya da BİST-100 tarihinde görmediği bir ucuzlama sürecine devam edecek. Hangisinin yaşanacağını hep birlikte göreceğiz.

Kâr tahminlerine ve geçmiş f/k performanslarına baktığımızda bankacılık hisselerinin neden son dönemde bu kadar hareketli olduğunu rahatlıkla anlayabiliyoruz. Yüksek karlılığa dönüş işaret veren bankaların hisseleri, beklenen karları ve geçmiş f/k performanslarına göre yüzde 10-20 prim potansiyeli taşıyor. Özellikle son dönemde yerli ve yabancı yatırım kuruluşlarının raporları da aslında bu beklentiyi teyit eder nitelikte. Bununla beraber bu bankaları konsolide eden holdinglerin de karlarında yüksek bir artış beklentisi var. Bunun da holding hisselerinde ilerleyen dönemlerde hareketlilik getirebileceği düşünülüyor. Kardemir bilançosuyla demiriçelik sektöründeki yükselen karlılığın sinyalleri alınmıştı. Ereğli Demir Çelik için de benzer bir tahmin söz konusu. Bunun dışında özellikle yüksek nakit döngüsüne sahip çimento şirketlerinde beklentilerin yükseldiği gözden kaçmıyor. Yüksek kâr beklentisine sahip şirketlerin birçoğu aynı zamanda borsanın gösterge endeksi olan BİST-100’ün içerisinde de yer alıyor. Bu da bu hisselerdeki fiyatlamaların BİST-100 endeksi üzerinde etkisi olacağını gösteriyor. Yani bu hisselerdeki fiyatlamalar değiştikçe borsa endeksini de beraberinde sürükleme potansiyeline sahip.

Fiyat/kazanç verileri nasıl yorumlanır?

Fiyat/kazanç verileri aslında en basit anlatımıyla şirketlerin kaç yıllık kazancı kadar piyasa değerine sahip olduğunu gösteren bir değerleme çarpanı. Aslında geçmiş fiyatlarla kıyaslama açısından da önemli bazı sonuçlar ortaya koyabiliyor. Örnek vermek gerekirse diyelim ki bir şirket son bir yıldır ortalama 5 f/k oranıyla piyasada işlem görüyor. Şirketin kârı örneğin yüzde 50 arttığında bu şirketin diğer tüm veriler sabitken f/k oranı 3.33’e düşmüş olacak. Fakat eğer şirketin fiyatlaması bu kârlılık performansını takip etme eğilimindeyse bu durumda şirket hisselerinin de 5 f/k ortalamasını yeniden yakalayabilmesi için yüzde 50 değer kazanması gerekiyor. Bu elbette biraz önce de altını çizdiğimiz gibi ceteris paribus, yani tüm diğer değişkenler sabitken yapılan bir varsayım. Kârlılığın azalmasını sağlayabilecek bir başka değişken bu varsayımı tamamen de değiştirebilir. Bu da yatırım yapılan şirketlerin tüm gelişmelerini çok yakından takip etmeyi zorunlu kılıyor.

Ortaklık yapısı ve iştirakleriyle ilgili yeni gelişme olan şirketler

Ortaklık yapısı ve iştirakleriyle ilgili yeni gelişme olan şirketler

Sermayesiyle ilgili açıklamada bulunan 4 şirket

Sermayesiyle ilgili açıklamada bulunan 4 şirket

Borçlanmalarıyla ilgili 2 şirket açıklamada bulundu

Borçlanmalarıyla ilgili 2 şirket açıklamada bulundu

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

-

Kılıç27 Nisan 2022 08:20

İsfin çok ucuz

İLGİLİ HABERLER

-

BİST'ten haftanın son gününde 2 hisseye tedbir...

BİST'ten haftanın son gününde 2 hisseye tedbir...

-

Arçelik 2024 ilk çeyrek bilançosunu açıkladı

Arçelik 2024 ilk çeyrek bilançosunu açıkladı

-

Google'a 'temettü' dopingi: Hisseler fırladı

Google'a 'temettü' dopingi: Hisseler fırladı

-

Borsa İstanbul’da gong Rönesans Gayrimenkul...

Borsa İstanbul’da gong Rönesans Gayrimenkul...

-

Gedik Yatırım, Kuyaş Yatırım ve MLP Sağlık geri...

Gedik Yatırım, Kuyaş Yatırım ve MLP Sağlık geri...

-

Günün önemli şirket haberleri 26/04/2024

Günün önemli şirket haberleri 26/04/2024

-

19 şirketten temettü kararı geldi! İşte o...

19 şirketten temettü kararı geldi! İşte o...

-

İhracat oranı yüksek, kazandıran BIST 100...

İhracat oranı yüksek, kazandıran BIST 100...

-

THY tüm zamanların yolcu rekorunu kırdı

THY tüm zamanların yolcu rekorunu kırdı

-

Microsoft, Alphabet ve Intel'in gelirleri arttı

Microsoft, Alphabet ve Intel'in gelirleri arttı

-

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

-

SPK, Şeker Finansal Kiralama'nın bedelsizini...

SPK, Şeker Finansal Kiralama'nın bedelsizini...

-

SPK onay verdi: 2 şirket halka açılıyor

SPK onay verdi: 2 şirket halka açılıyor

-

BİST VBTS kapsamında 4 hisseye tedbir getirdi

BİST VBTS kapsamında 4 hisseye tedbir getirdi

-

Mavi Giyim'den temettü kararı

Mavi Giyim'den temettü kararı