1 Bakan Şimşek'ten yeni 'üst fon' açıklaması

1 Bakan Şimşek'ten yeni 'üst fon' açıklaması 2 Trafik sigortasında yeni dönem

2 Trafik sigortasında yeni dönem 3 Borsada 5 hissenin üzerindeki tedbir kalktı

3 Borsada 5 hissenin üzerindeki tedbir kalktı 4 Fed, merakla beklenen faiz kararını açıkladı

4 Fed, merakla beklenen faiz kararını açıkladı 5 Akbank'tan ilk çeyrekte 13.2 milyar TL net kâr

5 Akbank'tan ilk çeyrekte 13.2 milyar TL net kârE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

- ARACI KURUM RAPORLARI

- 08:47Piyasalarda şahinliğin dozunu bekleme modu

- 08:38Borsada yatay başlangıç bekleniyor

- 13:05İnfo Yatırım, yatırımcılarla piyasa uzmanlarını Borsa İstanbul’da bir araya getirecek

- 08:58"Mayısta sat ve git” mottosu bu yıl tersine dönebilir mi?

- 08:46Borsada alıcılı başlangıç bekleniyor

- Tümünü Göster

Getiri potansiyeli yüzde 9 olan hisse

07 Eylül 2017 - 13:09 borsagundem.com

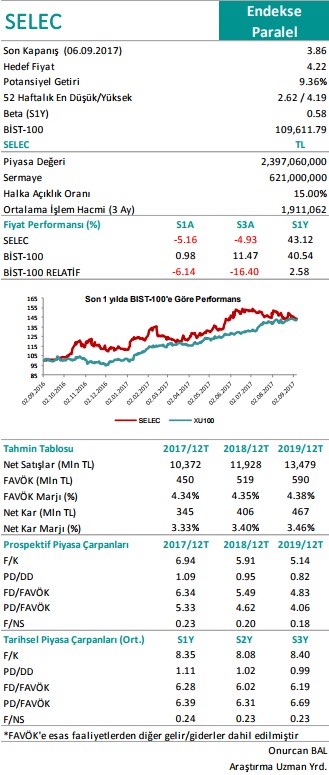

Selçuk Ecza 2017 yılının ikinci çeyreğinde satış gelirlerindeki büyüme ve maliyetlerdeki iyileşme faaliyet kârı ve net kârı destekleyen gelişmeler olmuştur

Selçuk Ecza satış gelirlerini 2017/2Ç’te %19,44 oranında artırmıştır. Selçuk Ecza’nın satış gelirleri 2017 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %19,44 oranında bir artış göstererek 2,56 milyar TL rakamına ulaşmıştır. (2016/2Ç: 2,15 milyar TL) Selçuk Ecza Deposu’nun 2017/06 döneminde TL bazında pazar payı %41,90, kutu bazında ise %42,54 oranında gerçekleşmiştir. Satış gelirindeki güçlü büyümede, ilaç fiyatlarında yapılan artış (referans fiyat düzenlemesi nedeniyle) etkili

olmaktadır. 2017 yılının ikinci çeyreğinde de ilk çeyrekte yaşandığı gibi satış gelirlerinde görülen güçlü büyüme nedeniyle 2017 yılında satış gelirleri tahminimizi 10,03 milyar TL’den 10,37 milyar TL’ye revize ediyoruz.

Satış gelirlerindeki büyüme ve SMM/Satışlar oranındaki iyileşme faaliyet kârını olumlu etkilemiştir.

SMM/Satışlar oranı 2016/2Ç’te %92,36 oranında bulunurken, 2017/2Ç’te bu oran %91,56 oranına gerileyerek iyileşme göstermiştir.2017 yılı için %91,50 olan SMM/Satışlar oranı beklentimizi koruyoruz. Selçuk Ecza 2017/2Ç’te 116,68 milyon TL faaliyet kârı, 123,56 milyon TL FAVÖK ve %4,82 FAVÖK marjı açıklamıştır. (2016/2Ç faaliyet kârı: 74,90 milyon TL; FAVÖK: 79,95 milyon TL; FAVÖK marjı:

%3,72) SELEC 2017/2Ç’te %45,43 artışla 87,88 milyon TL net kâr açıklamıştır.

Selçuk Ecza’nın finansman gelir/gider dengesi 2017 yılının ikinci çeyreğinde 2016/2Ç’e göre 7,35 milyon TL artış göstererek -9,52 milyon TL olarak gerçekleşmiştir. Yaşanan bozulma faiz giderlerindeki artıştan kaynaklanmıştır. Selçuk Ecza 2017/2Ç’te net kârını %45,43 oranında artırarak 87,88 milyon TL olarak açıklamıştır. (2016/2Ç net kâr: 60,43 milyon TL).

2017 yılının ikinci çeyreğinde gerçekleştirilen 359,48 milyon TL’lik kısa vadeli finansal borçlanma nedeniyle 2017 yılı için finansman gelir/gider tahminimizi -20 milyon TL rakamına yükseltiyoruz. Satış geliri tahminimizde yapmış olduğumuz yukarı yönlü revize tahmine karşın; finansman giderlerinin de yukarı yönlü güncellenmesi net kâr tahminimizin korunmasına neden olmuştur. 2017 yılında Selçuk Ecza için net kâr tahminimiz 345 milyon TL olarak korunmuştur.

Sonuç:

Selçuk Ecza 2017 yılının ikinci çeyreğinde satış gelirlerindeki büyüme ve maliyetlerdeki iyileşme faaliyet kârı ve net kârı destekleyen gelişmeler olmuştur. Selçuk Ecza Deposu’nun 2017 yılının ikinci çeyreğinde de güçlü finansal performansını sürdürdüğünü düşünüyoruz. Yaptığımız revize tahminler sonrasında kararımızı “Endekse Paralel Getiri” olarak koruyor ve hedef fiyatımızı 4,22 TL olarak belirliyoruz.

Gedik Yatırım

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

İLGİLİ HABERLER

-

New York borsası Fed'in faiz kararının ardından...

New York borsası Fed'in faiz kararının ardından...

-

ABD borsaları karışık seyirle açıldı

ABD borsaları karışık seyirle açıldı

-

ABD’de 11 sektörün 10’u düşüşte! Yatırımcılar ne...

ABD’de 11 sektörün 10’u düşüşte! Yatırımcılar ne...

-

Amerikan borsalarında beş aylık ralli FED...

Amerikan borsalarında beş aylık ralli FED...

-

10 adımda yatırımda esneklik

10 adımda yatırımda esneklik

-

JPMorgan: Borsadaki yükseliş stagflasyon riskini...

JPMorgan: Borsadaki yükseliş stagflasyon riskini...

-

Fed, faiz artırımı ihtimalini nasıl ele...

Fed, faiz artırımı ihtimalini nasıl ele...

-

New York borsası düşüşle kapandı

New York borsası düşüşle kapandı

-

Avrupa borsaları günü kayıpla kapattı

Avrupa borsaları günü kayıpla kapattı

-

Borsa günü düşüşle tamamladı

Borsa günü düşüşle tamamladı

-

ABD borsaları düşüşle açıldı

ABD borsaları düşüşle açıldı

-

FED yönetimi faiz artışını konuşacak mı?

FED yönetimi faiz artışını konuşacak mı?

-

ABD vadeli endeksleri ekside

ABD vadeli endeksleri ekside

-

Amazon’un kritik bilanço günü: Kazanan her şeyi...

Amazon’un kritik bilanço günü: Kazanan her şeyi...

-

TCMB Başkanı Karahan'dan 'sıkılaşma' mesajı

TCMB Başkanı Karahan'dan 'sıkılaşma' mesajı