1 Günün önemli şirket haberleri 09/05/2024

1 Günün önemli şirket haberleri 09/05/2024 2 Borsa İstanbul'dan dört hisse ve bir yatırımcıya tedbir

2 Borsa İstanbul'dan dört hisse ve bir yatırımcıya tedbir 3 Consus Enerji yüzde 100 oranında bedelli sermaye artırımı...

3 Consus Enerji yüzde 100 oranında bedelli sermaye artırımı... 4 S&P'den Türkiye değerlendirmesi

4 S&P'den Türkiye değerlendirmesi 5 Amerika Türkiye’de nükleer enerjiye hazırlanıyor!

5 Amerika Türkiye’de nükleer enerjiye hazırlanıyor!E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Merkez Bankası ne yapar ne yapmaz

20 Aralık 2016 - 12:11 borsagundem.com

A1 Capital Direktörü Belgin Maviş, yayınladığı analiz raporda TCMB'nin PPK toplantısında alacağı olası kararları değerlendirdi

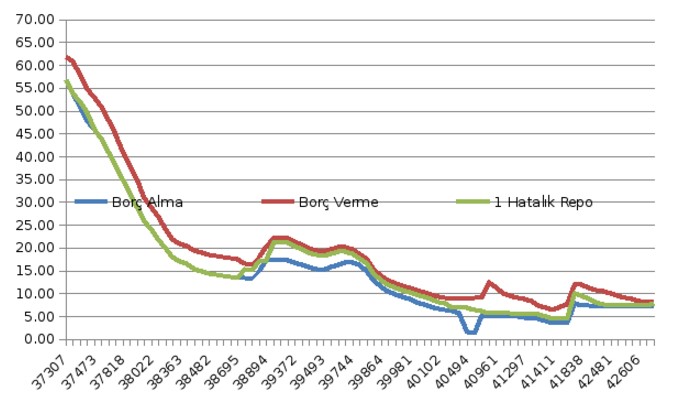

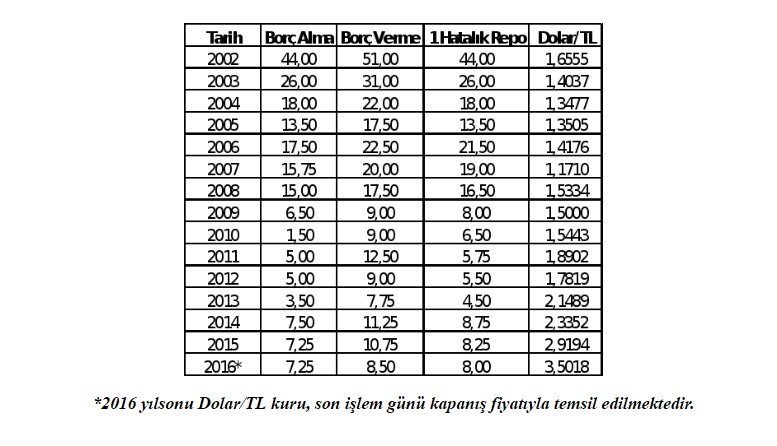

2002 – 2016 projeksiyonunda Merkez Bankası’nın para ve faiz politikasında uyguladığı yol haritasına geniş açıdan baktığımızda, faizlerin (Borç vermenin %51’lerden % 8,50’li seviyeye geldiğini, borç almanınsa %44’lerden %7,25’li seviyelere geldiğini hatırlatalım) yaklaşık 14 yıllık süreçte çok yüksek seviyelerden şu andaki seviyelere geldiğini net bir şekilde görmekteyiz.

2010 yılından itibaren etkin bir şekilde uygulamaya başladığı faiz koridorunda, son iki yıldır alt bandında bir değişime gitmediğini ancak üst bantta 2011’deki %12,5 seviyesinden 2016’da % 8,50’li seviyelere kadar borç verme faiz oranını geri çektiğini görmekteyiz.

Ve yine politika faizi olarak bir haftalık repo faiz oranının baz alındığı bu süreçte, politika faizinin en yüksek %8,75 ile 2014 yılında görüldüğünü ve son 3 yılda basit ortalamayla % 8,50 seviyesiyle devam ettiğini görmekteyiz.

‘Merkez Bankası faiz artıramaz’ söylemlerinin aksine, Merkezin enflasyonist gelişmeler ve büyüme rakamındaki hızlı geri çekilmeyi dikkate almasının yanı sıra, yaşanan kur savaşları ve son dönemde hızlı bir artış gösteren terör saldırıları ve en son Rus Büyükelçisi’ne yönelik saldırı sonrasında, faiz ve kurdaki olası volatilite artışına set çekebilmek adına faizlerde bu kez bankaların kredi verme iştahını beslemek ve onların fonlama maliyetlerini azaltabilme adımlarını gerçekleştirebil mek için alt bant olan borç alma faiz oranını 25 baz puan artırabilir.

Üst bant olan borç verme faiz oranını ise, yine 25 baz puan ve bir haftalık repo faiz oranı olan gösterge faizi ise 50 baz puan artırabilir. 2012 – 2016 döneminde Dolar/TL kuruna baktığımızda, 2012’de 1,65 seviyesinde olan kur 2007 yılı haricinde yükseliş eğiliminde olduğunu ve en sert yükselişini ise 2016 yılında yaşadığını görmekteyiz.

Hemen hatırlatalım, 2007 yılında içerde borç alma faizi %15,75 borç verme %20 ve bir haftalık repo faiz oranı %19’lu seviyelerdeyken Dolar kuru 1,1710 seviyesinde. Bu gelişmeleri şimdi sizlere grafikler ve tablolar ile açıklayalım;

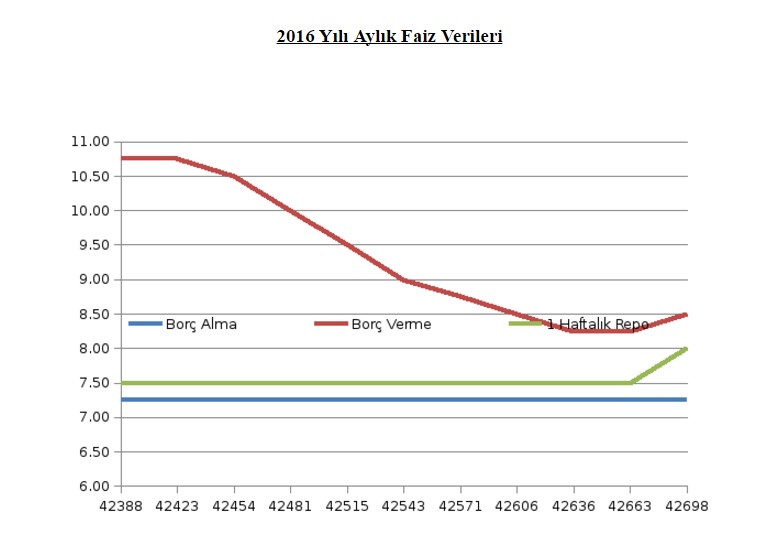

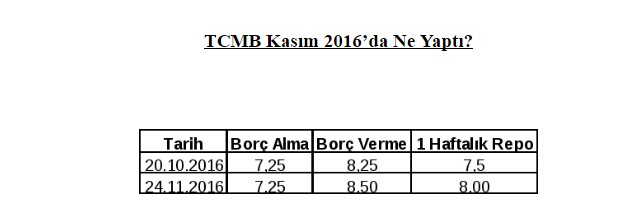

TCMB; Kasım ayındaki Para Politikası Kurulu (PPK) toplantısında politika faizinde 50 baz puanlık, faiz koridoru üst bandında ise 25 baz puanlık bir artırıma gitmişti. TCMB, 8 Kasım ABD başkanlık seçimleri ve jeopolitik risklerin etkisiyle yükselen döviz kurunun enflasyon üzerinde baskı oluşturması sebebiyle bu artırımı yaptığını açıklamıştı.

TCMB; Mart ayı toplantısından Ekim ayı toplantısına kadar faiz koridoru üst bandı olan borç verme faizinde indirime gidiyordu. ABD başkanlık seçimleri ve Türkiye’nin artan riskleri dolayısıyla Türk Lirasındaki değer kaybını göz önüne alarak Ekim ayında sadeleşmeye ara verdiğini Murat Çetinkaya basın toplantısında açıklamıştı.

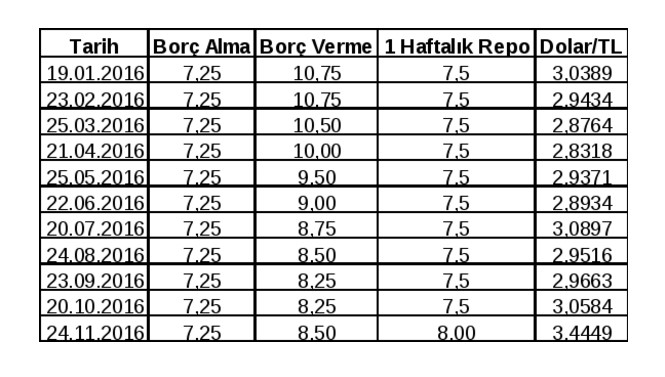

Dolar/TL kuru Ekim ayında PPK toplantısının olduğu gün 3,0584 seviyesinden günü kapatırken, Kasım ayı PPK toplantısının olduğu gün 3,4449 seviyesinden günü kapattı. Aralık ayı PPK toplantısının olduğu bugün ise güne 3,52 seviyesinden devam ediyor.

SONUÇ: MERKEZ NE YAPAR NE YAPMAZ?

Son dakikaya kadar Merkezin faiz artırmayacağı görüşüne neredeyse kesin gözüyle bakılırken, önce İstanbul-Beşikta ş, daha sonra Kayseri ve en son Ankara’daki Rus Büyükelçisi’ne yönelik suikast sonrası her ne kadar Dolar kuru 3,5360’ı geçmemesine rağmen piyasalar Merkezin gerek enflasyonist etkiler gerekse büyümenin istenilen ölçüde gerçekleşememesi verilerini dikkate alarak;

Olasılık 1) Politika faizinde 25, üst bantta 25 baz puan faiz artışı

Olasılık 2) Politika faizinde 50, üst bantta 25 baz puan artış,

Olasılık 3) Alt bantta 25, politika faizinde 50, üst bantta 25 baz puan artış

3. olasılık, bizim beklediğimiz olasılık. Böyle bir artışı beklemeye bizi yönelten ana unsurlar diplomatik yönden Rusya-Türkiye arasında bir gerginlik olmasa dahi gelişmeler ve yansımalar gerek Rublede gerekse TL’de değer kayıplarına neden olabilir.

Sonuç itibariyle, 3.50’nin altına inmeyen Dolar/TL kurunda 3.53 seviyesindeki seyir Merkez’in faiz artırmaması durumunda yeniden 3.55 – 3.59 seviyesine doğru ataklar şeklinde baskı oluşturabilir. Merkez’in bu karışık ve tedirgin edici ortama karşı, böyle bir ayarlama ile faizlerde kur üzerinde yaşanabilecek olası spekülatif hareketlerin de önüne geçme adına bir hamle gerçekleştirebilir.

Belgin Maviş / A1 Capital Direktörü

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

-

Hasan Özdemir 16 Ocak 2017 10:43

Bu İcralık olan neden beş yıl bekleyip kredi geri alabiliyormuş. Belki gerçekten ihtiyacı var belki istemeyerek gecikme oldu belki trafik kazası geçirdi

-

kenan20 Aralık 2016 13:18

millet ,iş alemi, dolarını sattı yine de düşüremedi.

-

Hasan Erkılıç20 Aralık 2016 12:59

Çok doğru yorum ve Yapmalı, ancak baskıdan pas geçebilir.

-

KILIÇ20 Aralık 2016 12:55

çevremizdeki ülkelere bakıldıgında yüksek faiz var.rusya, mısır bizden yüksek bizim ülkemiz sıcak paraya daha fazla ihtiyacı var bu sebeple faiz yükseltmeli.

-

emlakçı20 Aralık 2016 12:30

yüzde 20 faizler iyidir. eskiden vatandaş kazanırdı şimdi bankalar kazanıyor halk her türlü kaybediyor

İLGİLİ HABERLER

-

Bu yıl %36 enflasyon beklentisi değişecek mi?

Bu yıl %36 enflasyon beklentisi değişecek mi?

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Fed'in esrarengiz yolu piyasanın dikkatini...

Fed'in esrarengiz yolu piyasanın dikkatini...

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Asya piyasalarında coşku bizde sakinlik

Asya piyasalarında coşku bizde sakinlik

-

19 Temmuz'da iki kademe artış beklentisine...

19 Temmuz'da iki kademe artış beklentisine...

-

Borsada pozitif başlangıç bekleniyor

Borsada pozitif başlangıç bekleniyor

-

Not artışı yüzde 100 mü?

Not artışı yüzde 100 mü?

-

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

-

Powell, “Faiz indirimlerini erteleyin” dedi

Powell, “Faiz indirimlerini erteleyin” dedi

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Piyasalarda şahinliğin dozunu bekleme modu

Piyasalarda şahinliğin dozunu bekleme modu

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

İnfo Yatırım, yatırımcılarla piyasa uzmanlarını...

İnfo Yatırım, yatırımcılarla piyasa uzmanlarını...