1 Günün önemli şirket haberleri 25/04/2024

1 Günün önemli şirket haberleri 25/04/2024 2 Temettü kararını açıklayan 9 şirket

2 Temettü kararını açıklayan 9 şirket  3 BİST VBTS kapsamında 4 hisseye tedbir getirdi

3 BİST VBTS kapsamında 4 hisseye tedbir getirdi 4 BIST 30'un en verimli 16 hissesi

4 BIST 30'un en verimli 16 hissesi 5 Beyaz Saray'dan Erdoğan açıklaması

5 Beyaz Saray'dan Erdoğan açıklamasıE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Marbaş'tan havacılık hisse analizleri

07 Ocak 2022 - 10:29 borsagundem.com

Marbaş Menkul Değerler, 'havacılık hisseleri'ni analiz masasına yatırdı.

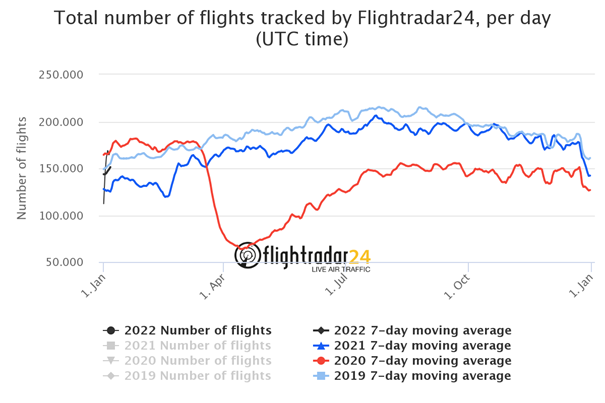

Artan vakalar havacılık sektörünü olumsuz etkileyecek gibi bir imaj oluştursa da sektörün TL’deki değer kaybı sonrası değerlenmeye devam edeceğini düşünüyoruz. Yılın son çeyreği TL’deki değer kaybı 2022 için belirsizliği artırdı. Kur korumalı mevduat enstrümanı TL’de birazda olsa istikrarı sağlamış görünüyor. Bir süre daha piyasalarda temkinli davranmanın gerekli olduğunu düşünüyoruz. Ayrıca Borsa İstanbul’da bir süre daha döviz kazançlı şirketlerin ön planda olmasını bekliyoruz. Uçuş istatistikleri tarafında 2019 verilerine yaklaşmaya başladık. Günlük uçuş sayılarının artması sektör için olumlu etki gösterecek.

PGSUS

Pgsus güçlü likidite yönetimiyle çalışmalarına devam ediyor. Ayrıca şirket yönetimi maliyetler konusunda çok iyi bir yönetim sergiliyor. Pgsus daha önce Atatürk havaalanının taşınması sürecinde olduğu gibi kovid döneminde de çok başarılı kriz yönetimi sergiledi. Bu yüzden kovid sonrası dönemde en hızlı toparlanacak havacılık şirketi olduğunu düşünüyoruz.

Seyahat kısıtlamalarıyla ilgili belirsiz hala devam ediyor. Bu konuda çıkan haberler veya gelen yeni kısıtlamalar şirket üzerinde olumsuz etki yaratıyor. Özellikle İsrail’in yeni vaka bildirme yöntemiyle gelişmiş ülkelerde bir toparlanma olduğunu görüyoruz. Kısa vadede aşılama ve kovid’in genel durumu havacılık sektörünü için belirleyici olacaktır.

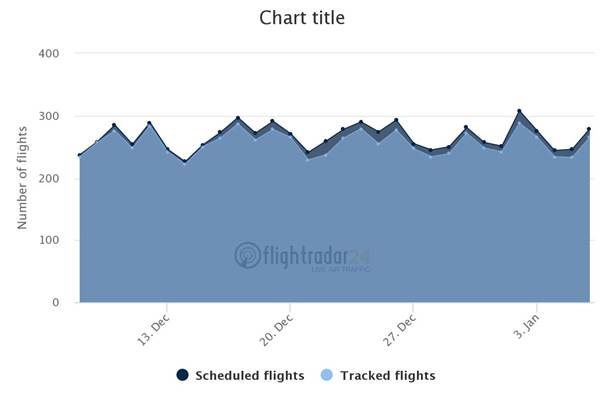

2021 üçüncü çeyrekten beri havacılık trafik verileri kovid öncesi seviyelere yaklaşıyor. Aylık olarak trafik verilerinin güçlenmesi hisse performansını olumlu etkileyecektir. Sabiha Gökçen’deki ikinci pist inşaatıyla ilgili sorunlar hala devam ediyor. Ayrıca inşaatın başlaması Pgsus’u olumlu etkileyecektir. Sabiha Gökçen’deki son 30 günlük uçuş istatistiklerini aşağıdaki grafikte görüyorsunuz.

TAVHL

Tavhl – Fraport ortaklığıyla Antalya Havaalanı'nı 25 yıl işletme haklarını aldılar. Toplam €7,25 milyar olan ihale bedeli TAVHL’nin uzun vadeli nakit akışına olumlu yansıyacaktır. 2027 yılından itibaren duty-free ve restoran işletmeleri de TAVHL’ye geçecek. Tavhl’nin Almatı’yla beraber yaptığı en iyi yatırımlardan biri olarak yorumlanabilir. 2022 yılında güçsüz TL ile beraber Antalya Havaalanı yurtdışı uçuşlarda daha da revaçta olmasını bekliyoruz. Döviz bazlı getirisi yapısı bulunan şirket TL’nin değer kaybettiği yeni ekonomi modeline uyumlu bir nakit akışı var.

Tavhl’nin işlettiği havaalanlarındaki trafik durumu hisse için büyük önem taşıyor. Trafiğin artması için aşılamaların hızlanması ve pandemi etkisinin azalması büyük önem taşıyor. Tavhl’nin pandemi sürecinde yatırımlarına devam etmesi hisse için pandemi sonrası olumlu olacaktır. Orta vadeli yükselen trendin devam etmesini bekliyoruz.

https://marketingcini.com/marbas/ucretsizanaliz/borsagundem

Marbaş'tan temettü verimi yüksek hisseler

Marbaş'tan temettü verimi yüksek hisseler

Marbaş'tan 'özsermaye karlılığı devlet tahvilinden yüksek olan şirketler'

Marbaş'tan 'özsermaye karlılığı devlet tahvilinden yüksek olan şirketler'

Marbaş'tan "Döviz borcu olan şirketler"

Marbaş'tan "Döviz borcu olan şirketler"

Marbaş'tan "Net döviz pozisyonu en yüksek şirketler"

Marbaş'tan "Net döviz pozisyonu en yüksek şirketler"

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

İLGİLİ HABERLER

-

Microsoft, Alphabet ve Intel'in gelirleri arttı

Microsoft, Alphabet ve Intel'in gelirleri arttı

-

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

SPK'dan 4 aracı kurum ve 3 kişiye idari para...

-

SPK, Şeker Finansal Kiralama'nın bedelsizini...

SPK, Şeker Finansal Kiralama'nın bedelsizini...

-

SPK onay verdi: 2 şirket halka açılıyor

SPK onay verdi: 2 şirket halka açılıyor

-

BİST VBTS kapsamında 4 hisseye tedbir getirdi

BİST VBTS kapsamında 4 hisseye tedbir getirdi

-

Mavi Giyim'den temettü kararı

Mavi Giyim'den temettü kararı

-

Kuyas Yatırım, MLP Sağlık ve Peker GMYO geri...

Kuyas Yatırım, MLP Sağlık ve Peker GMYO geri...

-

Temettü kararını açıklayan 9 şirket

Temettü kararını açıklayan 9 şirket

-

ASELSAN'da yeni ihracat hedefi 1 milyar dolar

ASELSAN'da yeni ihracat hedefi 1 milyar dolar

-

Günün önemli şirket haberleri 25/04/2024

Günün önemli şirket haberleri 25/04/2024

-

BIST 30'un en verimli 16 hissesi

BIST 30'un en verimli 16 hissesi

-

IBM ilk çeyrekte gelirini artırdı

IBM ilk çeyrekte gelirini artırdı

-

Senkron Güvenlik yüzde 500 oranında bedelliyi...

Senkron Güvenlik yüzde 500 oranında bedelliyi...

-

Şişecam 1,1 milyar dolarlık tahvil ihraç...

Şişecam 1,1 milyar dolarlık tahvil ihraç...

-

Meta'nın geliri yılın ilk çeyreğinde arttı

Meta'nın geliri yılın ilk çeyreğinde arttı