1 Borsada 4 hissenin üzerindeki tedbir kalktı

1 Borsada 4 hissenin üzerindeki tedbir kalktı 2 Bir yılda en çok kazandıran hisseler

2 Bir yılda en çok kazandıran hisseler 3 Borsada yatırımcı sayısı geriledi

3 Borsada yatırımcı sayısı geriledi 4 Rusya altın üretiminde dünya ikincisi

4 Rusya altın üretiminde dünya ikincisi 5 Silivri’deki doğalgazın ilk ateşi yandı

5 Silivri’deki doğalgazın ilk ateşi yandıE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Bankaların Eurobond ihracı tarihi zirvesinde

14 Aralık 2014 - 07:56 borsagundem.com

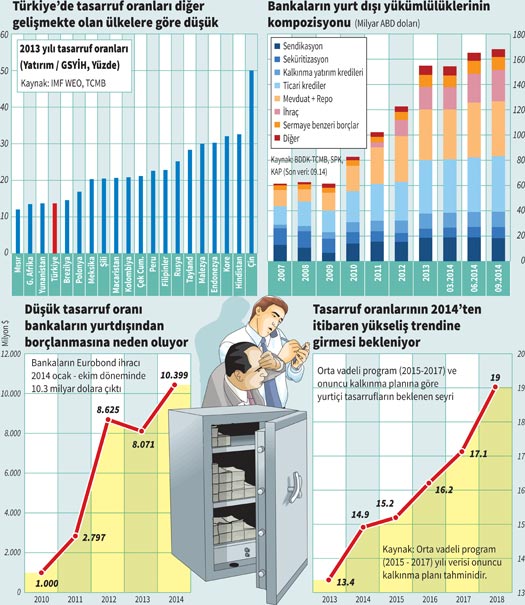

Yurtiçindeki tasarruf eksikliği bankaları yurtdışından borçlanmaya yöneltiyor

Yetersiz birikim ister istemez bankaların kaynak temininde yurtdışına yönelmelerine ve ağırlıklı olarak dışarıdan borçlanmalarına sebep olmakta. Son yıllarda ise yönelimin daha fazla arttığı gözleniyor. 2010 yılında 1 milyar dolar olan eurobond ihracı, 2013 yılında 8 milyar dolara çıktı. Bu yılın ilk 10 ayında ise tutar 10.3 milyar dolar olarak gerçekleşti.

Borçlanma sürecek

TCMB, Kasım 2014 Finansal İstikrar Raporu’nda bankacılık sistemindeki yurtdışı fonların gelişimine atıfta bulunuyor. Raporda, toplam içinde önemli paya sahibi bulunan ticari banka kredileriyle 2010’dan itibaren gerçekleştirilmeye başlanan yurtdışı menkul kıymet ihraçlarının, yurtdışı yükümlülüğüne en çok katkıyı veren kalemler olduğu hatırlatılmakta.

Değerlendirmeye göre; son bir yıllık dönemde, sendikasyon kredileri ile ticari ve kalkınma yatırım kredilerinin toplam yurtdışı yükümlülükler içindeki payı azalırken menkul kıymet ihraçlarındaki artış sürüyor.

Gelişmeler önümüzdeki yılda da bankaların yurtdışından borçlanma ihtiyacının devam edeceğini gösteriyor. Neticede Türkiye’de yurtiçi tasarruflar 2010-2012 arasında 1980’den bu yana en düşük seviyelere geriledi. Meselenin ciddiyetine varan hükümet ise getirdiği bir kısım tedbirlerle iç tüketimi sınırlandırarak tasarrufu özendiriyor. Alınan önlemlerle olumlu bir hareketlenme gözlense de hâlâ tasarruf oranı düşük seviyelerde.

Gelişmekte olan ülkelerde tasarruf oranı yüzde 30’lar seviyesinde. Türkiye’de ise yılın üçüncü çeyreğinde oranın yüzde 14.6 seviyesinde kaldığı görülmekte. Gerçekleşen düşük artışta özellikle bireysel emekliliğin katkısı büyük. 2015-2017 Orta Vadeli Programa göre bu yılsonunda tasarruf oranının yüzde 14.9 olması ve 2017’de de yüzde 17.1’e çıkması bekleniyor.

Banka bilançoları iyileşti

Bankacılık sektöründe Temmuz 2010’da açılan yurtdışı Eurobond piyasasından borçlanma imkânı, görece iyi regüle edilmiş ve sağlıklı sermayelendirilmiş olmanın sunduğu fırsatla hızlı büyüdü. Bu durum bankaların borçlanma vadesini uzatırken, likidite imkanları da geliştiriyor. Bankaların bilançolarının iyileşmesini sağlayan Eurobond piyasası, ekonomi açısından da hem reel sektörün daha cazip finanse edilmesini hem de dış finansman imkanlarının kolaylaşmasını sağlıyor. Eurobond piyasası, bankaların kısa vadeli yurtdışı borçlanma imkanlarına göre hem daha uzun vade hem daha kredibiliteyi teyit eden bir finansman olarak görülüyor.

Neticede bankaların yurtdışından borçlanmalarını artırmaları, daha ziyade yurtiçi kaynak yetersizliğinin bir sonucu olduğunu göstergeler de teyit ediyor. Kuşkusuz bir başka sebebi de yurtiçinde döviz kredisi talebindeki artış gösterilebilirdi. Ancak rakamlar bu dönemde temel sebep olarak kaynak yetersizliğini öne çıkarıyor. Bankaların yurtdışı borçlanmasının mevduata oranı 2012 sonunda yüzde 17 iken, bu yılın sonunda yüzde 22’ye çıktı. Son bir kaç senede kredi büyümesi yavaşladı ve yüzde 15 gibi daha makul bir seviyeye geldi. Ancak, mevduatlar ortalama yüzde 10 gibi düşük seviyede büyüyor. Dolayısıyla yurtdışı borçlanma ihtiyacı devam edecek.

Eurobond nedir?

Eurobondlar devletlerin ve şirketlerin finansman sağlamak için dolar ve euro üzerinden yurtdışında ihraç ettikleri, uzun vadelerdeki borçlanma araçlarıdır. Eurobondlar yabancı ülkelerden sağlanan uzun vadeli dış borçlanma araçlarıdır. Eurobondlar yurtdışı piyasalara satılabildiği gibi yurtiçi piyasalara da satılabilmektedir.

Krediler mevduattan hızlı büyüyor

Gelinen aşamada gösterge tahvil faizi yüzde 8-8.5 aralığına gerilediği halde mevduat faizleri hala yüzde 10’a yakın seyrediyor. Bunun temel nedeni Türkiye’de mevduatın, bir başka deyişle tasarrufun yetersizliği. Son yıllarda desteklenen tüketimin de etkisiyle bankaların kullandırdığı krediler mevduattan hızlı büyüdü ve kredi/mevduat oranı yüzde 115’e yükseldi. Bunun anlamı bankacılık sektörünün topladığı her 100 TL mevduata karşılık 115 TL kredi açmış olduğu. Ancak tasarruf eksikliğinden dolayı mevduat yeterli olmadığından bankalar aradaki farkı yurt dışı borçlanması ile kapatma yoluna gidiyor.

‘BANKALARIN BORÇ ÇEVİRME İHTİYACI DEVAM EDİYOR’

Cahit Yılmaz Kültür Üniversitesi Öğretim Görevlisi

“Uluslararası piyasalardan borçlanma kolaylıkları bankaları yurtdışına teşvik ediyor. Yurtdışı borçlanması temelde sorunlu olmasa bile vade uyumsuzluğu nedeniyle yakın gelecekteki gelişmelere bağlı olarak sorun oluşturabilir. Önümüzdeki yıl bankaların yurtdışından aynı yoğunlukta olmasa bile borç çevirme ihtiyaçları nedeniyle, benzer seviyelerde borçlanma devam edecektir. Bu yılın başında alınan bazı önlemlere bağlı olarak yurtiçi tüketimdeki azalma ve yurtiçi tasarrufta az da olsa artış yurtdışı borçlanma ihtiyacını azaltacaktır. Bankaların yurtiçinden çok fazla borçlanmamalarında crowding-out (kamu varlığının dışlayıcı etkisi) etkisinin yanısıra, yurtdışı faiz oranlarının ve koşullarının da etkili olduğunu düşünüyorum. Kamunun yurtiçi piyasalarda ağırlığı ise sürüyor.”

‘DOLAR BAZLI EUROBOND MALİYETLERİ ARTAR’

Mehmet Gerz / Ata Portföy Genel Müdürü

“FED, 2015’te faiz artırırken ECB ve BOJ’un faizleri düşük tutup parasal genişlemeye devam etmesi en olası senaryo. Bizce Türk bankaları borçlanma sorunu yaşamaz ama dolar bazlı Eurobond borçlanma maliyetinde biraz yükselme olabilir.

TL kredi faizlerinin düşmesi için TL mevduat faizlerinin düşmesi şart. Bunun için de yurt içi tasarrufların artması veya TCMB’nin faiz indirmesi gerekmekte. Önümüzdeki yıl ilk yarıda cari açığın daralmaya devam etmesi bu şartların oluşmasına yardım edebilir. Bu açıdan petrol fiyatlarının düşmesi Türkiye açısından kısa vadede güzel bir şans oldu. Uzun vadede ise cari açığı daraltıcı kalıcı önlemler alındıkça tasarruflar ve mevduatlar artacak; böylece mevduat faizleri ve kredi faizleri düşecektir.”

‘2015 EUROBOND AÇISINDAN DAHA İYİ OLABİLİR’

İnanç A. Sözer /Odea Bank Başekonomist

“2010 sonundan bu yana uygulanan Sürdürülebilir Büyümeye Geçiş Programı’nın da katkısıyla, ekim ayı itibarıyla on iki aylık toplamlara göre cari açığın yüzde 25’ini bankaların yurtdışı Eurobond ihracı finanse eder hale geldi. Bu oran 2010 sonunda yüzde 2.2 idi.

Böylece bu dönemde Eurobond ihracı ile bankalar Türkiye’ye daha uzun vadeli finansman getirirken, bankaların kısa vadeli yurtdışı borçlanmalarının cari açıktaki payı yarı yarıya azaldı. Önümüzdeki dönemde Merkez Bankası’nın yakın zamanda almayı planladığı makro ihtiyati önlemlerin katkısı, Türkiye’ye dair risk priminin makro ekonomik istikrardaki iyileşme beklentisi ile düşecek olması ve Avrupa Merkez Bankası’nın hem faiz hadlerinin keskin bir şekilde ve uzun süre düşük tutarken likidite artırıcı tedbirleri 2015 yılında Eurobond piyasasından daha fazla borçlanma imkanı sağlayacaktır.”

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

İLGİLİ HABERLER

-

Borsada yatırımcı sayısı geriledi

Borsada yatırımcı sayısı geriledi

-

Bir yılda en çok kazandıran hisseler

Bir yılda en çok kazandıran hisseler

-

Mali sektör hisselerinde hızlı yükseliş

Mali sektör hisselerinde hızlı yükseliş

-

New York borsası istihdam verileri sonrası...

New York borsası istihdam verileri sonrası...

-

Avrupa borsaları günü İtalya hariç yükselişle...

Avrupa borsaları günü İtalya hariç yükselişle...

-

BIST 100 endeksi haftalık bazda yüzde 3,64 değer...

BIST 100 endeksi haftalık bazda yüzde 3,64 değer...

-

Borsa İstanbul 4 yeni endeks hesaplayacak

Borsa İstanbul 4 yeni endeks hesaplayacak

-

Borsa günü rekorlarla tamamladı

Borsa günü rekorlarla tamamladı

-

Elon Musk hayal mi satıyor?

Elon Musk hayal mi satıyor?

-

New York borsası istihdam rakamları sonrası...

New York borsası istihdam rakamları sonrası...

-

Döviz rezervlerindeki düşüş hız kesmedi

Döviz rezervlerindeki düşüş hız kesmedi

-

Yabancılar borsada 154 milyon dolarlık hisse...

Yabancılar borsada 154 milyon dolarlık hisse...

-

Döviz mevduatları azaldı

Döviz mevduatları azaldı

-

Borsada 'büyük para'yı takip etmenin 4 yolu

Borsada 'büyük para'yı takip etmenin 4 yolu

-

Wall Street’te kâbus senaryosu: Kritik seviye...

Wall Street’te kâbus senaryosu: Kritik seviye...