Uzun dönemli faizler ve bize olası etkileri

Geçtiğimiz hafta ABD 10 yıllık faizlerinin çok hızlı şekilde çok yükseğe zıpladığını iddia etmiştim. ABD 10 yıllık faizleri 2-3 seanstır dip yapmış gibi görünüyor. FED açıklaması sonrası düzeltme gelebilir, bonoları alabilirler. FED’in düşüncesinin %60 hisse senetleri %40 bonolar tarafında olduğuna inanıyorum, ikisinin de aşırı değer yitirmesine izin verilmeyecek bir politika izlenmeye çalışıldığını düşünüyorum.

FED tüm gelen olumlu verilere ve daha önceki söylemlerinin tersine son 2 yıldır faizi artıramadı. 2016 Şubat ayındaki hatırı sayılır hisse senedi piyasası satışları sonrası faiz artırımı sadece söylemde kaldı, eyleme dökülmedi.

Trump’ın seçilmesi ile birlikte piyasalarda acayip gelişmeler oldu. Yıkılacak mahvolacak yerine DOW endeksinin 20000 SP500 endeksinin de 2200 civarlarına geldiğini gördük. Amerikan hisseleri tepe yaptı diyenler ve buradan açık satış yapanlar ceplerindeki paraları bir kez daha kaybettiler.

Hisse senetlerinin bu kadar iyi gitmesi sonrasında ise FED’in eli çok rahatladı. İlave olarak algı da değişti: Piyasa büyüyeceği ve enflasyon artacağı için faiz yükselecek. Piyasa büyüyüp enflasyon artacaksa o zaman hisse senetleri de iyi olur!

ABD uzun vadeli tahvilleri neredeyse tüm merkez bankaları tarafından alınır ve rezerve konur. Güvenli yatırım aracı olarak kabul edildiği ve anormal derecede likidite olduğu için bu tahviller her zaman merkez bankaları alım listelerinde ilk sıradadır. Son 1 yılda ise FED saklamasında olan yabancı mb stokları ciddi bir düşüş gösterdi:

(Grafiği incelemek için üzerine tıklayın)

Saklamada tutulan rakam 2008 yılında 1.2 trilyon USD iken 2014 yılında 3 trilyon USD tutarına yükseldi. 2014 yılından 2016 başına kadar ise yataydı. 2016 yılında saklamadaki tutar 2.8 trilyona kadar geriledi. Son veri ile satışların durduğu görüntüsü var.

Ekim ayı itibarı ile son 12 ayda yabancı mb'lerin net alışları yok onun yerine net satışlar var: 375 milyar USD:

Aylık verileri burada: http://ticdata.treasury.gov/Publish/snetfor.txt

Çeyreklik verileri burada: http://ticdata.treasury.gov/Publish/snetus.txt

İnceleyebilirsiniz.

Gelen büyük satışları da FED, ECB, BOJ, BOE karşılıyorlar. Swap işlemleri ve türevler yolu ile Amerikan bonolarına olan talep artırılıyor ve bu şekilde fazladan piyasaya sürülmüş olan tahvillerin çok da ortalıkta dolaşması engellenmeye çalışılıyor.

Amerikan sistemi Obama döneminde anormal derecede borçlandı. Amerikan hazinesi durmadan tahvil ihraç etti. Elde edilen dijital dolarlar ile dünyanın dört bir yanında çeşitli savaşlarını finanse ettiler. Silah sanayine büyük kaynak aktarıldı. Bu dönemde enflasyon oluşmamasının en önemli sebebi basılan paraların yurtdışı merkez bankalarına tahvil şeklinde ihraç edilmesiydi. Şimdi para geri dönüyor.

Grafikte de görüleceği gibi böyle bir borçlanma temposu sürdürülemez, Amerikan borcu 20 trilyon dolar eşiğinde:

Amerikan hazinesinin avantajı bu tahvillerin düşük kuponlarla uzun süreler için ihraç edilmiş olmasında.

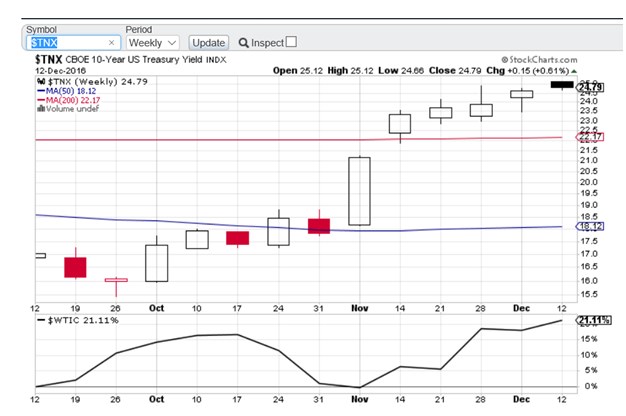

ABD 10 yıllıklarında %1.5 dipten fırlaması ile fincan formasyonu oluştu hedef %3 üstü olabilir bu da ilk başta gelişmekte olan piyasalara ciddi hasar verir:

Faizin bu kadar kısa sürede yükselmiş olması ve devasa zararlar şimdilik tolere ediliyor. Bunun da en önemli sebebi FED’in faiz yükselişine/tahvillerde zarara uzun süre izin vermeyeceği düşüncesi.

FED bu trendi tersine çevirmek için elindeki tüm imkanları seferber edebilir. Yakın zamanda bu stratejilerden en önemlisi OPEC toplantısında petrol üretiminin kısılması kararı oldu. Bu kararın başını da Suudlar çektiler. Çok değil birkaç ay öncesine kadar üretimi azaltmayı bırakın artırmayı savunan Asya bölgesine ucuz petrol satan Suudiler bir anda petrol arzını kestiler. Petrol fiyatı da buna mukabil yükseldi. Petrol fiyatı yükselince Amerikan bonlarındaki satışlar yukarıdaki grafikte de göstermiştim durdu.

Petrol ve ABD 10 yıllıkları son 3 ay aşağıdaki grafikte inceleyebiliriz:

Dolar değer kazanıyor, ABD faizleri artıyor ama petrol hariç diğer emtialar değer yitirirken petrol coşuyor. Bu sadece finansal mühendislik yoluyla müdahale ile açıklanabilir.

Şimdiye kadar bu satışlara Japonlar sessiz kaldılar ki ABD tahvillerinde 1 trilyon dolara yaklaşan bakiyeleri ile önemli bir aktör olduklarını söyleyebiliriz. FED Japonların zararlarını JPY paritesinin değer yitirmesi ile çözmeye çalışıyor. İlave olarak Japon bonoları ve ABD bonoları arasındaki farkın %2 civarında kalmasına gayret ediyor.

Trump henüz göreve başlamadı ama tartışmalar devam ediyor. CIA en son Ruslar'ın seçim sistemine müdahale ettiğini iddia etti. Hillary ekibi oyları tekrar saydırıyor. Büyük medya Trump karşıtı söylemlerini yeni bir düzeye taşıdı. Cumhuriyetçi parti yetkilileri Trump’ın genişlemeci politikalarına geçit vermeyebileceklerini söyledi.

Trump ilk defa borcu gerçekten iş yapmakta kullanacağını söyledi bu da ciddi bir enflasyon baskısı ve sonrasında faiz yükselişi demektir.

Global sistem ABD bonoları üzerine kurulu. ABD sistemi ise tek kelimeyle özetlenebilir: PONZI

Ponzi şeması ile ilgili Minsky’nin tarihi önemdeki makalesi: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=161024

Trump enteresan bir kişilik hepimiz biliyoruz. Yerleşik ABD kurumlarına savaş açtı. İklim değişikliği ile ilgili bakanlığa petrolcü birini atayabiliyor. FED’in başına da kendi fikirlerine uygun birini pekala atayabilir. Bu da faizlerin görülmedik şekilde yükselmesinin yolunu açabilir.

Gelelim bize etkilerine. 10 yıllık tahvil faizi %11.20 bileşik seviyesine yükseldi:

TL sürekli yazıyoruz yere yapıştı ancak kafasını kaldırabiliyor:

Hazine son yaptığı 5 yıllık tahvil ihalesinde 2009 yılından bu yana en yüksek faizi ödemek zorunda kaldı.

Amerikan faizlerinin kısa dönemde gerilese dahi uzun dönemde yükselme olasılığının düşme olasılığından fazla olduğunu düşünüyorum.

%1 düzeyinde bir artışın bize etkisini yukarıdaki iki grafikte gösterdim. Bizim ayıca kendi iç meselelerimiz durumu daha da karmaşık hale getiriyor. Faizi düşürme takıntımız ABD de faizin arttığı bir döneme geldiği için çok büyük bir risk oluşturuyor.

Biz tüm bu parasal genişleme döneminde taş toprak inşaata yatırım yaptık ve orada kaldık. Bir nevi ağustos böceği ve karınca hikayesi yaşıyoruz. Finansal kış faizlerde kapıda ve bizim neredeyse hiç hazırlığımız yok.

ABD faizlerinin yükseldikten sonra kalıcı olduğunun anlaşılması yeni bir satış dalgasını tetikleyebilir.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

vatandaş14 Aralık 2016 23:50

14 aralık saat 23.50...Umarım ne demek istediğim artık anlaşılmıştır...

-

Sektörden13 Aralık 2016 14:57

Keşke işin başındakiler de bu proaktif bakış açısına sahip olsa...Eline sağlık üstad.

-

vatandaş13 Aralık 2016 14:56

2.kısım; 4 ve EN ÖNEMLİSİ EĞER ABD 10Y’LERDE BİR TREND DÖNÜŞÜ YAŞANIYOR İSE BU TRENDİN NEREDE BİTECEĞİNİ YADA NEREYİ HEDEFLEDİĞİNİ TAHMİN ETMEK İMKANSIZ…..5.Bizde 2013 ben beri negatif reel faiz ve kur artışı yerli yatırımcının birikimlerinin sistemli olarak eritilmesine sebeb oldu.Böylece dolar bazlı bütçede borç/GSYH düşürülürken yerli bono yatırımcısına nanik mi manik mi birşeyler varya hani….ondan yapılmış oldu.Dolayısıyla bu saten sonra abd 10Yleri ile TR gösterge arasındaki oran işletilsede yükseltilse de işler içerde çok zor.Eğer fed sonrası bir çalkantı olur ise benim kanımca bazıları bunu fırsat olarak kullanacak gibi….Yaşayıp göreceğiz…(Siyaset kısmını yazmaya gerek yok)

-

vatandaş13 Aralık 2016 14:56

1.kısım; Selamlar,…Evet, beklediğim yazı bu idi …Yalnız naçizane birkaç şey eklemek istiyorum…1-Emtiadaki artış sadece wtı da değil demir ve özellikle bakırda da dip dönüşü var…..2-Petrolle abd bonolarına ayar çekilmesi fikri biraz tutarsız gibi… sanki suudi amerikanın bilanço ayarlaması için yapılmış yada idaa edildiği gibi stokların eritilmesi amaçlanmış gibi geliyor bana …..3-Abd dışı merkez bankaları doların değerlenmesiyle dolara talep oluşumunu karşılamak için abd 10Y lerini satmış olmaları daha mantıklı…gibi sanki…4-Xauusd ile abd10Y arasında korelasyon çalışması yapıldığında abd 10Y’leri sanki %3-3,5 aralığında 1-2 yıl bekleyecek gibi(altın opsiyonlarına bakılırsa önümüzdeki 1-2 yıl, 1088-1300 aralığı fiatlanmış.Eğer 1000 usd ve altı fiatlanır ise %3,5 de bekleme iptal olabilir.)…

-

Murat13 Aralık 2016 12:20

analizleriniz ufuk açıcı ve okumaya doyamıyorum, aklınıza ve elinize sağlık, teşekkürler ederim.

-

24 Nisan 2024, Çarşamba

Piyasa değeri yüksek 5 bilişim şirketi endeks getirisini 5’e katladı

Devamını Oku -

17 Nisan 2024, Çarşamba

Endeksin 7 katı yükseldiler! Peki hangisi ucuz?

Devamını Oku -

29 Mart 2024, Cuma

Halka açıklık oranı düşük temettü veren BIST 30 hisseleri

Devamını Oku -

14 Mart 2024, Perşembe

2023 bilançolarına göre dikkat çeken 8 şirket

Devamını Oku -

04 Mart 2024, Pazartesi

Yüksek kâr artışı sağlayan BIST 100 şirketleri

Devamını Oku -

26 Şubat 2024, Pazartesi

Enflasyon muhasebesi sonrası kârlılıkları ile öne çıkan şirketler

Devamını Oku -

18 Şubat 2024, Pazar

Borsada 3 fiyat kazanç oranı ile işlem gören şirketler

Devamını Oku -

03 Şubat 2024, Cumartesi

Son 10 yılda temettü ödeyen dolar bazında kazandıran hisseler

Devamını Oku -

18 Ocak 2024, Perşembe

Yüksek esas faaliyet kârlılığı yüksek getiri

Devamını Oku -

04 Ocak 2024, Perşembe

Enerji ve teknoloji hisselerindeki atak sürecek

Devamını Oku