O kanundan yararlanma süresi uzatılmalı ve çarpıklıklar giderilmelidir!

YAPILANDIRMA VE MATRAH ARTIRIMI (7326 SAYILI) KANUNUNDAN YARARLANMA SÜRESİ UZATILMALI VE ÇARPIKLIKLAR GİDERİLMELİDİR!

Bilindiği gibi 7326 sayılı Kanunun başvuru süresi 31.08.2021 tarihinde dolmaktadır. Kanun 9 Haziran 2021 tarihinde Resmi Gazete’de yayımlanarak yürürlüğe girmiş olmakla birlikte kanunun uygulanmaya başlanılması yani sistemin açılması en erken Haziran sonu Temmuz başı gibi olmuştur. Dolayısı ile kanunun uygulamaya başlanması 21 gün gecikmiştir.

Ayrıca, özellikle kanunun uygulama süresinin yaz ayına denk gelmesi, araya bayram tatilleri, mali tatil girmesi ve GİB sisteminde zaman zaman aksaklıklar olması nedeni ile sisteme girilememesi ya da saatlerce sisteme girmek için uğraşılması, meslek mensuplarının aşırı derecede beyan ve diğer bildirimler yükü altında olması gibi nedenlerle kanunun ön gördüğü sürenin uzatılması çok faydalı olacaktır.

Nitekim, 7326 sayılı Kanunun 9/16 maddesi uyarınca, Cumhurbaşkanına, bu Kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetki verilmiştir. Meslek mensupları ve mükelleflerin beklentisi Cumhurbaşkanının bir aylık süre uzatma yetkisini kullanması yönündedir. Buradan çağrımızı yapmış olalım!

PANDEMİDE YASA GEREĞİ KAPALI OLAN VE HİÇ İŞ YAPAMAYAN RESTORANLAR MATRAH ARTIRIMINDA CEZALANDIRILMIŞ OLDU!

Bilindiği üzere, 7326 sayılı Kanunun 5’inci maddesinde düzenlenen KDV yönünden matrah artırımı hükümlerine göre;

Bir aylık vergilendirme dönemine tabi olan katma değer vergisi mükelleflerince, artırımda bulunulmak istenilen yıl içindeki vergilendirme dönemleri ile ilgili olarak;

Verilmesi gereken katma değer vergisi beyannamelerinden, en az üç döneme ait beyannamenin verilmiş olması hâlinde, bu yıla ait dönemlerden verilmiş olan beyannamelerdeki hesaplanan katma değer vergisi tutarlarının ortalaması bir yıla iblağ edilerek, artırıma esas olmak üzere yıllık hesaplanan katma değer vergisi tutarı bulunur ve bu tutar üzerinden bu fıkranın (a) bendinde belirtilen oranlara göre (hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2016 yılı için %3, 2017 yılı için %3, 2018 yılı için %2,5, 2019 yılı için %2 ve 2020 yılı için %2 oranından az olmamak üzere) artırım tutarı hesaplanır.

Bu hüküm uyarınca, üç dönem ve üzerinde beyan verilmiş ve Hesaplanan KDV beyan edilmiş ise bu Hesaplanan KDV’ler toplanıyor ve 12 aya uygulanarak yıllar itibari ile matrah artırımı nedeni ile ödenecek tutara ulaşılıyor. Yani mükellef üç dönem beyan verdi, Hesaplanan KDV beyan etti ve üç dönemin toplamı örneğin 3.000.-TL ise 12.000.-TL Hesaplanan KDV üzerinden ödeyeceği rakam hesaplanacaktır. Bu durumda örneğin 2020 yılı için KDV artırımı nedeni ile ödenecek rakam 240.-TL olacaktır.

Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle bu fıkradan yararlanılır. Bu durumda olan adi ortaklık, kollektif ve adi komandit ortaklıklarda ortakların tamamının gelir veya kurumlar vergisi yönünden matrah artırımında bulunmaları şarttır.

İki dönem ya da bir dönem beyan verilmiş ya da hiç beyanname verilmemiş ise kurumlar vergisi ve gelir vergisi boyutuyla matrah artırımı zorunlu hale geliyor ve kurumlar ya da gelir vergisi için beyan edilecek matrah tutarının %18’i KDV bakımından dikkate alınıyor.

İlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması, tecil-terkin uygulaması kapsamındaki teslimlerden oluşması veya diğer nedenlerle;

- Takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmaması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle bu fıkradan yararlanılır.

- Şu kadar ki, ilgili takvim yılı içinde bu alt bentte belirtilen durumların yanı sıra vergiye tabi diğer işlemlerin de mevcudiyeti nedeniyle hesaplanan vergisi çıkan mükellefler ile

- Yıl içinde beyannamelerinin tamamını vermekle birlikte beyannamelerinin bazılarında hesaplanan katma değer vergisi bulunmayan mükelleflerin bu fıkra hükmüne göre ödemeleri gereken katma değer vergisi tutarı,

yukarıda belirtildiği şekilde hesaplanacak %18 oranındaki katma değer vergisi tutarından aşağı olmamak kaydıyla, hesaplanan katma değer vergisi bulunan beyannamelerdeki vergiler toplamına bu fıkranın (a) bendinde belirtilen oranlar uygulanmak suretiyle hesaplanır.

Bu kapsama giren mükellefler, gelir veya kurumlar vergisi için matrah artırımında bulunmamaları hâlinde bu fıkra hükmünden yararlanamaz.

Özellikle pandemi nedeni ile kapalı kalan restoran otel gibi mükelleflerin cezalandırıldığı düzenleme burası oluyor. Nasıl olduğunu aşağıda bir örnekle ele alalım.

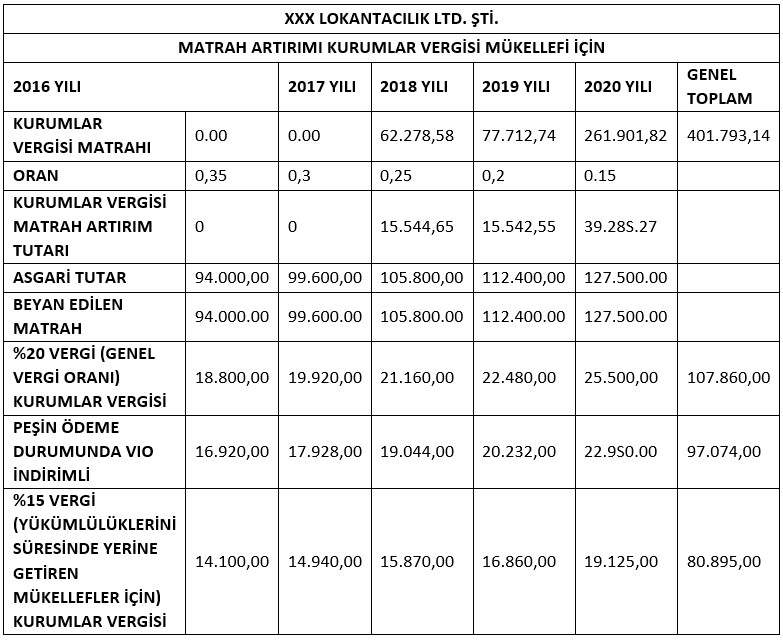

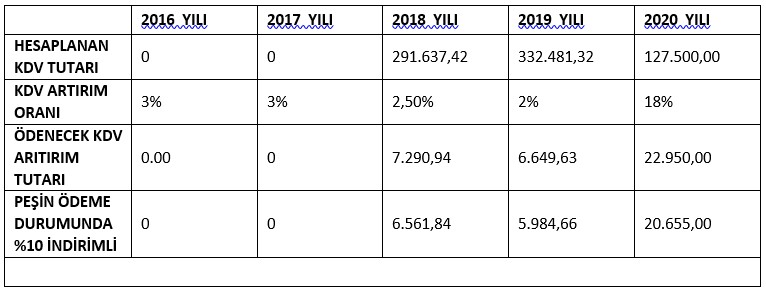

KDV ARTIRIMI ÇALIŞMASI

Örneğe dikkat edilecek olur ise pandemi döneminde iki ay yasal olarak kapatıldığı ve satış yapamadığı için Hesaplanan KDV beyan edemeyen lokanta işi yapan mükellef iş yaptığı 2018 ve 2019 dönemleri için daha az ödeme yapacak iken zorunlu olarak kapalı kaldığı 2020 için çok daha fazla (22.950.-TL) ödeme yapmak zorunda kalacaktır. Buna ilaveten hizmet sektöründe KDV oranı %8 iken burada %18 oranı uygulanıyor.

Halbuki bu mükellef kapalı kaldığı dönemler için bir TL dahi Hesaplanan KDV beyan edebilmiş olsa 2.550.-TL ödeme yapacaktı! Yani nerede ise pandemi döneminde önceki dönemlere göre dokuz kat fazla ödeme yapılmak zorunda kalınmıştır. Herkesin malumu olduğu üzere 2020 dönemlerinde özellikle hizmet sektörü çok olumsuz etkilendi ve çok sayıda işletme kapatmak zorunda kaldı.

Yukarıda verdiğimiz örnekte en az üç dönem beyanname verenler dokuz dönem için beyanname vermeseler bile çok %3, %2,5 ve %2 ödeme yaparken, iki dönem Hesaplanan Beyan etmeyen %18 oranı ile karşı karşıya kalıyor.

Bu düzenleme oldukça adaletsiz olmuştur. Bu kanunda değişiklik bu saatten sonra söz konusu olamayacaktır, ancak ileride bu tür kanunlar çıkartılacak olur ise bu çarpıklık düzeltilmelidir!

AZ ÖDEYENDEN AZ, ÇOK ÖDEYENDEN ÇOK ALAN KANUN!

Matrah artırımı kanunlarında anlaşılmaz bir durum ise kanunun matrah artırımı olarak çıkması! Yani düzgün çalışıp çok vergi ödeyen mükellefler bu kanundan yararlanmak ister ise çok ödeme yapmak zorunda kalırken, hiç vergi ödemeyen ya da matrahlarını düşük beyan edip az vergi ödeyen mükellefler daha az ödeme yaparak bu kanundan yararlanabiliyor.

Aslında tam tersi olması gerekmez mi?

Bu yazıya katkı sunan değerli arkadaşım SMMM Mustafa Akoğlu’na teşekkürlerimi borç bilirim!

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

24 Kasım 2022, Perşembe

Otomotivde ÖTV matrahı yeniden belirlenmiştir!

Devamını Oku -

22 Kasım 2022, Salı

Araç fiyatları ötv matrah artırımından nasıl etkilenecek, hangi araçların fiyatları düşecek?

Devamını Oku -

04 Temmuz 2022, Pazartesi

Bir kez daha varlık barışı, ama bu kez kuralları daha net ve vergili!

Devamını Oku -

28 Haziran 2022, Salı

Tapu işlemleri noterler vasıtası ile yapılabilecektir!

Devamını Oku -

02 Haziran 2022, Perşembe

Taşıt ve gayrimenkul satışlarında yeni bir dönem!

Devamını Oku -

19 Mayıs 2022, Perşembe

Halka arz edilen / edilecek firmalar için çifte kurumlar vergisi avantajı

Devamını Oku -

25 Nisan 2022, Pazartesi

Döviz cinsinden borçlanma yasağı ve yaptırımı!

Devamını Oku -

20 Nisan 2022, Çarşamba

Menkul satış sözleşmelerinde dövizle ödeme yasağı

Devamını Oku -

11 Nisan 2022, Pazartesi

Galericiler kendi aralarında binek otomobil alıp satarsa hangi oranda KDV ödeyeceklerdir?

Devamını Oku -

05 Nisan 2022, Salı

TBMM’ye çağrımızdır, matrah artırımı mağdurlarına ikinci bir hak verilmelidir!

Devamını Oku