Faiz düşebilir mi?

Son günlerde faizin düşmesi gerektiği konusunda yapılan yorumların sayısı giderek artıyor. Sayın Cumhurbaşkanı konut kredi faizlerini bankalar 9 seviyesine çekseler konuşmasını yaptıktan sonra BDDK Başkanı’ndan açıklama gecikmedi.

Cumhurbaşkanı Erdoğan'ın faizde indirim çağrısını değerlendiren BDDK Başkanı Akben, "Bireysel tarafta, konut tarafında, şirketlerin kredilerle desteklenmesini, faizler konusunda aşağı doğru bir yönün olmasını bekliyoruz. Bugün bankalarla toplantı yapacağız" dedi.

Faiz’i belirleyebilecek faktörleri bir kenara bırakalım toplantı niyet, dilek ve istekle faiz düşebilir mi? Tüm bu toplantılar ve konuşmaların havanda su dövmekten öteye gitme olasılığının düşük olduğunu düşünmekte fayda var.

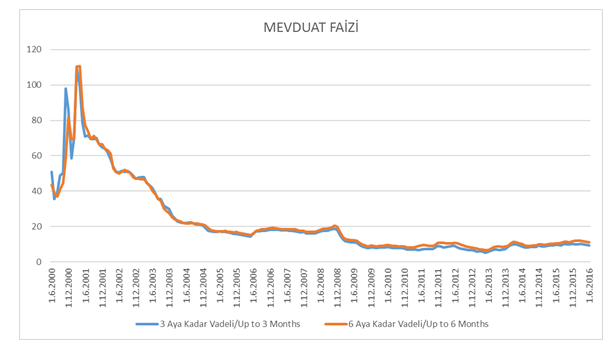

Rakamlara bakalım isterseniz. Merkez Bankası verilerine göre 3-6 aylık ortalama mevduat faiz oranları en son %11 civarında:

Mevduat faizine yaklaşık 2 puan yasal maliyet eklersek bankaların elindeki paranın personel vs diğer giderler olmadan maliyeti %13’e gelir. Bir de vade sorunu var, mevduatın neredeyse tamamı 32 gün civarına sıkışmış durumda. Grafikte de rahatlıkla görüleceği üzere mevduat faizleri 2009 yılından bu yana pek değişmiyor, burada bir kalıp oluşmuş durumda.

Bankalardan istenen 32 gün vade ile borçlandıkları parayı 7-8 yıl vade ile satmaları ve parayı satarken de ucuza satmaları. Bir banka 1 milyar TL kredisinde yılda %1 zarar ederse yılda 10 milyon TL zarar edecek demektir, 7 yılda 70 milyon TL eder.

Bankalar bazen beklentileri doğrultusunda düşük faizli kredi satabilirler bununla birlikte bu yıl katlanacakları zararı önümüzdeki yıllarda çkarmayı da beklerler. 7 yıllık bir konut kredisinde %4 zararla işlem yapıldığında ilk yıl geçtikten sonra fonlamanın yıllık %5 gerilemesi gerekir. Her yıl için 1 puan kabaca eklenebilir. 7’nci yılda fonlama 4’e düşecek ki banka en sonunda kar edebilsin/maliyetini çıkarabilsin.

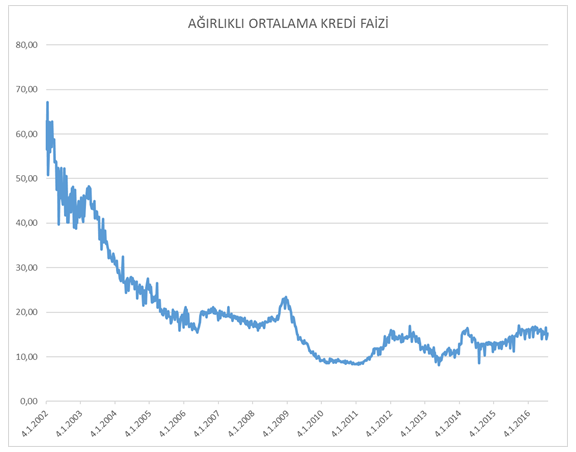

Bankaların verdikleri ortalama kredi faizlerine de bakalım:

Ağırlıklı ortalama kredi faizleri 2002-11 arasında istikrarlı olarak geriledikten sonra bir seviyeye oturdu.

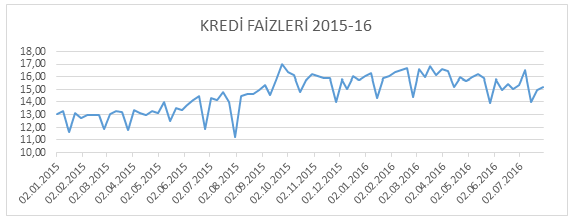

2015-16 döneminde ise kredi faizleri yüksek:

2015 seçimleri sonrası kredi faizleri %14-17 arasına oturdu.

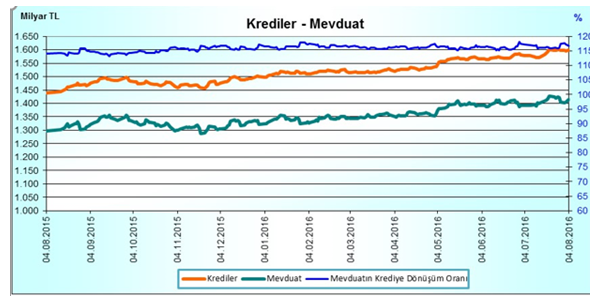

Kaynak sıkıntısı çekildiği BDDK rakamlarından da anlaşılıyor: Kredi/Mevduat oranı %120’lerde:

Toplam krediler 1,5 trilyon TL bunun 1 trilyonu TL, kalanı döviz. Kaynak sıkıntısı çekilen bir ürünün fiyatının yüksek, satıcının ise seçim konusunda daha sert olması piyasa kanunu.

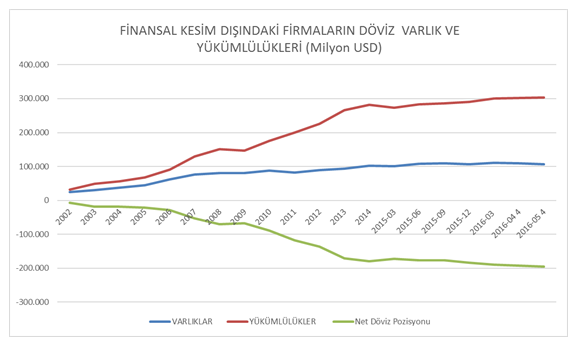

Banka dışı kesimin döviz pozisyonlarında da bu durum rahatlıkla görülebiliyor:

195 milyar USD tutarında açık pozisyon mevcut.

Toplayacak olursak:

* Mevduat faizi yüksek

* Mevduatın vadesi kısa

* Kredi rakamları zaten çok yüksek, kaynak sınırlı

* Risk algısında artış va

* Dış kaynak akışı sorunlu

* Şirketlerin katma değer yaratma kabiliyetleri sınırlı

Yukarıdaki koşullar ile değerlendirildiğinde kredi faizi düşmesi neredeyse imkansız.

Dünyaya bakıp örneğin ABD, Avrupa, Japonya faizlerin 0-3 arasında olduğunu görerek faizlerin bizde de düşük olması gerekir demek gerçekçi değil. Enflasyon gerçeğini unutmadan yorum yapmak yanlış. Enflasyonun %9-10 arasında olduğu bir ülkede faizlerin de nerede olacağı bellidir. Vade arttıkça risk primi de artacağına göre demek ki başka şeyler düşünmek tasarlamak gerekir.

Genel kamuoyunda faizleri bankaların artırdığına yönelik bir algı var. Bankalar da sonuçta ticarethane ve buna göre hareket etmeleri gerekiyor. Bir bankanın verdiği kredilerden kar etmeyip batmasının etkisi sisteme kar ettiği durumdan çok daha fazla negatif yansıyacaktır.

Kredi/mevduat faizleri ve enflasyon konusunda yeni bir bakış açısı şart, sadece talimat ile faizin düşebileceğine inanmak doğru değil. TL piyasaların yeniden düzenlenmesine, Merkez Bankasının rolüne düzenleyici otoritenin pozisyonuna kanunlara vs kadar bir hayli iyileştirme yapılması gerekir. Sorunlar yapısal ve çözümler de ona göre olmalı yoksa sadece günü kurtarırız ileride ise daha büyük problemler ile boğuşmaya başlarız.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Kaçan Grup09 Ağustos 2016 22:53

Ders niteliğinde olmuş bu yazı.

-

meraklı09 Ağustos 2016 13:31

hoca bu dediklerini malesef bizim bakanlar bilmiyor.

-

17 Nisan 2024, Çarşamba

Endeksin 7 katı yükseldiler! Peki hangisi ucuz?

Devamını Oku -

29 Mart 2024, Cuma

Halka açıklık oranı düşük temettü veren BIST 30 hisseleri

Devamını Oku -

14 Mart 2024, Perşembe

2023 bilançolarına göre dikkat çeken 8 şirket

Devamını Oku -

04 Mart 2024, Pazartesi

Yüksek kâr artışı sağlayan BIST 100 şirketleri

Devamını Oku -

26 Şubat 2024, Pazartesi

Enflasyon muhasebesi sonrası kârlılıkları ile öne çıkan şirketler

Devamını Oku -

18 Şubat 2024, Pazar

Borsada 3 fiyat kazanç oranı ile işlem gören şirketler

Devamını Oku -

03 Şubat 2024, Cumartesi

Son 10 yılda temettü ödeyen dolar bazında kazandıran hisseler

Devamını Oku -

18 Ocak 2024, Perşembe

Yüksek esas faaliyet kârlılığı yüksek getiri

Devamını Oku -

04 Ocak 2024, Perşembe

Enerji ve teknoloji hisselerindeki atak sürecek

Devamını Oku - 29 Aralık 2023, Cuma Devamını Oku