Borsa ve dolarda hedefler ve hisseler

Borsa 105 bin seviyesinin üzerinde. Dolar/TL ise 5,75’te. Kur ve dövizde hareket seyri nasıl olacak?

Borsa Ocak ayından bu yana 88 bin ile 107.500 aralığındaki bir bant içerisinde dalgalanıyor. Endeks zirve seviyelerinde yakın hareket ediyor. BIST 100 Endeksi dolar bazında ise 18.531 seviyesinde bulunuyor. Endeksin dolar bazında 7,20,50,100 ve 200 günlük ortalamalarının üzerinde olması yukarı yönlü hareketin devam edebileceğinin göstergesi. Ekim ayının ortalarında başlayan yükseliş trendinin direnç seviyelerini kırması trendin güçlenmesini sağlayacaktır.

Borsada yükseliş için 108.000 aşılmalı

Borsada BIST 100 Endeksinde 106-108 bin bandının aşılması endeksin yükselişi için önemli. Bu seviyeler yukarı yönlü aşılabilirse endeksin 120 bine doğru hareketi güçlenecektir. Aşılmazsa ortalamaların test edildiğini görebiliriz.

Kredi risk primi ve dolar kuru

Türkiye’nin kredi risk primini gösteren CDS oranı 315 seviyesinde bulunuyor. Mayıs’ta 500 seviyesinin üzerine kadar yükselen bu oran gerilemesine rağmen hala 300 seviyesinin üzerinde. Bu nedenle döviz kurları 5,50 seviyesinin altını test etse de bu seviyeler de kalıcılık sağlayamadı.

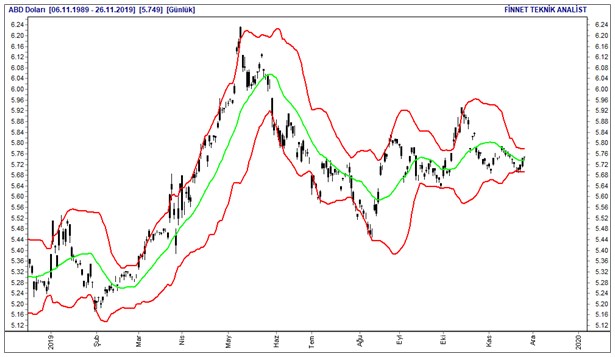

Dolar/TL’nin günlük seyri

Dolar/TL günlük bazdaki grafinde bollinger bandın daraldığı ve sıkışma yaşandığı görülüyor.

Dolar/TL’nin haftalık seyri

Dolar/TL kuru haftalık bazda bollinger bandın ortalama seviyesinde. Dolar/TL kuru 5 haftadır 5,65-5,80 TL arasında hareket ediyor. Kurun 5,80 TL üzerinde kalıcı bir yükseliş yaşaması yeni bir yükseliş hareketine neden olabilir. Ancak bant içindeki hareket korunuyor.

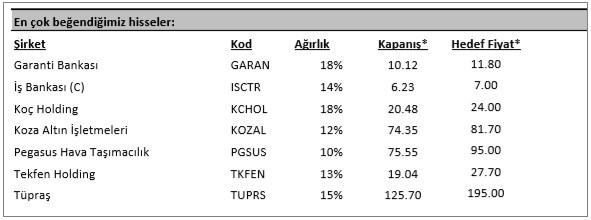

Kurum raporlarında öne çıkanlar: Ak Yatırım’ın en çok beğendiği hisseler ve yükseliş potansiyeli

Bu hafta kurum raporlarında Ak Yatırım’ın en çok beğendiği hisseleri inceledik. Kurumun, Temel Analize Dayalı En Çok Beğenilen Hisseler Lisesinde: Garanti, İş Bankası, Koç Holding, Koza Altın, Pegasus, Tekfen Holding ve Tüpraş bulunuyor.

İşte Ak Yatırım’ın en fazla beğendiği altı hissedeki beklentileri, hedef fiyatları ve değerlendirmeleri:

GARANTİ BANKASI

Garanti Bankası 2019’un ilk yarısında büyüme tarafında ihtiyatlı bir politika izleyerek, marjların korunmasına yönelmiş görünüyor. Özellikle dengeli vade yapısı ve swap finansmanın etkin kullanımı ile marjların artan faizlere rağmen direncini koruduğunu düşünüyoruz. Diğer taraftan aktif kalitesinde olası bozulmalar bankanın kârlılığını baskılama riski taşısa da kredi kompozisyonunun dengeli oluşu ve karşılıkların yeterli olması olası bir bozulma durumunda hasarı sınırlayacaktır.

Banka için kâr tahminlerimiz yıllık ortalama %16 gibi bir artışla 2019-2020 için sırasıyla 7,0 milyar TL ve 9,0 milyar TL düzeyinde bulunuyor. Buna göre özkaynak kârlılığının da 2020’de %16,0’a yaklaşacağını düşünüyoruz.

İŞ BANKASI (C)

İş Bankası 2019’un ilk yarısında esas faaliyet tarafında nispeten zayıf bir performans gösterdi ve bankanın dönem kârı yakın izlemedeki krediler ve ihtiyati riskler için daha önce ayrılan 1,2 milyar TL’lik karşılığın çözülmesi ile desteklendi. Buna bağlı olarak şirket hisse senedi de son altı ayda sektör endeksinin gerisinde bir performans gösterdi ve 2019’un ikinci yarısının daha olumlu geçeceği beklentisi yakın dönemde hissede bir toparlanmaya imkan sağladı. İş Bankası’nın 2020 beklentilerine ilişkin F/DD ve F/K oranlarının benzer bankalar ortalamasının altında kalması hissede düzelme eğiliminin devam edeceği beklentisini desteklemektedir.

KOÇ HOLDİNG

Koç Grubu şirketlerinin kombine cirosu Türkiye GSMH'nin %8'ini oluşturuyor. Böylece, Koç Holding hissesi ile Türkiye ekonomisinin önemli temsilcilerinden birine yatırım yapma imkanı bulunuyor. Bunun dışında, Koç Grubu'nun coğrafi çeşitliliği de mevcut; kombine cironun %55’i döviz bazlı veya dövize endeksli. Koç Grubu şirketlerinin bir kısmı defansif özelliklere sahipken bir kısmı da büyüme gösteriyor. Koç Grubu Türkiye'nin en büyük sanayi ve hizmetler grubu olup en büyük ciro, ihracat, personel sayısı, ödenen vergiler ve piyasa değerine sahiptir. Grup şirketlerinin enerji, otomotiv, dayanıklı tüketim ve finansta lider pozisyonları ve rekabet avantajları mevcut.

KOZA ALTIN

Şirketin altın üretimini 2018’deki 263 bin onstan 2019 yılında 310 bin onsa çıkarmasını bekliyoruz. Koza Altın BIST 100 endeksinde işlem gören şirketler arasında bilançosunda en yüksek nakit barındıran şirketlerden biridir. Haziran itibariyle 3,2 milyar TL seviyesindeki net nakit pozisyonu toplam varlıkların %63’üne, cari piyasa değerinin ise %32’sine denk gelmektedir. Koza Altın; satışlarının tamamının USD cinsinden olması itibariyle, TL’de değer kaybı yaşandığı dönemlerde, iyi korunma sağlayan hisselerden biridir. Altın fiyatlarının sene başındaki 1.300 dolardan 1.500 dolar seviyelerine yükselmiş olması hisse performansını desteklemektedir.

PEGASUS

Zayıflayan talebe karşı, yurt içi kapasitesinin bir kısmını yurt dışına aktaran Pegasus, yan gelirlerde ciddi bir artış yaşarken, uzayan ortalama uçuş mesafesi sayesinde birim maliyetlerde optimizasyon sağladı. Ayrıca, yurt dışı gelirlerin artışı doğal yoldan operasyonel kur uyumsuzluğunu da çözmüş oldu. Gelecek yıl kapasite artışlarının birim gelirler üzerinde yaratabileceği olası marj baskısının, kapasite değişimi ve yakıt tasarruflu uçak sayısının filodaki ağırlığının artmasıyla önüne geçilebileceğini düşünüyoruz.

TEKFEN HOLDİNG

Tekfen Holding son üç ay içerisinde %33 değer kaybederek BIST 100 endeksinin %29 altında getiri elde etti. Bu zayıf performansın arkasında Şirket’in son dönemde büyük ölçekli yeni inşaat kontratı kazanamamasının etkili olduğunu düşünüyoruz. 2020 beklentilerimizde, Tekfen’in sadece 500 milyon dolarlık yeni proje ilave edeceğini, bunun da eldeki projelerin büyüklüğünü 855 milyon dolar seviyesine kadar düşüreceğini öngörüyoruz. Bu karamsar beklentiye rağmen Tekfen Holding hissesi 2020T 1.8x FD/FAVÖK ve 6.4x F/K gibi düşük çarpanlarla işlem görmektedir. Bu nedenle hissenin son dönemde yaşanan düşüş ile fazla cezalandırıldığını, bunun da alım fırsatı yarattığını düşünüyoruz.

Değerlememize en büyük risklerin; taahhüt segmentinin elinde bulunan projelerin karlılıklarının beklentinin altında kalması ve tarım segmentinde gübre satışlarının beklentimizin altında kalması olarak sıralayabiliriz.

TÜPRAŞ

Zayıf üçüncü çeyrek beklentileri nedeniyle hisse üzerindeki baskının Aralık ayı başlarına kadar devam etmesini bekliyoruz. 3. Çeyrek finansallarının açıklanmasının ardından, olumsuz fiyatlamanın yerini, Uluslararası Denizcilik Örgütü’nün Ocak 2020’de devreye girecek olan temiz yakıt kuralları (IMO 2020) dolayısıyla düşük sülfürlü ürün marjlarının iyileşmesi beklentisine bırakmasını bekliyoruz. Söz konusu beklentilerin Kasım-Aralık’ta daha gözle görülür şekilde ortaya çıkmasını bekliyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

AHMET ÖZBİR28 Kasım 2019 15:20

Sn. Adnan bey BİST bizim gibi küçük yatırımcının TOKATLANDIĞI yer olmaktan ne zaman kurtarılacak. Size bir örnek Işıklar Enerji Yapı Holding, 2012 yılında almışım, alış 0.89, sekiz sene geçmiş hâlâ aldığımızın yarısında! Bize Allah aşkına kim SAHİP ÇIKACAK! S-O-Y-U-L-U-Y-O-R-U-Z İ-M-D-A-A-A-T!..

-

Lale28 Kasım 2019 09:17

Çok çıktı short zamanı

-

JBT 28 Kasım 2019 07:51

Hedef 97000

-

Efsane27 Kasım 2019 22:15

büyük balık her zaman işini bilir

-

AD27 Kasım 2019 18:29

Yanlış bilgi Tekfen 2,80 den 27 binleri gördü geri çekilme gayet normal

-

kuşçu27 Kasım 2019 18:22

noel baba şelalesi geliyor. parasını seven yesin. ev araba almayın çok vergi var.

-

coşkun27 Kasım 2019 16:49

İnanmayın; piyasa çok çıktı.

-

cevat27 Kasım 2019 16:41

Borsada hedef 102 bin. "Gel gel" yapıyorlar kar satışı gelecek.

-

Bay27 Kasım 2019 19:28

Yok 50 bin

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku -

15 Ocak 2024, Pazartesi

BIST100 yeni bir dönemin habercisi mi?

Devamını Oku