1 İşte büyüyen 42 borsa şirketi!

1 İşte büyüyen 42 borsa şirketi! 2 Fenerbahçe, Sivasspor ile 2-2 berabere kaldı

2 Fenerbahçe, Sivasspor ile 2-2 berabere kaldı 3 Rönesans Gayrimenkul Yıldız Pazar'da işlem görecek

3 Rönesans Gayrimenkul Yıldız Pazar'da işlem görecek 4 Antalya'da deprem oldu!

4 Antalya'da deprem oldu! 5 Motorine indirim!

5 Motorine indirim!E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Draghi’nin büyüme retoriği ve teşvikten çıkış takvimi

26 Nisan 2018 - 16:57 borsagundem.com

AMB Başkanı Mario Draghi ekonomiye ilişkin olarak olumlu açıklamalarda bulundu

Avrupa Merkez Bankası (ECB) beklendiği gibi para politikasında herhangi bir değişiklik yapmadı ve mevduat faiz oranını -%0,40’ta, refinansman oranını %0’da ve marjinal fonlama oranını %0,25’te tuttu. Faiz beyanatı sonrasında basın toplantısı yapan ECB Başkanı Mario Draghi’nin konuşmasında ise “sağlam büyüme” ve son döneme ilişkin “ılımlılaşma” teması ön plana çıktı. Genel hatlarıyla dengeli bir konuşma olmakla beraber, EUR’nun verdiği reaksiyona bakacak olursak piyasa konuşmanın biraz daha “iyi” tarafına ağırlık vermiş görünüyor.

Aslında Draghi’nin açıklamaları bilinenin haricinde çok fazla bir bilgi içermiyor. Draghi öncelikli olarak Mart ayındaki toplantıdan sonra açıklanan ekonomik verilerin “ılmlılaşmaya” işaret ettiğini söylemekte, ki özellikle zirveden dönen PMI verileri çerçevesinde büyüme görünümünde bir ivme kaybı görülmekteydi. Bununla alakalı olarak geçen hafta IMF toplantılarında Draghi, döngüsel büyümenin zirveyi hali hazırda görmüş olabileceği konusundaki kuşkularını dile getirmişti. Bununla beraber büyümenin sağlam ve geniş tabanlı olduğu ve “en önemli ayrıntı” olarak büyümedeki yavaşlamanın geçici faktörlere dayandığı vurgusu yapılıyor. Geçici faktörlerden kasıt ilk çeyrekteki kötü hava ve Paskalya tatillerinin zamanlaması. Bu önemli, çünkü ECB’nin teşvikleri bu yıl geri çekmesine dayanak olabilecek en önemli etmenlerin başında geliyor. Banka genel olarak büyüme görünümü ve momentumu konusunda memnuniyetini koruyor ve aşağı/yukarı yönlü riskleri dengeli görüyor. Geçen hafta IMF toplantılarında Draghi, döngüsel büyümenin zirveyi hali hazırda görmüş olabileceği konusundaki kuşkularını dile getirmişti.

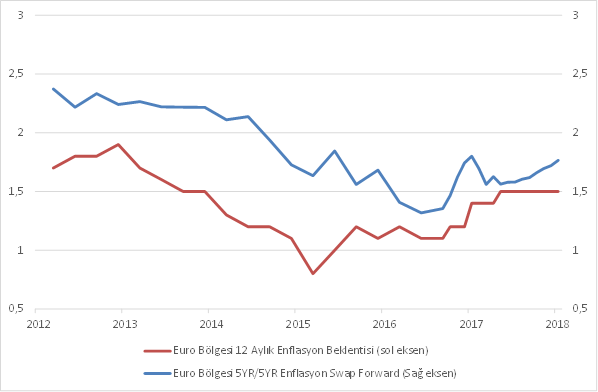

Enflasyondaki zayıf momentum bu noktada soru işareti, ki Draghi de enflasyonun bir süre %1,5 bandı civarında dolanacağını belirtiyor. Görselde gördüğünüz enflasyon swap forwardlarında ve 12 aylık FW edilmiş enflasyon beklentilerinde önemli bir hareketlenme yok. Çekirdek enflasyonun %1 civarlarında tıkanıp kalmış olması soru işareti, ancak Draghi’nin belirttiği gibi kademe kademe yükselen bir çekirdek enflasyon görüntüsü söz konusu olursa ECB’nin işi kolaylaşır. Bunda en önemli dayanakları ise ücret artışlarında beklenen momentum artışıdır. Çekirdek enflasyon momentumunda artış, Banka’yı yıl sonuna doğru teşvikleri geri çekme konusunda cesaretlendirecektir. Bununla alakalı olarak 14 Haziran’daki ECB toplantısında daha net mesajların verilmesini bekleriz.

Döngüsel büyümede (küresel büyüme) ve bundan yoğun şekilde etkilenecek olan Euro Bölgesi ekonomik büyümesinde korumacılık da önemli bir faktör olarak öne çıkıyor. ABD ve Çin arasındaki tansiyonun Avrupa’ya da sıçraması muhtemel, aynı zamanda Draghi’nin konuşmasında belirttiği FX seviyeleri de bu açıdan kritik önemde. Çünkü Draghi’nin FX kurlarının yakından izleneceği söylemi, EUR’da çok fazla değerlenmeye izin vermeyeceklerinin bir göstergesi olarak algılanabilir (Trump bunu beğenmedi). Haziran toplantısında yeni ekonomik projeksiyonları göreceğiz. Revize edilecek beklentiler dahilinde yıl sonuna doğru parasal teşviklerin çekilmesine dair daha güçlü bir sinyal gelmesini bekleyebiliriz. Eylül’den sonra parasal teşviklere daha az miktarda olmak üzere 3 ay daha devam edilebilir (şu anda aylık 30 milyar EUR). Draghi, ani bir duraklama yapmayacak ve ücret artışlarının enflasyona etkisine bakacak. Haliyle ECB’nin sözel yönlendirmesindeki o çekimserlik devam ediyor. Bu ay başında Nowotny’nin söylediği mevduat faizinin 0’a yaklaştırılması konusunda bir sinyal gelmediği sürece bu yıl faiz artışı bu ekonomik dinamiklerle zor. Güncel oranlar, faiz artışından ancak önümüzdeki yılın ilk çeyreğinden sonra, parasal teşvikler tamamen çekildikten bir süre sonra bahsedebileceğimizi göstermektedir.

Enver Erkan - GCM Menkul

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

İLGİLİ HABERLER

-

Tedirginlik azaldı, rota tersine döndü

Tedirginlik azaldı, rota tersine döndü

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Piyasalarda korku ve tedirginlik

Piyasalarda korku ve tedirginlik

-

Borsada satıcılı başlangıç bekleniyor

Borsada satıcılı başlangıç bekleniyor

-

Risk iştahı düşük olan piyasalar biraz...

Risk iştahı düşük olan piyasalar biraz...

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Daha güçlü bir dolar enflasyonla mücadeleyi...

Daha güçlü bir dolar enflasyonla mücadeleyi...

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Altın zamanı

Altın zamanı

-

Piyasalarda gerginlik

Piyasalarda gerginlik

-

Borsada hafif satıcılı başlangıç bekleniyor

Borsada hafif satıcılı başlangıç bekleniyor

-

Faiz indirimine ilişkin beklentiler...

Faiz indirimine ilişkin beklentiler...

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Piyasalar bayramı erken kutladı

Piyasalar bayramı erken kutladı