1 Günün önemli şirket haberleri 18/04/2024

1 Günün önemli şirket haberleri 18/04/2024 2 BIST Temettü Endeksleri'nde 10 hissede değişikliğe...

2 BIST Temettü Endeksleri'nde 10 hissede değişikliğe... 3 SPK'dan biri halka açık, toplam iki şirkete para cezası

3 SPK'dan biri halka açık, toplam iki şirkete para cezası 4 Yabancıların favori hisse senetleri

4 Yabancıların favori hisse senetleri 5 12 göstergesi al veren hisseler (18.04.2024)

5 12 göstergesi al veren hisseler (18.04.2024)E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

15 Temmuz Dayanışma Kampanyası'na yapılacak bağışların indirimi

04 Ağustos 2016 - 12:43 borsagundem.com

SPYD Denetim Kurulu Başkanı ve Kıdemli Vergi Uzmanı Aykut Durdağı: Bağışlar için belli şartlarda gelir ve kurumlar vergisi matrahlarından indirim yapılabilecek.

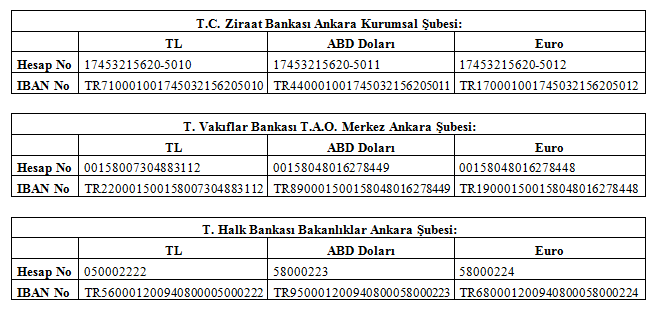

15 Aralık 2016 tarihinde yapılan silahlı darbe girişimi sonrası Başbakanlık’tan şehit aileleri ile gazilere yönelik Dayanışma Kampanyası başlatıldı. Başbakanlık tarafından yayımlanan 15 Temmuz Dayanışma Kampanyası konulu Genelge’de, “Silahlı darbe teşebbüsünde şehit olan vatandaşlarımızın ailelerinin kederlerini hafifletmek ve yararlılarımızın acılarına ortak olmak için hükümetimiz şehit ve gazilere tanınan bütün hakları tanımış ve tüm imkanlarını da seferber etmiştir. Ayrıca, yaşanan bu acı karşısında milletimiz yoğun yardım etme talebinde bulunmuştur. Bu talepleri karşılamak amacıyla, Başbakanıkça belirlenecek esaslar çerçevesinde harcanmak üzere Aile ve Sosyal Politikalar Bakanlığı görevlendirilerek bir yardım kampanyası başlatılmış ve Genelge ekinde yer alan banka hesapları açılmıştır.” ibarelerine yer verilmiştir. Banka bilgileri aşağıdaki gibidir:

Bu hususlar doğrultusunda kampanyaya katılan gelir ve kurumlar vergisi mükelleflerinin yapacakları bağışlar belli şartlarda gelir ve kurumlar vergisi matrahlarından indirim yapabileceklerdir.

Kurumlar Vergisi Kanunu’nun 10. maddesinde; kurumlar vergisi beyannamesinde ayrıca gösterilmek şartıyla, kurumlar vergisi matrahından yapılabilecek indirimler sayılmıştır. Beyannamede yeterli kazancın bulunması durumunda 10. maddede yer alan indirim kalemleri sırasıyla dikkate alınması gerekmektedir. İlgili mevzuat ve değerlendirmeye ilişkin açıklamalara aşağıda yer verilmiştir.

Kanun maddesinin 1/a bendine göre; Başbakanlıkça veya Bakanlar Kurulunca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamı kurum kazancının tespitinde indirilebilecektir.

Aynı hükme Gelir Vergisi Kanunu’nun 89. maddesinde de yer verilmiş olup, Başbakanlıkça veya Bakanlar Kurulunca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamının gelir vergisi beyannamesinde indirilebilecektir.

24.07.2016 tarihinde Başbakanlık tarafından “15 Temmuz Dayanışma Kampanyası” konu ve 2016/18 no.lu genelge 25.07.2016 tarihinde Resmi Gazete’de yayımlanmıştır.

1 seri no.lu Kurumlar Vergisi Genel Tebliği’nin Bağış ve yardımların belgelendirilmesi bölümünde; “Ayni veya nakdi olarak yapılan bağış ve yardımların kurumlar vergisi mükelleflerince indirim olarak dikkate alınabilmesi için makbuz karşılığı yapılmış olması gerekli ve yeterlidir”..” Nakdi bağışların indirilebilmesi, bağışı kabul eden kuruluşlarca verilecek makbuzla veya bu amaçla bankalarda açtırılan hesaplara yatırıldığına ilişkin banka dekontlarıyla belgelendirilmesi şartıyla mümkündür.” hükümlerine yer verilmiştir.

Yukarıda bahsi geçen mevzuat hükümleri uyarınca, Başbakanlık tarafından “15 Temmuz Dayanışma Kampanyası” konulu genelgenin ekinde yer alan hesap numaralarına 15 Temmuz Dayanışma Kampanyası açıklamasıyla yatırıldığına ilişkin banka dekontuyla belgelendirilmesi durumunda gerek kurumlar vergisi mükellefleri açısından gerekse gelir vergisi mükellefleri açısından beyannamede ayrıca gösterilmek şartıyla kazancın bulunması halinde tamamı indirim konusu yapılabilecektir.

Bunların dışında, Genelge ekinde, “Gerçek ve tüzel kişilerin bu hesaplara doğrudan bağış yapabilecekleri gibi Turkcell, Vodafone ve Türk Telekom (Avea) GSM operatörlerinin “1507” kısa SMS numarasına "15Temmuz" yazarak 5 TL bağışta bulunabileceklerdir.” ibaresine yer verilmiştir.

Aykut DURDAĞI

SPYD Denetim Kurulu Başkanı ve Kıdemli Vergi Uzmanı

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Demokrasi Nöbeti10 Ağustos 2016 22:39

Demokrasi nöbeti bugün bitti, sıra yardımlaşmada

-

Akbank09 Ağustos 2016 14:06

Sabancı holdingde aynı tutarda bağış yaparak destekledi kampanyayı

-

Türk Telekom08 Ağustos 2016 20:44

Türk Telekom 10 milyon bağış yapmış

-

Analiz05 Ağustos 2016 11:33

Kanuna böyle bişey koymaları yerinde olmuş

-

Sosyal Sorumluluk04 Ağustos 2016 22:52

Sosyal Sorumluluk olarak yardım yapan şirketler buraya destek olmalı. Bu haberden haberdar olmalılar

-

Murat04 Ağustos 2016 22:19

Bazı şirketler zaten bağış yaptı bile, sıra diğerlerinde.

-

Ticari04 Ağustos 2016 16:00

Tebrik etmek lazım kampanyaya katılanları

-

gerçek04 Ağustos 2016 15:40

o zaman şirketler ve işadamları değil yine devlet bağış yapmış oluyor. Bunca zenginlikleri var vergiden düşmeyiversinler direk bağışlasınlar ki gerçek yardım olmuş olsun.

-

Veysi04 Ağustos 2016 15:30

Yerinde bir düzenleme olmuş

İLGİLİ HABERLER

-

ABD ve İsrail "Refah'ta Hamas'ın yenilmesi" için...

ABD ve İsrail "Refah'ta Hamas'ın yenilmesi" için...

-

İsrail, Gazze'de belediye binasını hedef aldı

İsrail, Gazze'de belediye binasını hedef aldı

-

Filistin tam üyelik talep etti, ABD reddetti

Filistin tam üyelik talep etti, ABD reddetti

-

Tokat'ta eğitime 1 gün ara verildi

Tokat'ta eğitime 1 gün ara verildi

-

Zelenskiy'e suikast girişimi

Zelenskiy'e suikast girişimi

-

Kenya’daki helikopter kazasında genelkurmay...

Kenya’daki helikopter kazasında genelkurmay...

-

Erdoğan: Tanzanya'nın ülkemize ziyareti yeni bir...

Erdoğan: Tanzanya'nın ülkemize ziyareti yeni bir...

-

Tokat 5.6 büyüklüğünde depremle sallandı

Tokat 5.6 büyüklüğünde depremle sallandı

-

Tanzanya Birleşik Cumhuriyeti Cumhurbaşkanı...

Tanzanya Birleşik Cumhuriyeti Cumhurbaşkanı...

-

Özgür Özel'den Erdoğan ile görüşmesine ilişkin...

Özgür Özel'den Erdoğan ile görüşmesine ilişkin...

-

ESK'dan et fiyatlarına zam

ESK'dan et fiyatlarına zam

-

Bakan Şimşek'ten kira gelirini beyan etmeyenlere...

Bakan Şimşek'ten kira gelirini beyan etmeyenlere...

-

CHP'nin yeni grup başkanvekili belirlendi

CHP'nin yeni grup başkanvekili belirlendi

-

Vergide ilk çeyrek yeniden değerleme oranı belli...

Vergide ilk çeyrek yeniden değerleme oranı belli...

-

Unilever, Magnum dondurmalarını geri...

Unilever, Magnum dondurmalarını geri...