Volatilite yatırımı yapmak örnekler

Son yazımda volatilite ve opsiyonlar konusuna değinmiştim. Bugün piyasada işlem gören USDTRY opsiyonlarını kullanarak örnekler ile konuyu derinleştireceğim.

Piyasada 31/7 ve 29/8 vadeli USDTY opsiyonları mevcut. Bu opsiyonların değişkenlerini hesaplayıp düzenledikten sonra aşağıdaki gibi gösterebiliriz:

Dolar TL opsiyonları 1000 dolar nominal ile işlem görüyor. Siz bu opsiyondan 1 tane aldığınızda 1000 dolarlık bir kontrat için bir hak satın almış olacaksınız.

TL volatilitelerini incelediğimizde put opsiyonları için düşük, call opsiyonları için yüksek olduğunu gözlemleyebiliriz. Bu durum bize iki ipucu verebilir:

1. Piyasada put satma eğilimi hâkim

2. Piyasa TL’nin değer yitireceğini düşünüyor

Piyasada düşüşe inanmayanların oranı arttıkça put satma eğilimi artacaktır. Bu durumdan faydalanabiliriz.

Öncelikle stratejimizi kuralım. Amaç volatilite artışından para kazanmak. Bunun için kurulabilecek en basit strateji delta-nötr olacaktır.

Delta-nötr ne demek?

Yukarıda opsiyonların deltalarını göstermiştim. Delta call opsiyonları için pozitif, put opsiyonları için negatiftir. Dolar/TL’nin deltası ise daima 1’dir. Bu durumda %50 deltası olan call opsiyonunda 2 birim alırsak o zaman 1 birim Dolar/TL satarsak pozisyon delta-nötr olur. Bu durumda da geriye sadece volatilite kalır.

Temmuz vadesinde 3,60 kullanım fiyatlı put opsiyonunu ele alalım. Deltası-%30.

Bu opsiyondan 3 adet alırsak delta toplamı yaklaşık -1 olacak. Bu pozisyonu nötr hale getirmek için de piyasadan 1 adet kontrat almak gerekecek.

Delta-nötr işlemlerin yatırımcının tercihine göre günde en az 1 kere ayarlanması gerekir. Pozisyonu bir kere delta-nötr hale getirdikten sonra üzerine yatmak yok.

Bu pozisyonu taşırken volatilite artarsa kar yazma olasılığı yüksek. Maliyet ise çok yüksek değil. Delta-nötr pozisyonda en büyük problem piyasada herhangi bir hareket olmaması. Eğer hareket olmazsa pozisyon zarar edecektir.

Bu sefer aynı pozisyonu call opsiyonları ile kuralım.

3,65 kullanım fiyatlı temmuz vadeli opsiyonun deltası yaklaşık %50. Bu opsiyonda 2 adet uzun pozisyon alırsak o zaman toplam delta 1 olacak. Bunu nötr etmek için ise bir adet kontrat satmak gerekecek.

Buraya kadar dikkat ederseniz opsiyonları aldık. Delta nötr yapmak için ise delta işaretlerinin tersi spot ve/veya vadeli kontratta pozisyon aldık.

Yukarıdaki iki örnekte opsiyonları satmış olsaydık ne yapacaktık?

Put opsiyonu örneğinde almış olduğumuz uzun spot/vadeli kontrat pozisyonları satmamız gerekecekti. Put opsiyonu satıldığında delta pozitif olur.

Call opsiyonu satışında ise delta negatif olacaktır ve deltayı kapatmak için alım yapmak gerekir.

Opsiyonları aldığımızda prim öderiz, sattığımızda ise prim kazanırız.

Opsiyon piyasasında en büyük problemlerden biri alış satış kotasyonları arasındaki büyük farktır. Eğer pozisyon alıyorsanız muhtemelen bir piyasa yapıcısı ile çalışmak zorunda kalabilirsiniz. Sağlıklı işlem yapabilmek için en az 2 ayrı yerden fiyat alıp kontrol etmek gerekir yoksa yanlış fiyata işlem girme riski var.

Stratejilere devam edelim.

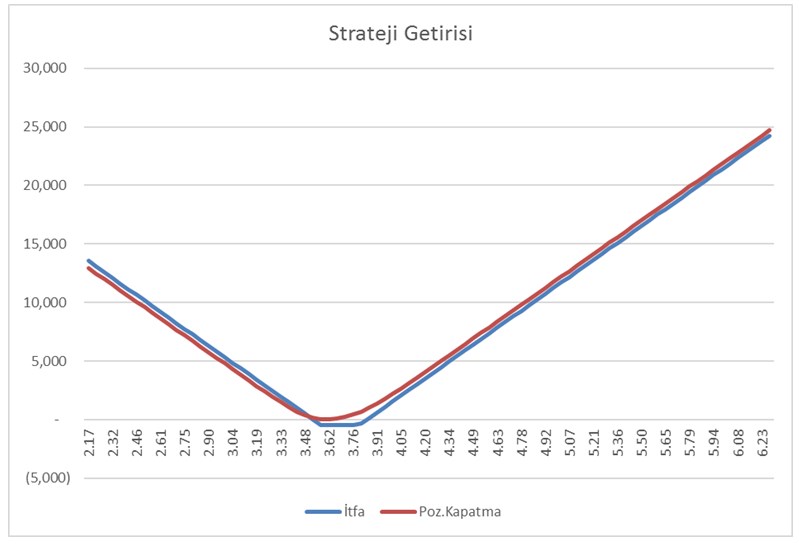

Çok popüler olan çanak stratejisini kullanmak için spotun altında kullanım fiyatlı put, üstünde kullanım fiyatlı call almak gerekir.

Bunun için ağustos vadesini kullanalım. Hedef 25 delta put/call almak.

Bunun için 3,5750 kullanım fiyatlı put ve 3,80 kullanım fiyatlı call opsiyonu almak gerekecek. Bu iki pozisyonun deltası yaklaşık nötr. Bu işlemde fiyatlar bir yana oynadığında para kazanma ihtimali yüksek. Eğer yatırımınız (ödenen prim) üzerinden %10 veya daha iyi bir getiriye ulaşıyorsanız o zaman likide edilebilir. Pozisyon bir yöne doğru ilerledikçe diğer tarafın değeri iyice düşecek örneğin sadece call opsiyonuna dönüşecek. Bu durumda delta nötr yapmak için spot ve /veya vadeli kontrat satmak gerekecek.

Stratejiyi 10000 opsiyon ile yaparsak getiri grafiği aşağıdaki gibi olacak:

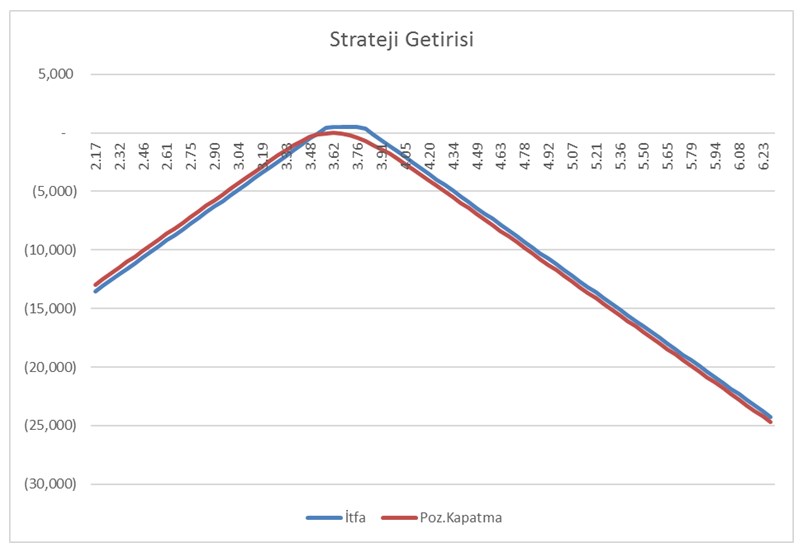

Bu stratejiyi satsaydık o zaman prim kazanacaktık, getiri grafiği de aşağıdaki gibi olacaktı:

Bu strateji “çanak” İngilizce adıyla strangle olarak adlandırılıyor.

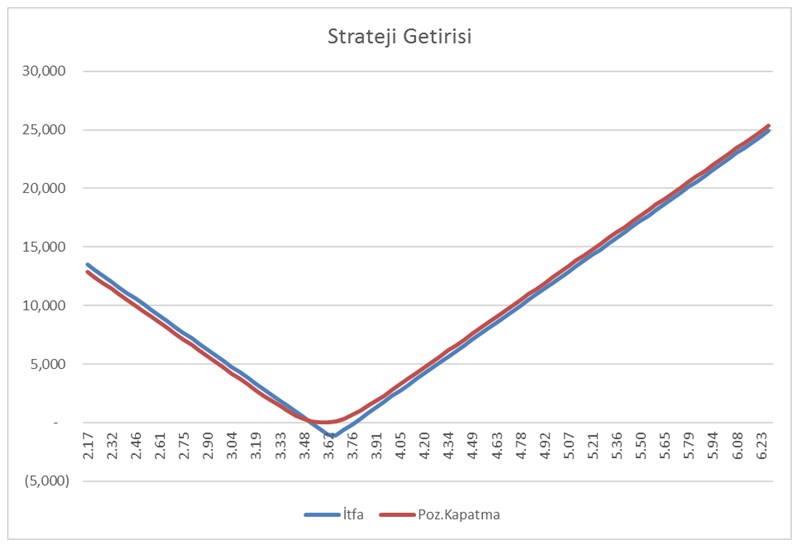

Eğer stratejiyi spota çok yakın kullanım fiyatları ile oluşturursak o zaman straddle olacak. Bunun için 3,65 kullanım fiyatlı ağustos vadeli call ve put opsiyonlarını seçeceğim. Getiri grafiği:

Bu strateji tüm stratejiler içerisinde en pahalısıdır.

Bazıları volatilitenin sınırlı yükseleceğini öngörüp straddle alarak çanak satabilir.

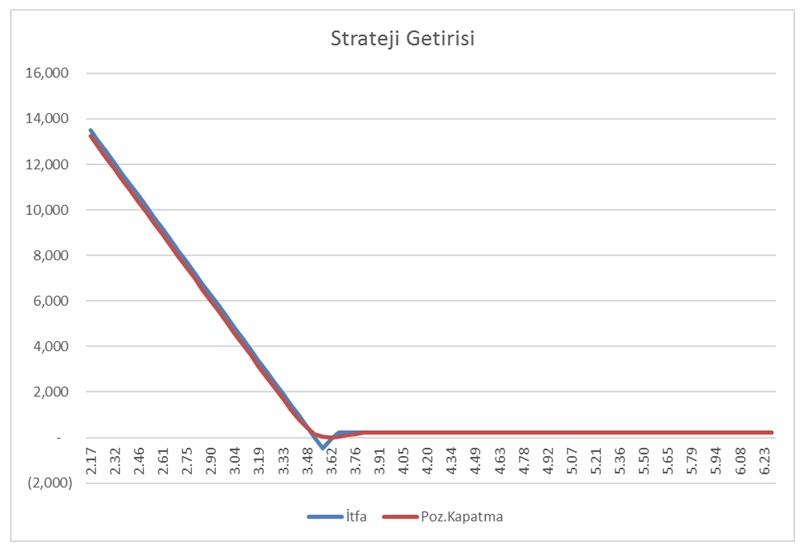

Başka bir strateji ise call-backspread olabilir. Bu stratejide spota yakın kullanım fiyatlı call opsiyonunu satıp spottan yukarıda kullanım fiyatlı 2 adet call opsiyonu almak gerekir. Bunun için 50 delta satıp 25 delta opsiyonları almalıyız. Bizim örneğimizde temmuz vadeli için 3,60 kullanım fiyatlı 1 adet call satıp 3,70 kullanım fiyatlı 2 adet call alacağız. Bunun getiri grafiği de aşağıdaki gibi görünecek:

Bu stratejide kur 3,6-3,70 arasında kalırsa zarar olacak. 3,60 altında kalırsa küçük bir prim geliri elde edilecek. 3,70 üstünde ise ciddi bir kar potansiyeli mevcut.

Aynı stratejiyi put opsiyonları ile kurarsak adına put back spread diyeceğiz. Yine temmuz vadesinde 3,65 kullanım fiyatlı 1 adet put pozisyonu satıp 3,5750 kullanım fiyatlı 2 adet put pozisyonu almak gerekecek. Bunun getiri grafiği:

Call backspread yükseliş, put backspread ise düşüş pozisyonları için kullanılabilir.

Yukarıda ele aldığım tüm pozisyonlarda hep delta nötr olmasına ya da delta nötr seviyeye yakın olmasına dikkat ettim.

Volatilite yatırımı yapmak için delta-nötr pozisyon açmak gerekir.

Önümüzdeki hafta bu işlemleri rahatlıkla yapabileceğiniz Excel dosyaları paylaşmayı planlıyorum.

İyi hafta sonları.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

24 Nisan 2024, Çarşamba

Piyasa değeri yüksek 5 bilişim şirketi endeks getirisini 5’e katladı

Devamını Oku -

17 Nisan 2024, Çarşamba

Endeksin 7 katı yükseldiler! Peki hangisi ucuz?

Devamını Oku -

29 Mart 2024, Cuma

Halka açıklık oranı düşük temettü veren BIST 30 hisseleri

Devamını Oku -

14 Mart 2024, Perşembe

2023 bilançolarına göre dikkat çeken 8 şirket

Devamını Oku -

04 Mart 2024, Pazartesi

Yüksek kâr artışı sağlayan BIST 100 şirketleri

Devamını Oku -

26 Şubat 2024, Pazartesi

Enflasyon muhasebesi sonrası kârlılıkları ile öne çıkan şirketler

Devamını Oku -

18 Şubat 2024, Pazar

Borsada 3 fiyat kazanç oranı ile işlem gören şirketler

Devamını Oku -

03 Şubat 2024, Cumartesi

Son 10 yılda temettü ödeyen dolar bazında kazandıran hisseler

Devamını Oku -

18 Ocak 2024, Perşembe

Yüksek esas faaliyet kârlılığı yüksek getiri

Devamını Oku -

04 Ocak 2024, Perşembe

Enerji ve teknoloji hisselerindeki atak sürecek

Devamını Oku