Opsiyonlar ile endeks stratejileri fiyatlama

Dünkü yazıda endeks opsiyon stratejilerini ele almıştım. Opsiyonlar şu anda yatırımcının pek ilgisinde değil. Çok çeşitli sebepleri olduğunu defalarca yazdım. Tüm paydaşların bunda sorumluluğu var. Dünkü yazımızda eksik kalan bir konu opsiyonları nasıl fiyatlayacağımız idi. Öngörü volatiliteyi hesaplarken oldukça karmaşık bir algoritma kullanılır. Black Scholes formülünü tersten çözmeyi gerektirir. Bu detaya girmeden problemi daha basit olarak nasıl çözebiliriz konusuna odaklanabiliriz.

Bir opsiyonun fiyatlamasında kullanılan değişkenler aşağıdaki gibi gösterilebilir:

S: Spot

K: Kullanım fiyatı

T: Vade (Yıl olarak)

r: Faiz

sigma : volatilite

Bu değişkenler sisteme girildiğinde Black Scholes teorik fiyatı elde edilir. Elimizde fiyat var ise o zaman volatilite (sigma) hariç değerleri biliyoruz demektir. Bu değerleri Newton-Raphson algoritması ile formüle edip volatiliteyi bulabiliriz. Volatiliteyi bulduktan sonra da diğer işlemleri gerçekleştirebiliriz.

Bu işlemleri yapabilmek için hazırladığım Excel dosyasında “hedef ara” basit adımı ile volatiliteyi kolayca bulabiliriz.

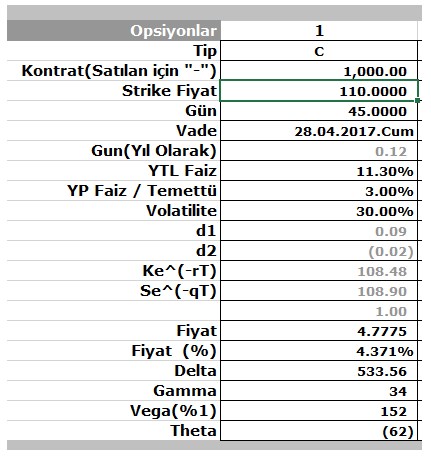

110 nisan vadeli call opsiyonu volatilitesini %20,82 olarak bulmuştuk. Aynı değeri Excel ile elde etmek için

Faiz: %11,30

Spot: 109,3

Temettü: %3 (yıllık)

Opsiyonun fiyatı 3,38 idi.

Bu değerler girip rasgele bir volatilite kullandığımızda elde edilecek sonuçlar:

Fiyatı 3,38’e getirmek için Excel hedef ara (Goal Seek) aracını kullanacağız:

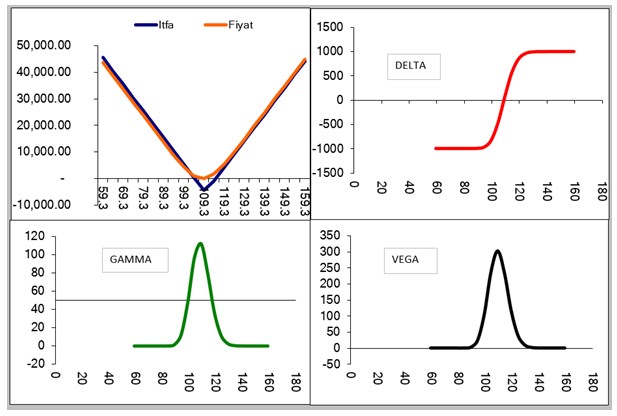

Bu işlemi yaptıktan sonra Excel volatiliteyi %20,80 olarak hesaplayacak. Bu değeri hesapladıktan sonra Excel bize tüm grafikleri hazırlayacak:

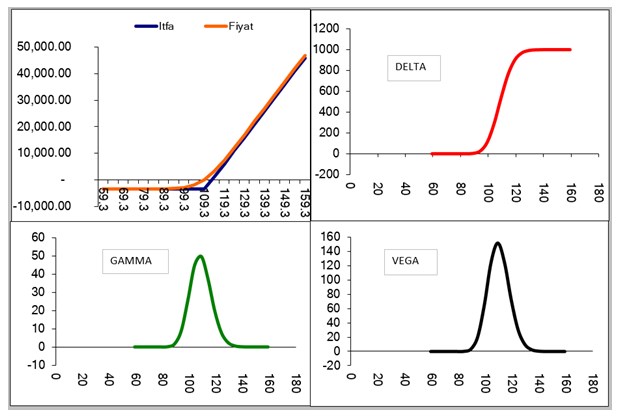

Put fiyatları daha ucuz idi. Doğrudan call almak yerine 1 put + 1 kontrata aldığımızda call opsiyonu gibi olması gerekir:

Grafikler neredeyse aynı, sadece itfada daha fazla kar elde edilecek.

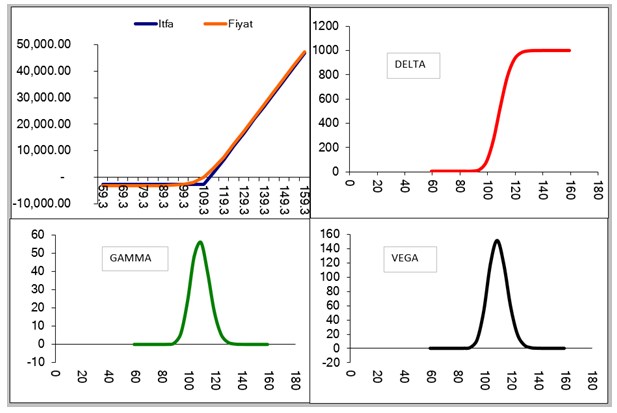

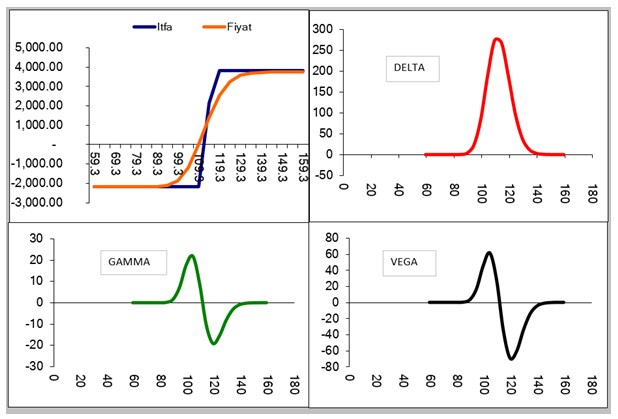

110 fiyatlı iki yöne esnek pozisyon aldığımızda kar-zarar beklentisi nasıl olmalı:

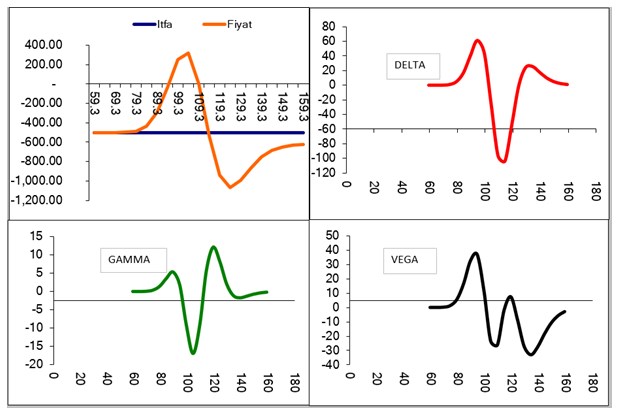

100-116 call spread -alım yayılma- stratejisi kar-zararı:

Nisan-Haziran yayılma pozisyonlarını alıp sattığımızda elde edilecek kâr zarar grafiğine de bakalım:

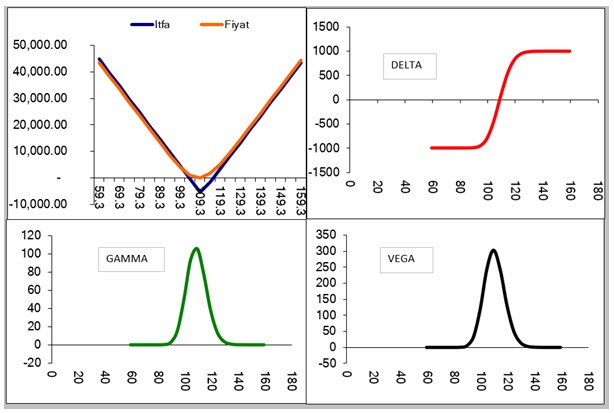

Volatilite düşükken sürekli yapmak istediğimiz delta-nötr pozisyonlar

2x put + 1x kontrat veya 2x call ve -1x kontrat idi. Kâr zarar grafikleri iki stratejinin de aynı:

Delta-nötr strateji ile fiyat çok az oynadığında bile para yapma imkânı çok yüksek. Volatilite düşük iken opsiyonlar çok cazip.

Yazıda kullandığım dosyayı buradan indirebilirsiniz:

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

K.Yatırımcı16 Mart 2017 12:17

Hocam piyasayla ilgileniyoruz da , bu işlemleri hangi ortamda yapacağız onu bilemiyoruz.

-

adnan salih16 Mart 2017 11:41

Sayın k. yatırımcı 4 işlem bilmeniz ve piyasa ile ilgilenmeniz yeterli. ben gerekli dosyaları sizlerle paylaşıyorum.

-

cemil16 Mart 2017 11:41

Üstat sen bunu şöyle başından alarak bi yazı dizisi yapsan,dün aradım taradım internette ne yazlı ne görsel öğretici bir döküman yok.

-

K.Yatırımcı16 Mart 2017 11:13

Hocam siz basit gibi anlatmışsınız , ama bu işlemleri yapmak için yüksek matematik bilgisi gerekiyor .

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku