Net kar marjı stratejisi

Geçtiğimiz hafta EBIT/FAVÖK stratejisi üzerinde durmuştuk. EBIT/FAVÖK artışı sağlayan şirketler yatırımcısına da kazandırıyorlardı.

EBIT/EBITDA, faiz ve vergi öncesi / faiz, vergi, amortisman öncesi karlar finansal endüstri analistleri tarafından sıka kullanılıyorlar. Bahsettiğimiz metrikler geniş bir alanda firmaların birirleri ile karşılaştırılmasını kolaylaştırıyorlar. Bununla birlikte EBIT/EBITDA rakamları yüksek ama kar marjı düşük şirketler de olabilie ve bunlar şekerle kaplanmış acı biber olabilirler.

Warren Buffet’a göre EBITDA bilançoları süslemek için kullanlan bir rakamdır. Warren Buffet EBITDA kullanan ve kullanmayan diye şirketleri iki gruba ayırdıktan sonra EBITDA metriği kullanan şirketlerdeki usulsüzlüklerin diğerine göre çok fazla olacağını iddia eder. Bu yüzden EBITDA kullanan şirketlerde alım yapmaz. Faiz ve vergiler gerçek harcamalardır. EBITDA kullananlar ya kendilerini ya da yatırımcıları kandırıyorlardır.

Buffet dünyanın en başarılı yatırımcısı olduğuna göre sözlerine kulak vermek gerekir.

Bugün Buffet’ın izinden giderek net karını artıran şirketleri portföy haline getirip yatırımcı açısından neler getirdiğini inceleyeceğiz.

Bilanço/gelir tablosu bazlı portföy stratejilerinde her zaman olduğu gibi aşağıdaki kural setini kullanacağız:

• Çeyrek/çeyrek bilanço verileri kullanılacak

• Bilanço verileri 1 çeyrek ileri alınacak: Haziran bilançosu Eylül ayında, Eylül bilançosu Aralık ayında alım satım belirlenmesi amacıyla kullanılacak

• Aldığımız hisseleri bir çeyrek taşıyacağız

• Yeni mali tablo geldiğinde portföyü yeniden düzenleyeceğiz

• Bu dönem gelen NET KAR değerini bir önceki yılın aynı çeyreğindeki NET KAR ile ve bir önceki çeyrek NET KAR ile karşılaştıracağız

• [NET KAR (t) – NET KAR (t-1)] / NET KAR (t-1) rasyosunu hesaplayıp şirketleri bu değişim oranına göre büyükten küçüğe sıralayacağız

• NET KAR değişimlerini 3 aylık ve yıllık değişimler kullanarak ağırlıklı olarak hesaplayacağız

• Analizde şu andaki BİST100 hisseleri kullanılacak

• Portföye 10 hisse dahil edilecek

• Portföy %100 yatırımda olacak

• 2007/6-Bugün arası veri kullanılacak

Daha önceki stratejilerde 10-20 hisse üzerinde duruyorduk bu strateji özelinde 10 hisseye yoğunlaşacağız. Bu hisseler borsanın en iyi kar eden şirketleri ve yatırımcısına da kazandırma ihtimalleri yüksek. Sonuç itibarı ile kar etmeyen şirketin de uzun vadeli yaşama ihtimali yüksek değil.

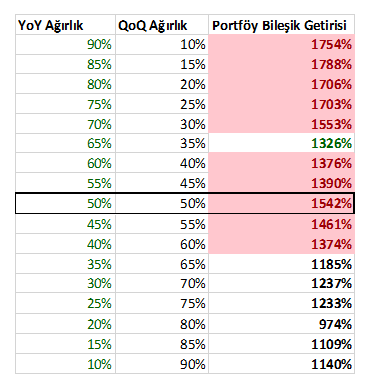

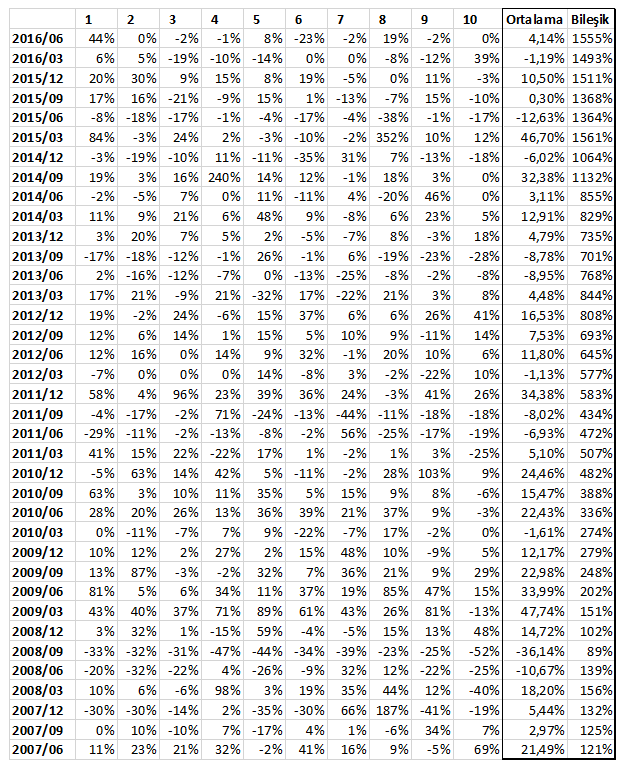

YoY ve QoQ ağırlıklarına göre elde edilen bileşik portföy getirisine bakalım:

Stratejide yıllık net kar değişimlerinin 3 aylık değişimler ile birlikte ağırlıklandırılması kesinlikle mantıklı, uzun vadeli kazanımlar kısa vade ile destekleniyor olmalı. Eğer portföyleri sadece 3 aylık bilançolara göre kursaydık getiriler dramatik olarak azalacaktı ve 10 hisse için ele aldığımız dönemde %772 bileşik olarak gerçekleşecekti.

Tabloda dikkat edilmesi gereken en önemli nokta ağırlılandırma nasıl yapılırsa yapılsın strateji BİST endeksi al-taşı stratejisine göre oldukça karlı.

Analizde 50-50 ağırlığını kullanacağız, bu doğal bir seçim ve optimizasyon içermiyor.

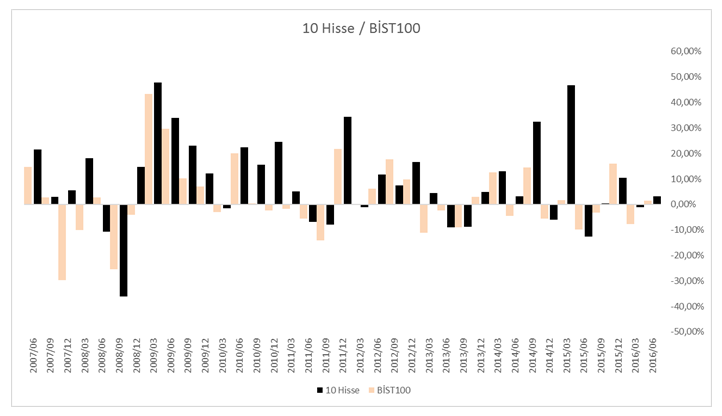

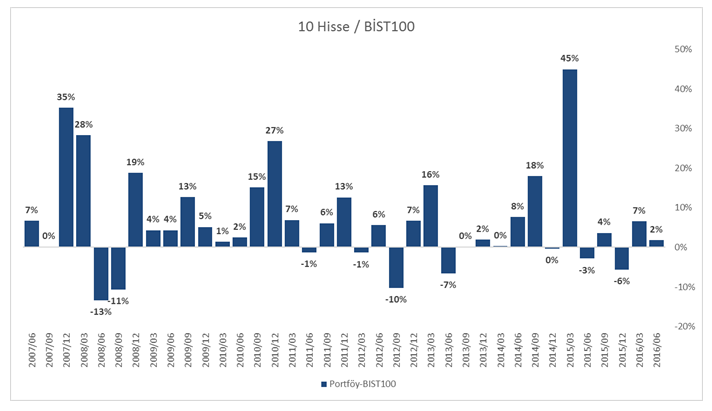

Portföy ve BİST getirilerini karşılaştıralım:

Portföy getirisi – BİST getirisi grafiği:

Portföy 37 çeyrek süren incelememizde sadece 8 çeyrek BİST’e göre geride kalmış.

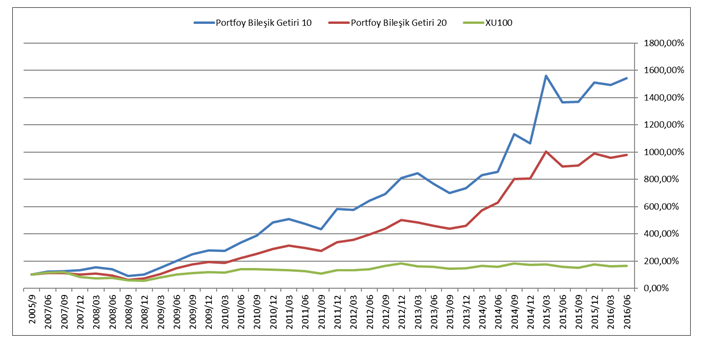

Portföy petrformans grafiğine de bakalım:

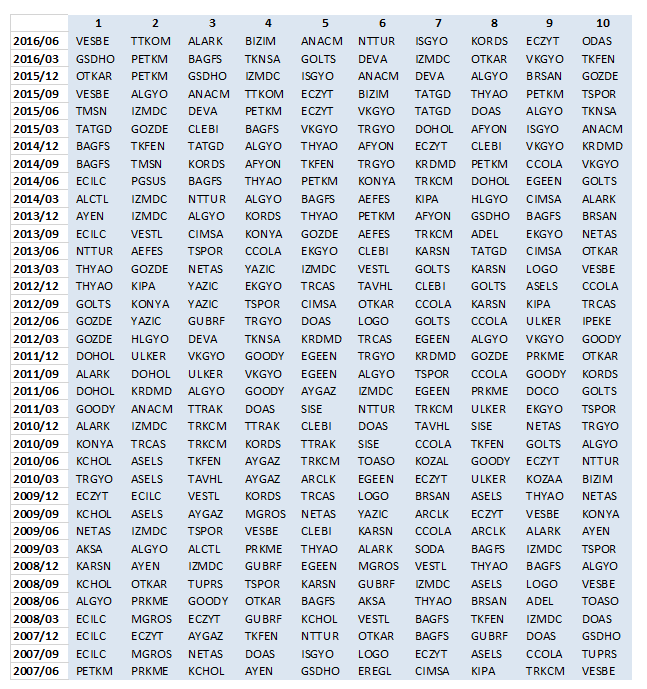

Portföye seçilen hisseler:

Bu hisselerin ilgili dönemlerdeki getirileri:

Portföy tarihleri hep bir sonraki dönem ile birlikte ele alınmalı: 2016/6 tarihli portföy 2016/6-2016/9 dönemleri arasında elde tutulacak.

Bol kazançlar.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

YENİÇERİ23 Ağustos 2016 17:11

emeğinize sağlık............

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku