Mevduatın üzerinde getiri elde etmek

Yatırım/emeklilik fonu dünyasının diline doladığı meşhur bir kavram vardır: Hedefimiz mevduatın üzerinde gelir elde etmek. Bu hedefi belirledikten sonra da performanslar genelde yönetim ücreti ve masraflar düşülmeden bulunan brüt getiri ile hesaplanır ve bu rakam mevduat ile karşılaştırılır. Normal olan ise iki getirinin de net olarak karşılaştırılmasıdır. Harika bir şirket düşünün müthiş bir EBIT/FAVÖK yaratıyor ama faiz ödedikten sonra dipte bir şey kalmıyor. Yatırımcılar kazandıkları ile ilgilenir, fon sektörü ise başka telden çalar. Mevduat üzeri hedef ise genelde 1-2 puan şeklindedir ve bu amaca ulaşırken yaşanan volatiliteden çoğu zaman bahsedilmez. Son düzenleme ile SPK fonların risk katsayılarını açıklamalarını zorunlu kıldı ama bu rakam da tek başına bir şey ifade etmiyor.

Sayın Doç Dr. Serra Eren Sarıoğlu’nun geçen haftaki yazısından belirttiği gibi 2016 yılında emeklilik fonlarında 2 grup fon öne çıkıyor: Hisse ve Altın. Altın fonlarını değerlendirme dışı bırakmak lazım çünkü fon yöneticisinin katkısı %5’i aşmaz, zaten portföy %100’e yakın altın ile doludur. Hisse fonlarında ise durum biraz daha farklıdır. Bu alt grupta fon yöneticisinin katkısı işleri farklılaştırabilir.

Mevduat ile hisse fonunu karşılaştırmak ne kadar doğru? Hisse senetlerinin hiç riski yok mu? Volatiliteden kaynaklanan bir risk primi olması gerekir ve o prim mevduat üzerine %5’den az olmamalı.

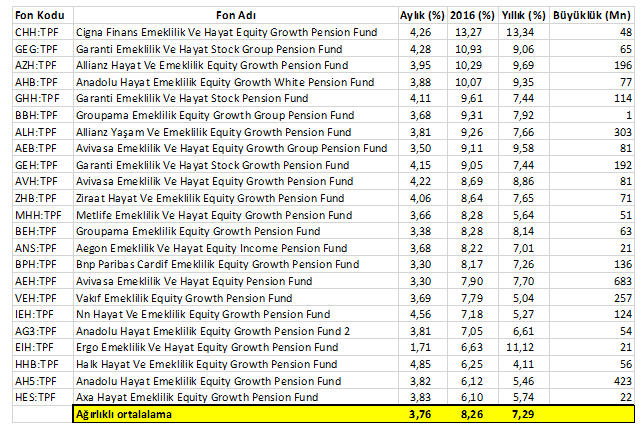

Fonların en büyük sorunu istikrarsız olmaları. Fonların uzun dönemli getirilerinin hangi pencereden bakarsanız bakın yatırımcıya bir şey sağlamadıklarını daha önceki yazılarda ele almıştık. Hisse emeklilik fonlarının bu sene getirilerine bir göz atalım:

Bu sene en iyi getiriyi sağlayan fon %13,27, aynı kategoride %6,10 getiri sağlayan fon da mevcut. Hisse emeklilik fonlarının 2016 yılı ağırlıklı ortalama getirisi ise %8,26; en iyi getiri sağayan CHH fonundan 5 puan geride!

Fonlardaki en önemli problem istikrasızlık, ve mikro yönetim. İstikrarsızlığın en önemli sebeplerinden biri de sürekli piyasayı tahmin etmeye çalışarak uzun vadeli stratejiler kurmadan hareket etmek. Mikro yönetim ise portföy yönetim şirketlerinin fon yöneticilerini kontrollü şekilde serbest bırakmaktan ve yeteneklerini sergileyebilecekleri serbest rekabet ortamından uzaklaştırmalarıdır. PYŞ’ler portföy yöneticisine neredeyse hiç alan bırakmazlar, alan bıraksalar da bu alan çok kısa bir süre için ve ancack başarı sağlandığında devam edecek şekildedir. Başarı kısa vadede gelmezse pencere kapanır fon yöneticisi de büyük ihtimalle işinden olur.

Yukarıdaki tabloyu tam bir yıl geriye saralım ve tekrar inceleyelim:

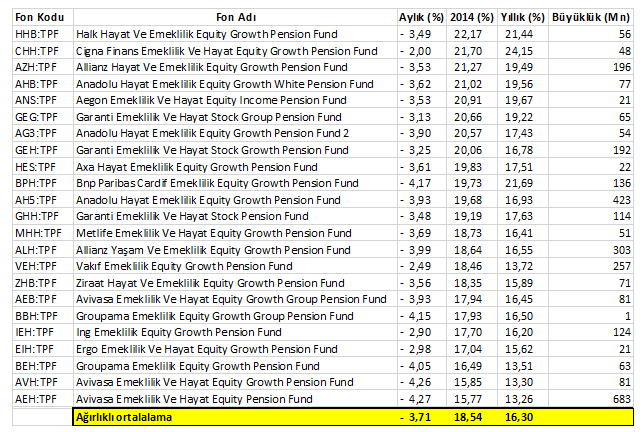

Getiriler yıkıldı, mevduat üzeri hedeflerken ana paradan kaybedildi. İki yıllık bileşik ağırlıklı getiri ise %0,81 olarak gerçekleşti. 2015 kötü bir yıldı, 2014 yılını da katalım haksızlık olmasın:

2013 26/8 tarihinde emeklilik hisse fonlarına yatırım yapan bir yatırımcı ortalama ile hesaplarsak toplamda %17,24 kazanmış durumda. Bu da yıllık %5,44 eder. 2013 yılını eklediğimde bu getiri daha da düşecek.

Fonlarda verilen yıllık getiri rakamlarını kullanarak karları hesaplamak yatırımcı açısından yanlıştır. Bu sene en iyi getiren hisse fonunun %13,34 yaptığını biliyoruz. Bu paramızın otomatik olarak bu kadar arttığını göstermez. Tipik bir emeklilik fonu yatırımcısı her ay belirli bir para yatıracaktır. Biz kolaylık olması için ayın ilk günleri 1000 TL ile fonu aldığımızı düşünelim, Cuma kapanışında portföye 8000 TL aktarmış, ve yatırımlarımızdan toplam 365 TL kar elde etmiş olacaktık (Fon yönetim ücreti dışındaki masrafları yok saydım, eklendiğinde getiri düşecektir). Yatırımlarımızı her ay mevduata koysaydık yaklaşık 70 TL kazanacaktık.

Bizim siz değerli okuyucularımızla beraber hedefimiz mevduatın üzerinde getiri elde etmek değil. Hedefimiz finansal servetimizi en yüksek düzeyde artırmak. Bunu yaparken de büyük çöküşlere yakalanmamak.

Geliştirdiğim stratejileri düzenli olarak paylaşıyorum, yöntemleri açıkça anlatıyorum. Fonlara yatırım yaparak içeriğine tam vakıf olmadığımız bir yönetim şekli ile dalgalı bir getiriye mi razı olalım yoksa herşeyi ile incelediğimiz şeffaf bir yatırım stratejisi mi tercih edelim? Tercih siz değerli okuyucularımızın.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku