Kümülatif momentum iş başında

18 Mayıs tarihli yazımda kümülatif momentum göstergesini ele almış, Matlab uygulamalarını anlatmıştım.

Gösterge testleri oldukça başarılı idi. 2010-16 arasındaki testin sonuçlarını kısaca hatırlayalım:

Portföy Toplam Kar (Yüzde): 369.16

BİST30 Toplam Kar (Yüzde): 17.59

Portföy Yıllık Ortalama Kar (Yüzde): 31.41

BİST30 Yıllık Ortalama Kar (Yüzde): 2.90

Portföy Sharpe Rasyosu: 1.22

BİST Sharpe Rasyosu: 0.24

Portföy Peak to Valley (Yüzde): -25.69 Kaybın geri alınması ne kadar sürdü: 139 gün

Daha önce sihirli formül stratejisini burada, burada ve burada , f/k temelli portföy stratejilerini de burada ve burada ele almıştık. Sihirli formül ve f/k çeyrek bazda yatırım yapılan ve sürekli yatırımda kaldığımız stratejilerdi. Bu stratejileri kümülatif momentum ile birleştirebilir miyiz?

Bunu gerçekleştirmemek için hiç bir sebep yok. İki yöntem uygulayabiliriz

1)Kümülatif momentum göstergesinin al verdiği günlerde sihirli formül ve f/k hisselerine yatırım yaparız

Ya da

2)Sihirli formülün sat verdiği günlerde portföyü riske karşı VIOP kontratları ile koruruz.

İlk maddede portföyde hisse olmadığı günlerde faiz kazancı elde edeceğiz.

2010-15 yılları için İMKB’den derlediğimiz verilerle gerçekleştirdiğimiz testlerde kümülatif momentum toplam 1305 işlem gününün 639’unda al sinyali üretiyor. 373 gün ise sat sinyali veriyor. Kalan 293 günde ise sinyal yok.

Testi 1 milyon TL ile yaptığımız ve bileşik sonuç elde etmediğimizi varsaydım, kar oldukça sistemden sürekli çekiyoruz. Bu sistem aslına bakılırsa doğru değil ve getiri potansiyenlinden faydayı azaltıyor. Bununla birlikte biraz daha muhafazakar olması daha önemli. Getirilerin boyutu bileşik yönteme göre daha az.

Sistemin günlük ortalama getiriye katkısı var mı bakalım hemen:

10 hisseli sihirli formülde başarılı değil, diğer 3 yöntemde günlük ortalama getirilerde bir iyileşme söz konusu.

Kümülatif momentumun al verdiği dönemlerde yatırım yaparsak hisselerden elde edeceğimiz kazanç

Sistemin al vermediği yerlerde net %8 faiz kazanırsak getiriler biraz daha artıyor:

İki tabloya da bakınca sadece kümülatif momentumun al dediği yerlerde yatırım yapıldığında getirilerden önemli ölçüde feragat etmiş oluyoruz. Bu da bize sihirli formül ve fk portföylerine seçilen kağıtların piyasadan daha iyi bir getiri profili sunduklarını kanıtlıyor.

İlk maddeyi elemiş olduk, diğer maddeye geçebiliriz.

Kümülatif momentumun sat verdiği dönemlerde 1milyon TL endeks satmış gibi işlem yapıp hisseleri taşımaya devam edeceğiz.

Birinci madde ile karşılaştıralım hemen:

Sat sinyali geldiğinde hisseleri taşımak ve endekste kısa pozisyon almak stratejilerin getirilerini pozitif artırdı. Toplam yöntemi kullanılarak elde edilen yıllık ortalamalara bakalım isterseniz:

Tablolardan da açıkça görüldüğü üzere sihirli formül ve düşük fk hisselerini taşımak, işler negatife döndüğünde de kümülatif momentum göstergesine göre endekste kısa pozisyon alarak işlem yapmak iyi sonuç veriyor.

İyi sonuçlar her zaman tek başına yeterli olmaz. Getirinin bedeli biliyorsunuz volatilitedir. Stratejilerin Sharpe rasyonlarına bakarak son kararı verelim:

Sharpe rasyosu risk yönetildiğinde 1,5-1,75 arasına geldi. Sadece uzun pozisyonda olan bir sistem için sonuçlar oldukça iyi ve piyasadaki fonların pek çoğundan üstün.

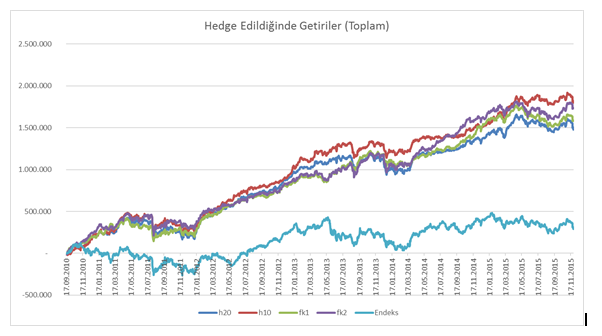

Getiri grafiklerine de bakalım (toplam)

Bileşik getirileri de inceleyelim:

Sonuç olarak sihirli formül ve fk stratejilerini kümülatif momentum ile birleştirmek sonuçları iyileştirdi.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku