Korona virüs, dolar ve petrolde sert yükseliş sonrası piyasalar

Brent petrolün varil fiyatı yeniden yükselişe geçerken Korona virüsü tanısı konan kişi sayısı 1 milyonu aştı. Dolara talep sürerken Dolar/TL 6,70 seviyesine tırmandı. Piyasalar gelişmeleri nasıl fiyatlayacak?

Piyasaların son 30 yıldaki en yüksek çeyreklik dalgalanması 2020’nin ilk çeyreğinde yaşandı. İkinci çeyreğe girdiğimizde Korona virüsle ilgili gelişmelerin zirve yapması bekleniyor.

ABD Başkanı Trump'ın, Suudi Arabistan ve Rusya'nın petrol üretimini yaklaşık 10 milyon varil düşürmelerini beklediği yönündeki açıklamasının ardından, petrolün varil başına fiyatı 26 dolar düzeylerinden hızlı yükseldi. 30’un üzerine çıktıktan sonra 28,6 dolar/varil seviyelerinde bir seyir izliyor.

Petrol fiyatlarında yaşanan yükselişin de verdiği destekle, ABD’de dün temel hisse senedi endeksleri yüzde 1,7 ile yüzde 2,3 artış gösterdi.

Dolar endeksi yükselişte. 100,62 seviyelerinde.

Verilere bakıldığında ABD işsizlik verileri ile bozulan küresel risk iştahı petrol fiyatlarındaki toparlanma eğilimi ile dengelenmiş görünüyor.

Borsanın seyri

Borsada dipler yükseliyor. Endeks henüz ortalamaları yukarı doğru kıramadı. 92.000 seviyesi aşılabilirse endeksin ilk hedefi 98.000 seviyesindeki direnç olacaktır. Endeksi taşıyan hisselerde hareketler sınırlı ancak kısa vadede endeks dışında kalan hisselerde hisse bazlı güçlü hareketler görülebilir.

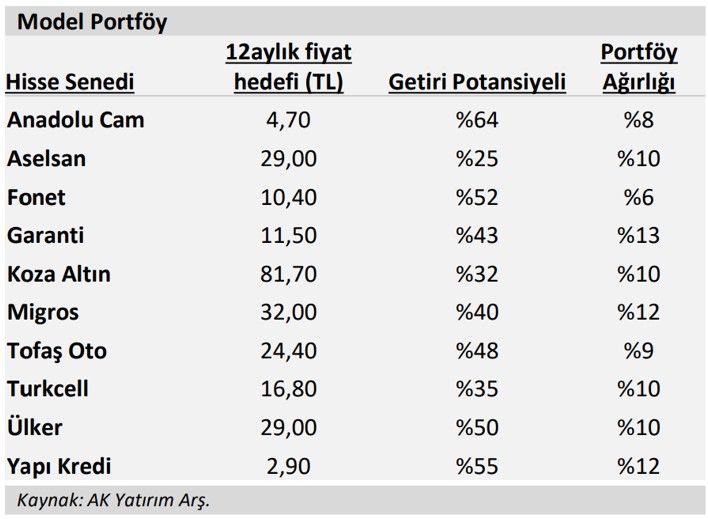

Kurum raporlarında öne çıkan hisseler

Ak Yatırım’ın Temel Analize göre en fazla önerdiği hisseler

Kurum raporlarında Ak Yatırım’ın son raporlarını incelediğimizde gelişmelere göre model portföylerini güncellediklerini görüyoruz. Kurum gıda perakendeciliği, telekomünikasyon, enformasyon teknolojileri ve sağlık gibi sektörlerin sürecin gelişimi içerisinde daha fazla ön planda olacağını düşünüyor. Bu gözlemleri dikkate alarak oluşturulan model portföy önerileri listesine Aselsan, Fonet, Tofaş Oto, Turkcell ve Ülker hisselerini ekliyor.

Piyasa aktörlerine göre II. Dünya Savaşı sonrası için en zorlu süreç içerisinden geçiyoruz. Söz konusu durum, Mart ayını kayıpla kapatan hisse senedi yatırımcıları için de böyle. Ay içerisinde ABD hisseleri tarihi zirvesinden yaklaşık %35’e kadar değer kaybederken, BIST-100 de en son zirvesine göre dolar bazında %38’e kadar geriledi.

Salgının kontrol altına alındığına ikna olana kadar finansal piyasalarda sert dalgalanmalar devam edebilir.

Ak Yatırım hisse önerilerinde öne çıkan hisseler ve kurumun yatırım önerileri şöyle:

Anadolu Cam

Yatırım teması: 2019 yılında doğalgaz tarifelerine yapılan zamlara rağmen Anadolu Cam katma değeri yüksek ürün artışı, başarılı fiyatlama ve maliyet yönetimi sayesinde karlılığını artırmayı başarmıştı. 2020 yılında ise Türkiye’de toparlayan talep, güçlü ihracat hacmi ve Rusya’da artan talep nedeniyle daha önce kapatılan bir kapasitenin bir kısmının yeniden devreye girmesiyle operasyonel performansın iyileşmeye devam etmesini öngörüyoruz. Eklemek gerekir ki, yakın zamanda, ana ortak Şişe Cam’ın Kovid-19’a rağmen grup şirketlerinin operasyonlarının etkilenmeden üretime devam ettiğini belirtmesi, güçlü 1Ç’den sonra 2Ç için de umut vericidir. Anadolu Cam için olumlu görüşümüze bir diğer katkı da geçtiğimiz yıl tamamlanan yatırım döngüsü sayesinde önümüzdeki 2-3 yıllık dönemde önemli bir yatırım harcaması ihtiyacının olmamasından gelmektedir.

Aselsan

Yatırım teması: Mevcut ortamda Aselsan defansif bir şirket olarak ön plana çıkıyor. Faaliyetleri makro ekonomik ortama bağımlı değil. Savunma projeleri devam ediyor duraklama yok. Şirket tam kadroyla çalışmalarına devam ettiğin belirtti. Yeni sözleşmelere imza atmaya devam ediyor. Aselsan 2019 beklentilerine paralel sonuçlar açıkladı. Ciro yıllık %41 ve FAVÖK %59 büyüme gösterdi. Alacakların tahsilatında yaşanan düzelme ile de 2019 yılsonu net nakit pozisyonu ile tamamlandı. Mevcut ortamda alacakların tahsilatında tekrar yavaşlama yaşanacağını düşünüyoruz, negatif nakit akımına sebebiyet verecek ve bilançoda net borç pozisyonu tekrar oluşacak. Ancak bu şartların yılın ikinci yarısında düzelme göstermesini bekliyoruz. Proje teslimatları ve yeni projelerin başlamasının devam etmesini bekliyoruz. Böylece şirket 2020 beklentileri olan yıllık %40 - %50 TL ciro büyümesi ve %20 - %22 FAVÖK Marjı bandı yakalamasını öngörüyoruz.

Fonet

Yatırım teması: Fonet Sağlık Bakanlığa bağlı hastanelere HBYS yazılımı sunan lider kuruluştur. Bu sektörde hastane sayısına göre Fonet’in pazar payı 2013 yılındaki %9’dan %19’a ulaştı. Fonet her yıl portföyüne 10-15 hastane (1.000 – 1.500 yatak) katarak büyümeyi hedefliyor. Yurtdışında 10 hastaneye yazılım hizmeti veriyor ve yurtdışında yeni kurduğu ofis ile ihracatını büyütmeyi hedefliyor. Türkiye’de kurulmaya başlanan Şehir Hastaneleri alanında da şirket büyümeyi hedefliyor. 2017 yılında büyük Java ve bulut tabanlı yazılım projenin tamamlanmasıyla Fonet’in başka büyük yatırım harcaması gerektiren projesi kalmadı. Fonet’in faaliyetlerinde ihale kazanıldığında, yazılımın tesisi için kısa vadeli yüksek maliyetli bir dönemin ardından uzun vadede düşük maliyetli ciro kazanımı gerçekleşiyor. Önümüzdeki yıllarda şirketin kazandığı ihale sayısının artmasını bekliyoruz, böylece düşük maliyetli cironun toplam içindeki payı büyür, karlılığın artması beklenebilir. Fonet'in faaliyetleri mevcut ekonomideki yavaşlamadan etkilenmeyeceğini düşünüyoruz. Sağlık Bakanlığına bağlı hastanelerin bu durumda Hastane Bilgi Yönetim Sistem yazılımlarını yenilemeye devam edeceklerini düşünüyoruz.

Garanti Bankası

Yatırım teması: Kovid-19 salgını, bankacılık sektöründe büyümenin ve kârlılığın artmasının beklendiği bir dönemde sektörü etkileyecek. Diğer taraftan son iki sene kârlılığında zayıflamaya yaşayan sektörde banka fiyat çarpanları ortalamaya göre önemli iskontolar taşıyordu. Bu nedenle düşüşten sonra aşağı yönlü riskler artık sınırlı kalabilir. Artan belirsizlikler kârlılık üzerinde aşağı yönlü risk oluştursa da Garanti’nin son dönemde kamudan gelen likidite önlemleri ve borç yeniden yapılandırma düzenlemelerinin de desteğiyle önemli bir zorluk yaşamayacağını düşünüyoruz. Garanti için 2020 net kâr tahminimizi %33 artış ifade edecek şekilde 8,2 milyar TL olarak güncelledik (önceki artış oranı %45 üzerinde). Bankanın özkaynak kârlılık oranının da rakiplerin 200 baz puan kadar üzerinde %14,2 civarında olacağını tahmin ediyoruz. Garanti Bankası, ekonomideki olası şokların olumsuz etkilerini ortadan kaldırmaya dönük olarak yüksek karşılık ayırma oranı ve sermaye yeterlilik oranları ile öne çıkıyor. Bu durumun ayrıca ekonomide büyüme ivmesi hızlandığında kredi artışı ve kârlılığa da katkı sunacağını düşünüyoruz.

Koza Altın

Yatırım teması: Özellikle Korona virüs kaynaklı üretimde görülebilecek yavaşlama ve geçen yıla göre daha düşük tenor beklentimiz sebebiyle altın üretiminin 2019’daki 354bin onstan 2020’de 275 bin onsa düşmesini bekliyoruz. Bu yıl, şirketin odağının üretimden ziyade özellikle yeni projelere kaymasını bekliyoruz. Şirketin uzun zamandır devam eden ortaklık yapısındaki belirsizlik, Ocak ayında görülen mahkeme sonucunda kısmi olarak çözülmüş oldu. Şirketin eski ortaklarının bir kısmının hisselerinin müsadere edilmesi Koza Grubu şirketlerinin sahipliğinin tamamen kamuya geçmesi anlamında bir ilk adım olarak kabul edilebilir. Söz konusu gelişmeler ışığında, Koza Altın’ın genel kurulunun toplanması hisse için takip ettiğimiz en önemli katalizör olacaktır. Sahiplik konusundaki belirsizliğin çözülmesi 4,5 milyar TL seviyesindeki net nakdin ve şirketin sahip olduğu yüzden fazla maden lisansının daha efektif kullanımının önünü açacaktır.

Migros

Yatırım teması: Migros’un operasyonel performansının güçlenerek devam edeceğini düşünüyoruz. Şirket korona virüs salgınıyla artan talepten olumlu etkilenen şirketler arasında yer alıyor. Tüketici sepetinin büyüdüğü bu dönemde gıda perakendecileri için bu olumlu trendin önümüzdeki birkaç ay boyunca devam edeceğini düşünüyoruz. Buna ek olarak, internetten yapılan satışların bu dönemde artmasıyla birlikte, Migros’un güçlü internetten satış altyapısıyla da bu satışlardan faydalandı. Borç azaltma 2020’de devam edecek. Şirket yönetimi ocak sonu itibariyle 336 milyon Avro olan finansal borcunu 2020 yılı sonuna kadar güçlü FAVÖK ve gayrimenkul satışları ile 200 milyon Avro’ya düşmesini hedefliyor. Ek olarak, Migros’un yüksek borcundan dolayı faiz yükü, düşen faiz oranları ile 2020’de azalacak. Migros’ta hissesi olan girişim sermayesi BC partners’da bulunan %12’lik Migros hissenin olası satışı hisse üzerinde baskı yaratabilir (Şubat’ın son haftasında 90 günlük satmama taahhüdü sona erdi). Belirtmek gerekirse, BC Partners 20 milyon nominal Migros hissesini 22 Kasım 2019’da hisse başı 22,5 TL’den piyasada sattı.

Tofaş Oto

Yatırım teması: Tofaş 2019 yılında 6 puanlık pazar payı kazanımı ve 0.8 puanlık vergi öncesi kar marjında iyileşme kaydederek nakit akışında önemli derecede iyileşme sağlamıştı. 2020 yılında, pazar payında beklendiği gibi bir miktar normalleşme yaşanırken, hem yurt içi hem de yurt dışı satış hacimlerinde artış sağladı. Kovid-19 salgını nedeniyle ihracat pazarlarında talep daralması riski ile karşı karşıya olduğumuz bu dönemde, Tofaş’ın ana ortaklarından FCA ile yapmış olduğu al ya da öde kontratları, nakit akışının etkilenmesini önleyecektir. Bunun ile beraber, Avrupa’da ve Türkiye’de Kovid-19 nedeni ile üretime ara vermek zorunda olan birçok üreticinin aksine, Tofaş siparişleri karşılayabilmek amacıyla tempo düşürmüş olmakla beraber üretime devam etmektedir. Bu nedenle, Şirket’in satış hacimlerinde önemli bir etkilenme olmasını beklemiyoruz. Sonuç olarak, Tofaş hissesinin son 1 aylık dönemde yaşadığı %28 değer kaybı ve BIST100 endeksine göre %14 zayıf performansının alım fırsatı yarattığını düşünüyoruz.

Turkcell

Yatırım teması: Reel gelir büyümesinin devam etmesi, güçlü net kar büyümesi ve temettü verimi hisse için olumlu fiyatlamayı getirecek faktörler olarak sıralanabilir. Ana senaryomuza göre, Turkcell’in korona virusü etkisinden en az etkilenecek şirketlerden biri olduğunu düşünüyoruz ve söz konusu faktörlerin hisseyi desteklemesini bekliyoruz. Turkcell için önümüzdeki üç yılda yıllık ortalama %15 gelir büyümesi öngörüyoruz, temettü veriminin ise önümüzdeki iki yılda toplam %20 olmasını bekliyoruz.

Ülker

Yatırım teması: Ülker, belirsizlik ortamında defansif hisse olarak ön plana çıkıyor. Şirket korona virüs salgını nedeniyle paketlenmiş şekerleme ürünlerine özellikle modern kanaldan (indirimli gıda perakendecileri; ŞOK, Bim ve A101 gibi) gelen güçlü talepten olumlu etkilendi. Ülker’in yurtiçine kıyasla yüksek marjlı uluslararası operasyonları karlılığı olumlu etkiliyor. Buna göre, Ülker'in ihracatı ve uluslararası operasyonları toplam cirosunun yaklaşık %40'ını ve FAVÖK‘nün yaklaşık %50'sini oluşturmaktadır. Böylece uluslararası operasyonlar son dönemde zayıf TL ile desteklendi. Ayrıca, şirket döviz pozisyonunda açık pozisyon taşımamaktadır ve döviz borcunu çapraz para swapları kullanılarak korumaktadır (Nisan / 2020'de sona erecek). Döviz bazlı hammaddelerden, kakao ve palm yağı 2020 yılı ihtiyacı uzun vadeli sözleşmelerle satın alımı tamamlandı.

Yapı Kredi Bankası

Yatırım teması: Diğer bankalar da olduğu gibi Yapı Kredi de, fonlama maliyetlerinin düştüğü, karşılık baskısında azalma beklenen ve aktiflerin daha hızlı büyüyeceği bir dönemde Kovid-19 salgını belirsizliği ile karşı karşıya kaldı. Bu belirsizlik hisse fiyatı üzerinde baskı unsuru olsa da hisse çarpanlarının tarihsel dip seviyelerde olması bize göre aşağı yönlü riskleri sınırlamaktadır. Yapı Kredi’nin hissedarlarından Unicredit’in hisse satışı döneminde 4Ç19'da bankanın temkinli bir yaklaşım ile yüksek karşılık ayırması ve karşılık rezervlerini oransal olarak benzer bankalar seviyesine çekmesi olası riskleri karşılaması açısından önemli bir avantaj sağlamaktadır. Diğer taraftan bankanın sermaye yeterlilik oranları bazı rakiplerinin altında kalsa da bu durum gerek kârlılığın korunması gerekse ana hissedarın desteği bu açıdan önemli bir dezavantaj teşkil etmeyecektir. Yapı Kredi için 2020 net kâr tahminimizi 5,0 milyar TL olarak güncelledik. Buna göre 2020 kârı halen % 38 artış ifade ermektedir. (önceki tahminimize göre % 50'den fazla artış). Bu durumda bankanın öz kaynak kârlılığının da 2019'daki % 9'dan 2020’de % 11,5-% 12,0 aralığına çıkabileceğini hesaplıyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Kral Borsaci04 Nisan 2020 23:41

Katmerciler Odas Zoren Arcelik arastirmalarim sonucunda tespit ettigim hisseler sirketlerimizin yanindayiz %100 le borsadayim guzel gunler gelecek insallah YTD

-

BORSACI04 Nisan 2020 17:06

TEMMETÜ VERİLMEYECEGİ AÇIKLANDI BORSAMIZ İÇİN İYİ BİR HABER DEGİL ZATEN ZAR ZAR TUTUNAN BORSA SATIŞLARLA DAHADA DÜŞEBİLİR.

-

Hesapsız04 Nisan 2020 15:18

Yapı Kredi aldım maliyet çok yüksek, ama hisse bedelli de alsa hep yerin dibine gidiyor, ocağımızı söndürdü.

-

Lale04 Nisan 2020 14:45

Bankalara malı bastılar borsa ölmüş bankalar ölmüş

-

Temettu yatirimcisi04 Nisan 2020 13:05

Ticaret Bakanligi Temettu dağıtımına sinirlama getirdi. Ölüm fermanı. % 25 fazla kar dağıtımı yapılmayacak.

-

ky04 Nisan 2020 09:45

bu tür yayınlar sanıyorum ''GEL GEL verelim sana ''amaçlı...umarım iyi niyetlidir

-

Yabancı03 Nisan 2020 23:32

Safkar Al zengin OL

-

Kamil03 Nisan 2020 19:43

Temettü verimine bak , hisseyi tanı

-

haluk03 Nisan 2020 16:47

ELİMDE YAPIKREDİ VAR MALİYET 1,90 HEP DÜŞÜYOR......DÜŞÜYOR

-

TARKUT TARKAN03 Nisan 2020 16:30

bunun garantisi varmı bence sallamış.

-

Ozan03 Nisan 2020 15:05

Abd 2 trilyon para bastı. Birtek dolar artıyor. Şu 7 'den alanların 2 senedir beklediği gibi yeni alanlarda bekler inşallah

-

VATANDAŞ04 Nisan 2020 09:47

dolar bolluğuna rağmen DOLAR artıyorsa BU NE DEMEK

-

Huseyin04 Nisan 2020 02:03

Dolar bekletir bekletir yukselir dolar 2014 te hangi seviyedeydi borsa hangi seviyedeydi şimdi dolar alanlarmi karli yoksa hisse alanlarmi kucuk yatirimci olarak

-

Yasin03 Nisan 2020 14:06

Bankalar kar mı edecekmiş hahaha. Bakın borsaya her gün bankalar düşüyor.

-

yaz03 Nisan 2020 14:05

Yaz dostum güzel sevmeyene güzel denirmi.yaz dostum yazzz

-

Efsane03 Nisan 2020 13:55

bu tavsiyeler hep boş, bu dönemler için

-

!!.… 03 Nisan 2020 13:39

Kendimizi avutuyormuyuz%100

-

Yorumcu03 Nisan 2020 13:36

Boşssssss konuşuyor önceki yazıların hikayemi oldu

-

polisan03 Nisan 2020 13:30

Polho ANTİ BAKTERİYEL VURiSE son

-

polhocu03 Nisan 2020 13:29

Mikropları POLİSAN TEMİZLER.

-

YORUM03 Nisan 2020 13:12

bu şartlar altında artık % 100 altı gelir yatırımcıları tatmin etmez, çünkü bu düşüşe yakalananlar ciddi zararda.

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku -

15 Ocak 2024, Pazartesi

BIST100 yeni bir dönemin habercisi mi?

Devamını Oku