Korelasyon ve volatilite hesapları

Dünkü yazımızda analist deyimiyle ifade ediliş tarzından çok daha farklı kullanım alanları olduğunu göstermiştik. Bugün hesaplamalarımıza devam edeceğiz.

Hesaplamalarda kullandığım dosyayı buradan indirebilirsiniz. Dosyayı Espen Gaarder Haug’un kitabı eklerinden alıp Türkçe’leştirdim.

Dosyadaki veriler güncel değil, okuyucularımız dilediği veri ile kullanabilirler.

Korelasyon ile birlikte volatilite de çoğu zaman konuşma konusudur: Volatilite arttı, düştü, yatay vs anlatılır. Peki volatilite nasıl hesaplanır bunu size söyleyebilecek bir analist var mı? Volatilite konusu da korelasyon gibi bir şehir efsanesidir. Bugün bu efsanenin perdesini aralayacağız.

Dosyada volatilite 3 ayrı yöntemle hesaplanabilir:

Kapanış/Kapanış

Yüksek/Düşük

Yüksek/Düşük/Kapanış

Her 3 yöntemin de kendine has avantajları dezavantajları var.

Volatilite hesaplamak için fiyatları değil getirileri kullanmak gerekir. Fiyat volatilitesi finansta kullanılmaz ve farklı menkullerin çok farklı fiyatları olacağı için ortaya çıkan metrik karşılaştırılamaz olacaktır. Getiriler ile elde edilen volatilite ise karşılaştırılabilir.

Volatilite uzun dönemli 250 gün ya da kısa dönemli 20 günlük kayan pencere döenmleri için hesaplanabilir. Hesaplanan veriler grafik ile incelenebilir, karar alma konusunda yardımcı olabilir.

Volatilite artışı ile fiyatların düşüşü arasında genelde negaitf korelasyon vardır: Fiyatlar düşerken volatilite artar; fiyatlar yükselirken volatilite düşer. Bazı menkullerin karakteristik volatilite özellikleri vardır. Eş hisse işlemi yaparken fiyat farkları kadar volatilite farkları da işleme konu olabilir. Volatilite farklarını opsiyonları kullanarak işleme alabiliriz.

Dosyada kullanılan formüller normal fiyat verisini alıp log getirilerin volatilitesini hesaplıyor bu sayede sizleri birkaç hesap yapmaktan da kurtarıyor.

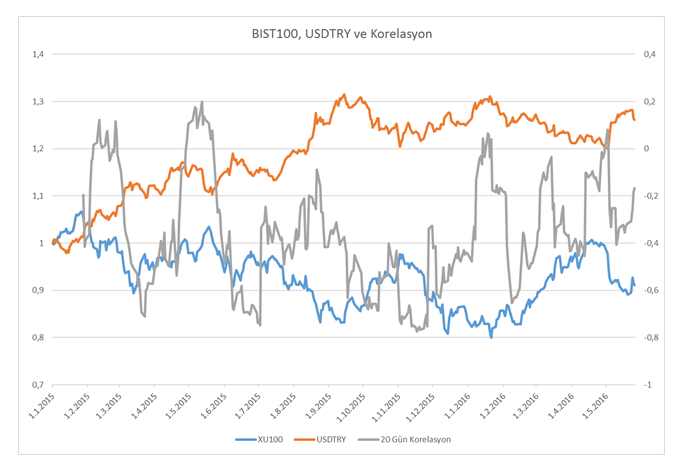

Dosyayı kullanarak BIST100 ve USDTY arasındaki 20 günlük korelasyonları hesapladığımızda aşağıdaki grafik ortaya çıkıyor:

Grafikte de rahatlıkla görüleceği üzere korelasyon değişkenlik arzediyor. Bununla birlikte sıfır eksenine yanaştığı yerler iyi bir işlem fırsatı veriyor görüntüsünde.

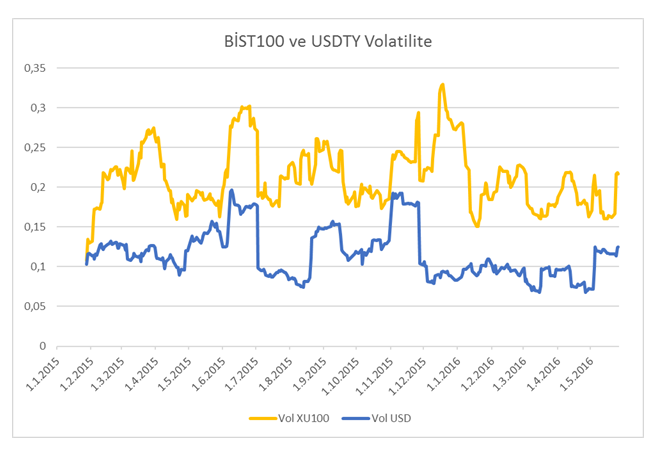

Aynı dosya ile 20 günlük volatiliteleri hesaplayabiliriz:

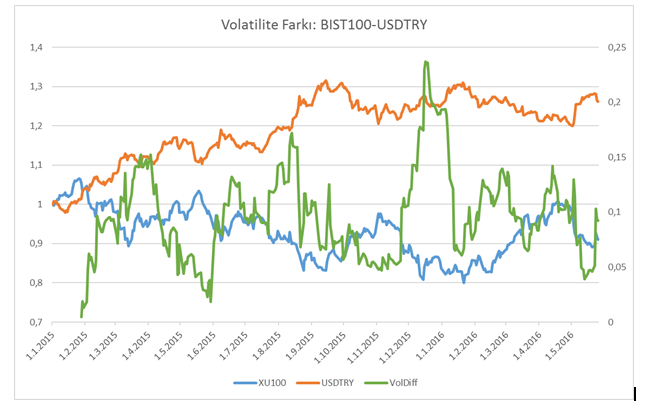

Volatilitelerin farkını alarak USDTRY ve BIST arasında işlem fırsatı veriyor mu inceleyelim:

Grafikte gözlemlediğimiz BİST100-USDTRY volatilite farkı iyice yükseldiğinde veya düştüğünde fırsat yaratıyor.

Volatilite konisi bize çeşitli günlere dair volatilitenin nasıl dağıldığını gösteriyor. Bu da bize tarihsel olarak yüksek mi yoksa düşük volatilite rejimindeyiz anlatıyor.

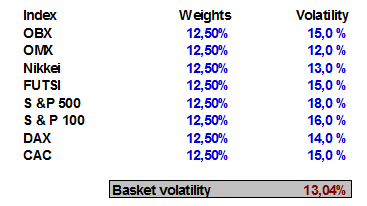

Basket volatilite dün kullandığımız portföy varyansı hesabı ile aynı işlemi gerçekleştiriyor. Güel tarafı Excel’in kafa karıştırabilecek matris hesaplamaları yerine kod kullanarak hesaplamaları gerçekleştirmesi.

Dosyadaki örneği buraya alalım:

Weights ağırlıklar, Volatility ise volatilite değerleri. Bu kombinasyona bir de korelasyon matrisinin girmesi gerekiyor.

Korelasyon matrisinin de alt bölümünün boş olması gerekiyor. Portföy volatilitesinin önemi konusuna Riske Maruz Değer ile devam edeceğiz.

Tüm okuyucularımıza güzel bir hafta sonu diliyorum.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku -

15 Ocak 2024, Pazartesi

BIST100 yeni bir dönemin habercisi mi?

Devamını Oku