Borsa 148 bin hedefine doğru ilerliyor

Hisse senetleri 2018 yılına hızlı başladı. Borsa ve altın önümüzdeki dönemde yatırımcıların yüzünü güldürecek. Dolar kurundaki zayıf seyir alım için fırsat verecek.

Hakan Atilla Davasında bankalara ilişkin bir açıklama gelse bile kısa süreli bir etkisi olacaktır. Dow Jones ve gelişmekte olan piyasalarda güçlü seyir devam ettikçe borsalardaki ralli devam edebilir.

BIST 100 Endeksi’nde ralli sürüyor

Borsa İstanbul’da BIST 100 Endeksi’nde yükseliş trendi sürüyor. Endeksin içerisinde hareket ettiği yükselen kanalın direnci 148 binli seviyelerden geçiyor. Beta’sı yüksek olan hisse senetleri ile borsada yükseliş önümüzdeki üç ay boyunca devam edebilir.

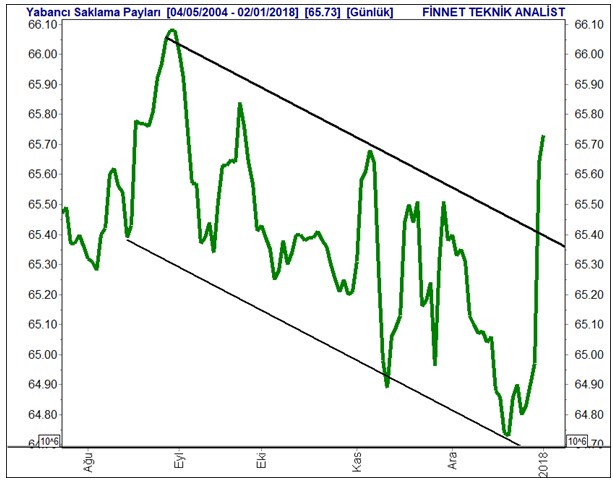

Yabancı alım yapıyor

Yabancıların borsadaki payı yüzde 65,73 seviyesine yükseldi. Yabancıların borsadaki payı 2017 yılında en yüksek 66,08 seviyesini görmüştü.

Dolar bazında ters-omuz-baş omuz formasyonu yükselişin daha başında olduğumuza işaret ediyor.

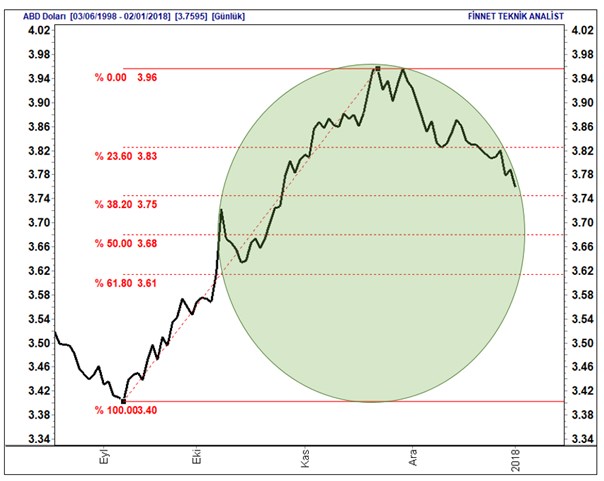

Dolar/TL’de 3,75 önemli

Dolar kurunda geri çekilme yaşanıyor. Dolar/TL’de Güçlü destekler 3,75 ve 3,68 seviyelerinde bulunuyor. Direnç ise 3,83 seviyesinde. Türkiye’ye para girişinin devam etmesi dolar kurunda aşağı marjlar sınırlı kalsa bile düşüşün devam etmesine neden olacak.

Düşüşlerde altın toplamalı

Gram altın özellikle yılın, ikinci yarısından sonra ivmeli bir çıkış yaşayabilir. Düşüşlerde altın toplanmalı.

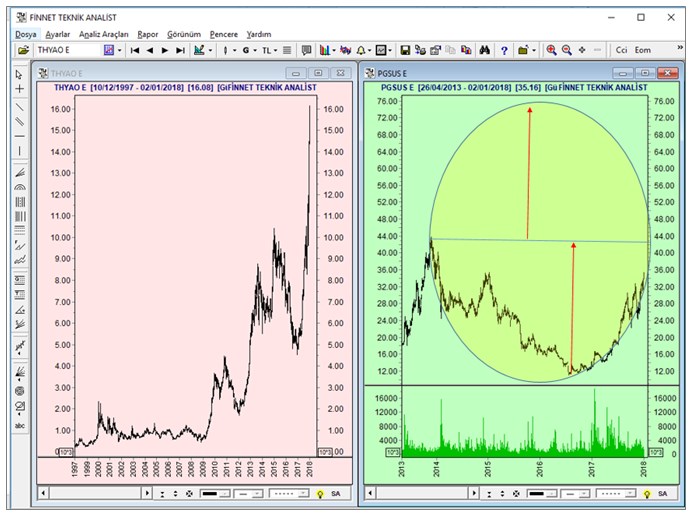

Dikkat çeken iki hisse

THY ve Pegasus

Türk Hava Yolları ve Pegasus’un fiyat seyri

Türk Hava Yolları hem ulaştırma sektörünü hem de BIST 100’ü yukarı taşımaya devam ediyor. Ancak aynı sektörde yer alan Pegasus henüz yükseliş trendinin başında.

Kurum Raporlarında da öne çıkanlar

Deniz Yatırım 2018 Strateji Raporu

Deniz Yatırım 2018 strateji raporunu yayınladı. Raporda şu ayrıntılar dikkat çekiyor:

BİST 100 için iyimseriz

BİST-100 endeksi için 1 yıl vadede hedefimiz 125.400 seviyesinde. Hem bankalar hem de banka dışı şirketler için 2018’de yüzde 8.4 kar artışı öngörüyoruz. 5.4 F/K ve 0.71 Fiyat/Defter Değeri ile işlem gören bankacılık sektörünü, 10.0 F/K ve 6.5 Firma Değeri/Favök oranları ile işlem gören banka dışı şirketlere göre kısmen daha cazip buluyoruz.

• Bankacılık dışı sektörler arasında data kaynaklı büyüme (2017 ölçeğinde olmasa da) sağlıklı kalmaya devam edeceği için Telekom sektörünü, devletin stratejik olarak gördüğü Savunma Sanayi sektörünü ve genel olarak ihracat odaklı sektör ve şirketleri daha fazla beğeniyoruz.

• Dayanıklı tüketim sektöründe faaliyet gösteren şirketler yurt içinde (2017 yılındaki vergi teşvikleriyle ortaya çıkan) yüksek bazdan dolayı 2018’i daha yavaş geçirebilir ama aynı şirketlerin özellikle büyümesi hız kazanan Avrupa’ya olan ihracatlarının güçlü olmasını bekliyoruz. Bu sektörlerde zayıf TL’nin de katkısıyla özellikle ihracatta TL bazında ciddi büyümeler görmeye devam edebiliriz.

• Havacılık sektöründe 2017 yılında yakalanan talep toparlanmasının, turizmdeki ivmelenme ile beraber 2018 yılında da devam etmesini bekliyoruz. Sektör oyuncularında yolcu trafiğindeki artış ve zayıf TL’nin de etkisiyle operasyonel karlılıkta TL bazında güçlü büyüme öngörüyoruz.

• Petrol ve enerji sektöründe dolar bazlı iş modeli olan şirketlerin TL gelir ve operasyonel karlarının artmaya devam etmesini öngörüyoruz.

• Özellikle konut amaçlı inşaat sektöründe bir yavaşlama bekliyoruz. Gerek yüksek konut kredisi faizlerinin etkisi gerekse de artan inşaat maliyetlerine bağlı olarak yüksek seyreden konut fiyatlarının satınalma gücünü olumsuz etkilediği fikrindeyiz.

• Çimento sektörüne ham madde tarafındaki fiyat artışları ve inşaat sektöründeki yavaşlamanın fiyatlar üzerinde yaratacağı baskı nedeniyle temkinli durmayı tercih ediyoruz.

• Otomotiv sektöründe yurt içi pazarda zayıf TL ve artan vergiler nedeniyle özellikle binek oto tarafında baskı olabileceğini öngörüyoruz. Diğer taraftan ihracat ağırlıklı satış yapan şirketler 2018 yılında da defansif özellikleriyle ön plana çıkacaktır.

TEB Yatırım’ın Çelik sektörü raporu

Kuvvetli karlılığın devamını bekliyoruz

Çin çelik kapasitesinin azalması Türk çelik üreticilerine olumlu etki yapması bekleniyor. Çin’de uygulanan çevre politikaları nedeniyle çelik üretim kapasitelerinin azalması yüksek fırınla üretim yapan Türk üreticilerin karlılığını olumlu etkilemektedir. Bu çeyrekte, demir cevheri fiyatları %10 düşerken kömür fiyatları yatay seyrediyor. Ürün fiyatları ise yassı ürünlerde çeyreksel bazda yatay kalırken, uzun ürünlerde %1 oranında artış gösterdi. Türk çelik üreticilerinin hisse fiyatlarının bu olumlu görünümü tam olarak fiyatlamadığını düşünüyoruz.

Erdemir: 11,57 TL hedef fiyatımızla AL tavsiyemizi sürdürüyoruz

Artan ürün fiyatlarını hesaba katarak şirket için 2018 yılı VAFÖK ve net kar tahminlerimizi sırasıyla %34 ve %42 artırıyoruz. Ürün-hammadde arasındaki marjın genişlemesiyle ton başına VAFÖK rakamlarımızı ise 2018 için %27 ve 2019 için %10 yükselttik. Bunun sonucunda hedef fiyatımızı %19 arttırarak 11,57 TL seviyesine çektik. Çarpan bazında bakıldığında, EREGL 2018 yılı 5.4x VAFÖK çarpanı ve 8.3x F/K çarpanı benzer şirketlere göre sırasıyla %13 ve %18 iskontolu işlem görmektedir. 2018 yılında ödenecek temettünün veriminin %11 seviyesinde olmasını bekliyoruz ki; temettü verim rakamı yurtdışı benzerlerinde sadece %1,8 seviyesindedir. Her ne kadar son karar alınmadıysa da, şirketin verimliliğine ve satış hacminine olumlu katkı yapacak üretim kapasitesini arttırma hamlesi yapabileceğini düşünüyoruz.

Kardemir: 3,21 TL hedef fiyatla tavsiyemizi ‘TUT’dan ‘AL’a yükseltiyoruz

Hacim büyümesi ve katma değerli ürünlerin etkisiyle artan nakit yaratma kapasitesi ve karlılık artışı sebebiyle tavsiyemizi TUT’tan AL’a yükseltiyoruz. Yüksek ürün fiyatları ve düşük vergi oranı sebebiyle 2018 yılı için VAFÖK ve net kar tahminlerimizi sırasıyla %16 ve %118 arttırıyoruz. Ton başına VAFÖK rakamlarımızı ise 2018 için %2 ve 2019 için %1 arttırdık. Bunun sonucunda KRDMD hedef fiyatımızı %15 arttırarak 3,21TL seviyesine ve tavsiyemizi ise ‘TUT’dan ‘AL’a yükseltiyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

blackcontact10 Ocak 2018 07:08

Boğa piyasası anlatıyorsunuz ancak olan boğa tuzağı 148,000 endeks hayal . Atilla davasının big bang olduğunu gerçekte sizde dahil fiyatlanmadığını görüyorum

-

Ysd07 Ocak 2018 18:28

Bankaların hissenedi bist30 fonları 2017 de %50 kâr getirdi borsanın dususlerinde fondan çıkıp yükseldiği zamanlarda girişte bu kâr %75i buldu risksiz temiz kazanç tavsiyemdir

-

mzd06 Ocak 2018 16:57

dolardaki kısa vadeli desteğin 3.70-3.72 arası olduğu kanaatindeyim hi ho hoyt

-

Sirin Ozan05 Ocak 2018 08:59

Kardemir 3.39 fiyatlara gelşi. 3.21 al tavsiyesinde bulunuyorsunuz. Bu ne demek. (M)

-

Mahallenin Delisi04 Ocak 2018 19:16

Bu analizi yaparken ne kullandıysanız aynısından isterimm...

-

ali04 Ocak 2018 09:14

Maksimum 125 bini görür nisanda

-

TUTMAYIN ABBASI03 Ocak 2018 18:47

YOK YAVV.BORSADA SATIŞ BASKISI DEVAM EDECEK...YAKINDA SATIŞ BASKISI ARTARAK DEVAM EDECEK

-

GÜLHAN03 Ocak 2018 14:42

allah aşkına bu hlkgyo akibeti nedir.

-

REİS03 Ocak 2018 13:30

EMLAK KONUT 2018 DE COŞMALI. KANAL İSTANBUL ARSALARININ DEĞERİNE DEĞER KATACAK.

-

D demirkan 03 Ocak 2018 19:11

ENDEX 18000 PUAN YUKARI GELDİ EMGYO YORGUN DOMUZ GİBİ BİR KADEME KALKMIYOR.KİM BASKILIYOR BİLMEM.KANAL İSTANBUL DEYİL.PANAMA KANALINI VERSEN GENE TINLAMAZ. KARİYERİNİ YİTİRDİ ARTIK MGYO ONDAN İYİ. PİSLİK.

- 22 Nisan 2024, Pazartesi Devamını Oku

-

15 Nisan 2024, Pazartesi

Ralli mi bu! Yoksa sadece bir haftalık bir çıkış mı?

Devamını Oku -

01 Nisan 2024, Pazartesi

Seçimlerin ardından piyasalar ve BIST100'de yeni dönem

Devamını Oku -

11 Mart 2024, Pazartesi

Fitch başlangıç, kredi not artışlarının devamı gelir

Devamını Oku - 02 Mart 2024, Cumartesi Devamını Oku

-

26 Şubat 2024, Pazartesi

Altın yatırımında parlayan hafta

Devamını Oku -

17 Şubat 2024, Cumartesi

Yatırımcının gözü kulağı borsada

Devamını Oku -

09 Şubat 2024, Cuma

Merkez Bankası başkan değişimi sonrası piyasalar

Devamını Oku -

01 Şubat 2024, Perşembe

Yeniden halka arzlara odaklanma dönemi

Devamını Oku -

23 Ocak 2024, Salı

Merkez Bankası’nın magazin boyutundan parapolitikasına odaklanma dönemi

Devamını Oku