1 Günün önemli şirket haberleri 24/04/2024

1 Günün önemli şirket haberleri 24/04/2024 2 Borsa İstanbul bir hisseyi brüt takasa aldı

2 Borsa İstanbul bir hisseyi brüt takasa aldı 3 Agrotech, elektrikli otomobil devinin hisselerini satın...

3 Agrotech, elektrikli otomobil devinin hisselerini satın... 4 BİST'in düşük sermayeli yüksek kârlı şirketleri

4 BİST'in düşük sermayeli yüksek kârlı şirketleri 5 Fitch Ratings'ten Türkiye değerlendirmesi

5 Fitch Ratings'ten Türkiye değerlendirmesiE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

TL neden negatif ayrışıyor?

27 Mart 2018 - 14:57 borsagundem.com

Alan Yatırım, dolar ve eurodaki yükselişi analiz etti

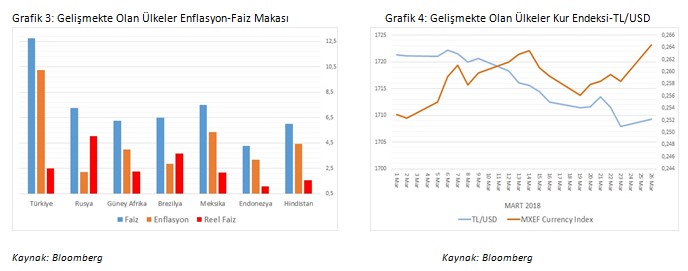

Türk lirasında görülen değer kayıpları son dönemde bir miktar daha ön plana çıkarken, döviz kurlarında görülen yeni zirveler sonrası, TL’nin emsallerine nazaran bir miktar geri planda kaldığı bir tabloyu beraberinde getiriyor. Özellikle yurtiçinde bozulma gösteren lokal verilerin etkisiyle zayıflayan TL, global kaynaklı haber akışının etkisinde de baskı altında kalıyor. Özellikle son 1 ayda sepet kurda görülen %5’lik değer kaybı sonrası 4.33 zirvesinin de aşılması, yaşanan değer kaybını daha da belirgin hale getiriyor.

Cari açıktaki bozulma kırılmayı başlattı…

Ocak ayında 7.1 milyar dolarlık açık veren Türkiye’nin yıllık cari açığı 51.6 milyar dolara tırmandı. Özellikle son dönemde ihracat tarafında zayıflayan TL’nin etkisiyle birlikte canlanma belirgin bir hale gelmiş olsa da, ara mal ithalatında da görülen artışın negatif yansımaları daha fazla ön plana çıktı. Bu noktada cari açığın gayrisafi yurtiçi hasılaya oranı psikolojik seviye olan %5’in de üzerine çıktı ve finansmanın nasıl sağlandığı da önemli bir detay haline geldi. Detaylara baktığımızda ise “sıcak para” olarak adlandırılan portföy yatırımlarının Ocak 2017’e göre %47 artış gösterdiğini görüyoruz. Doğrudan yatırımlar da 2018 yılında 8 milyar dolar ile 2015 yılından itibaren zayıf kalmaya devam etti. Altın hariç çekirdek cari açığında, özellikle 2017 sonunda 31.3’ten 37.1 milyar dolara yükselmesi geleceğe dair çok da iyi bir tablo ortaya koyamadı. Bu noktada ilerleyen dönemlerde altın ithalatında görülecek azalma ile bir miktar cari açığı sınırlayacak bir tablo oluşabilecek olsa da, finansmanda özellikle portföy yatırımlarının önemli yer tutması, risklerin arttığı ortamda kırılganlığın ön plana çıkmasına neden olduğunu gösteriyor.

Enflasyon rakamlarında iyileşme sınırlı kalabilir…

2017 yılında özellikle kurlarda görülen artış, petrol fiyatlarında görülen yükseliş, gıda fiyatlarındaki güçlü seyir, iç talebin canlılığı ve mali politikaların destekleyici etkisi enflasyonda yüksek faize rağmen istenilen geri çekilmenin yaşanamamasına neden olmuştu. 2018 yılının başına baktığımızda ise, yüksek baz etkisine rağmen halen enflasyonda çift hanede görüntünün devam ettiğini görüyoruz. Özellikle reel faiz farkını emsallerine göre daraltan bu gelişme, para girişlerinin üzerinde de sınırlayıcı etki yaratıyor. Aynı zaman ÜFE’nin de yüksek seyri ve TÜFE’ye gelecekte olası negatif yansımaları, petrol fiyatlarındaki kısa vadede görülen yüksek seyir ve halen yüksek seyreden iç talebin negatif yansımaları enflasyonda tek hane ihtimalini zayıflatıyor. Bir de üstüne gelen son dönemdeki “kur şoku” zayıflayan tabloya bir risk unsuru olarak eklenmeye devam ediyor. Aynı zamanda çekirdek enflasyonda görülen sınırlı geri çekilmenin manşet veriyi geriye çekecek düzeyde olmadığını da net bir şekilde söyleyebiliriz

Borçlanma maliyetleri artıyor…

Son dönemde Libor faizindeki artış, bizim gibi dış finansmana olan ihtiyacı yüksek olan ülkeler için artı bir risk primi olarak yansıyor. Özel sektör borçluluk oranında görülen yüksek seyir ve artan para bulma maliyetlerinin global faiz ortamında görülen etkiyle bütünleşmesi, Çin ve Türkiye gibi ülkeler üzerinde baskı oluşturan unsurların başında yer alıyor. Bu noktada bundan sonrasında global faiz hadlerinin FED, sonrasında ECB ve devamında BOJ ile birlikte artacak olması ilerleyen dönemlerde bir risk unsuru daha yaratıyor.

Yurtdışı hava bozuldu ve kırılganlıklar ön plana çıktı…

Normal koşullar altında da defalarca vurgulanan yukarıda bahsettiğimiz bu negatif gelişmeler, yurtdışındaki ılımlı EM rallisi ile birlikte bizim de pozitif seyre ayak uydurmamıza neden oluyordu. Ancak “ticaret savaşları” adı altında Trump’ın aldığı kararlar, yurtdışı havanın da bozulmasına neden olurken, bu sene özellikle gelişmekte olan ülke endekslerine can veren “ global büyüme artacak” hikayesinin de tersine döneceği beklentisi fiyatlanmaya başladı. Piyasalarda artan tansiyonun etkisiyle birlikte de güvenli liman dolar, risk varlıklara karşı (EM’ler) değer kazandı. Bu noktada riskleri görece daha ön planda olan Türk Lirasının da diğer EM para birimlerine göre daha fazla negatif ayrıştığı bir tablo karşımıza çıktı.

Uzun vadede emtia fiyatları baskı altında kalabilir…

Özellikle Trump’ın korumacı politikalarının global büyüme üzerinde baskı yaratacağına dair algı oluşursa, emtia fiyatlarına oldukça duyarlı olan Rand, Real gibi para birimleri baskı altında kalabilir. Bu noktada ucuz kalan TL yeniden bir ralli yakalayabilir. Diğer yandan FED’in üç faiz artırımı taahhüdü geçerliliğini korursa bu da özellikle EM para birimleri için gündemde olan dezavantajın bir nevi stabilizasyona uğramasına zemin hazırlayacaktır. Bu noktada geride kalan para birimleri veya TL varlıkların gündeme gelmesi söz konusu olabilir. Uzun vadede baz etkisi kaynaklı etkiyle enflasyonda görülebilecek bir geri çekilme MB’nin görece sıkı para politikası ışığında reel faiz farkını TL lehine çevirebilir. Bu da bir nebze TL’nin ön plana çıkmasını gündeme getirecektir. Bunun yanında özellikle ilerleyen vadede altın ithalatında görülecek daralma cari açık göstergelerindeki bozulmayı bir nebze sınırlandırabilir. Bu nedenle dış ticaret rakamlarında seyrin önemli olabileceğini söyleyebiliriz. Aynı zamanda Trump’ın mevcut şartlar ışığında AB’yi ek gümrük vergisinden muaf tutması söz konusu. Bu durum özellikle AB’ye ihracat yapan Türkiye’nin büyümesinde görülecek bozulmayı sınırlı tutabilir ve büyüme konusunda daha öncesinde üzerinde ısrarla vurgu yapılan “süper teşvikler” ile birlikte kısa vadede olmasa da, uzun vadede ekonomiyi destekleyici hamlelerin gelmesi, TL adına oluşan negatif konjonktürün değişmesine zemin hazırlayacak gelişmeler arasında yer alacaktır. Aynı zamanda dolar endeksinin zayıf seyri ve özellikle EURUSD paritesindeki güçlü seyrin devamı Türkiye ekonomisini destekleyebilecek en önemli unsurlardan bir olmaya devam edeceğe benziyor.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

-

Koç29 Mart 2018 09:20

Zula meselesi yukarı seyir güç kaybetmeye başladı gibi geliyor bana (al-sat tavsiyesi değildir)

-

fafa27 Mart 2018 19:10

Yaygaracı,doları çok olan ekonomistler,düşüncesizler,muhalifler bilerek veya bilmeyerek Türkiye'yi kötülüyorlar;yabancılar da bunların ağızlarına bakıyorlar.

-

dsd27 Mart 2018 18:07

Masal anlatmayı bırakın...Kralın çıplak olduğuğunu herkes görüyor amma velakin dili ile kimse söyleyemiyor.....KRAL ÇIPLAK....Bak ben bile söyleyemedim ya laaa...Neyse anlayan anlamıştır zaten...Hala anlayamayanla da uğraşmaya gerek yok...

-

ONUR27 Mart 2018 15:46

dolar euronun yükselmesi hükümetin işine geliyor ondan. cari açık başka türlü kapanmaz. olan küçük yatırımcıya oldu 3,30 lardan bozdurdular ellerinde birikimleri kalmadı.

-

kadir şahin05 Nisan 2018 12:04

Parayı dolara yatıracağına ülke ekonomisine (GAYRİMENKUL altın v.b. ) yatırsaydın böyle olmazdı en azından makro ekonomiye katkın olur üretimi desteklerdin.Küçük esnafa bişey olmazdı.Devletine ve milletine güvenmeyip başkalarından (dolar=abd ) medet umar ona güvenirsen , bir gün gelir oda seni arkandan vurur.DARBEYLE-İHTİLALLE-TERÖRLE her 10 yılda bir paranı pul eder geri çekilir, sende ona köle olur onun parasıyla ona çalışırsın oda güçlenir, sen güçlendikçe o yükünü ağırlaştırıp seni yavaşlatır.VE AYNI ŞEYİ TEKRAR YAPAR...

-

demirkan 27 Mart 2018 16:19

hepsini bozmasaydın.

İLGİLİ HABERLER

-

Yeni sıkıntı LNG fiyatları mı olacak?

Yeni sıkıntı LNG fiyatları mı olacak?

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Tedirginlik azaldı, rota tersine döndü

Tedirginlik azaldı, rota tersine döndü

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Piyasalarda korku ve tedirginlik

Piyasalarda korku ve tedirginlik

-

Borsada satıcılı başlangıç bekleniyor

Borsada satıcılı başlangıç bekleniyor

-

Risk iştahı düşük olan piyasalar biraz...

Risk iştahı düşük olan piyasalar biraz...

-

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Daha güçlü bir dolar enflasyonla mücadeleyi...

Daha güçlü bir dolar enflasyonla mücadeleyi...

-

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

-

Altın zamanı

Altın zamanı

-

Piyasalarda gerginlik

Piyasalarda gerginlik

-

Borsada hafif satıcılı başlangıç bekleniyor

Borsada hafif satıcılı başlangıç bekleniyor

-

Faiz indirimine ilişkin beklentiler...

Faiz indirimine ilişkin beklentiler...