1 Günün önemli şirket haberleri 19/04/2024

1 Günün önemli şirket haberleri 19/04/2024 2 SPK'dan biri halka açık, toplam iki şirkete para cezası

2 SPK'dan biri halka açık, toplam iki şirkete para cezası 3 İsrail İHA'ları İran'ı vurdu!

3 İsrail İHA'ları İran'ı vurdu! 4 SPK'dan 8 kişiye 4,4 milyon TL ceza

4 SPK'dan 8 kişiye 4,4 milyon TL ceza 5 Koç Holding temettü kararını açıkladı

5 Koç Holding temettü kararını açıkladıE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Çimento hisselerinde seçici olma zamanı

26 Nisan 2016 - 07:16 borsagundem.com

İş Yatırım, çimento sektöründeki hisseleri için tavsiye raporu yayınladı. İşte raporda sektör için öne çıkan değerlendirmeler.

Altyapı projeleri ve büyüyen konut pazarı Türkiye’de çimento talebini arttırmaya devam edecek.

Türkiye 2015 yıl sonundaki verilere göre %81 kapasite kullanım oranı ile 76 milyon ton klinker kapasitesi ve %57 kapasite kullanım oranı ile 126 milyon ton çimento kapasitesi ile dünyanın en büyük çimento üreticisi konumundadır. Yurtiçi çimento tüketiminde 2015 yılındaki %0.8 artış sonrası 2016 yılında %2 büyüme öngörüyoruz. 2005 ile 2015 yılları arasında GSMH’daki %2.7 birleşik büyüme oranının üzerinde %4.7 birleşik büyüme oranıyla artan konut stoğu ve altyapı projeleri ile büyüyen Türkiye’deki kişi başına çimento tüketimi 2015 yılında 815 kg’a ulaştı. Türkiye’de kişi başına çimento tüketiminin %2.3 birleşik yıllık büyüme oranı ile artarak 2024’de 1,000kg ile en tepe seviyesine ulaşacağını tahmin ediyoruz. Ancak, kişi başına çimento tüketiminde Türkiye’de 2024’de en tepe noktasına ulaştıktan sonra gelişmiş pazarlarda daha önceden de tecrübe edildiği üzere 2025 ve 2026 yıllarında peş peşe %10 düşüş yaşanacağını tahmin ediyoruz.

Bölgesel kapasite fazlalığı 2016 yılında yurtiçi fiyat trendlerini etkileyecek.

2015 yılında devreye giren 5 milyon tonluk yeni kapasite arttırımları nedeniyle ortaya çıkan kapasite fazlılığı neticesinde 2016 yılında Akdeniz bölgesinde yurtiçi çimento fiyatlarında yüksek tek haneli düşüş öngörüyoruz. Diğer taraftan maliyetli kara yolu taşımacılığının Akdeniz’deki fazla kapasitenin diğer bölgelere yayılmasını nispeten önleyeceği tahminiyle Marmara ve Karadeniz bölgelerinde enflasyon artışının altında yurtiçi çimento fiyat artışı öngörüyoruz.

2016 yılında yurtiçi çimento fiyatlarındaki trend karlılığın en önemli belirleyicisi olacak.

2015 yılında Türkiye çimento sanayi düşen enerji maliyetleri sayesinde yüksek karlılık elde etmeyi başardı. 2014 yılındaki ortalama ton başına 100 dolar petrokok fiyatı 2015 yılında ortalama 75 dolara geriledi. 2016 yılında ise ortalama petrokok fiyatının 50 dolara gerilemesi öngörülüyor. 2016 yılında petrokok fiyatlarındaki keskin düşüş ile çimento talebinde %2’lik hacim büyümesinin, elektrik fiyatındaki %6.8’lik artış ile asgari ücretteki %30’luk artışın üretim maliyetleri üzerindeki olumsuz etkisini bertaraf edeceğini tahmin ediyor ve sektörün faaliyet marjlarını olumlu etkileyeceğini düşünüyoruz.

Çimento hisseleri en yüksek temettü dağıtan hisseler olarak öne çıkıyor.

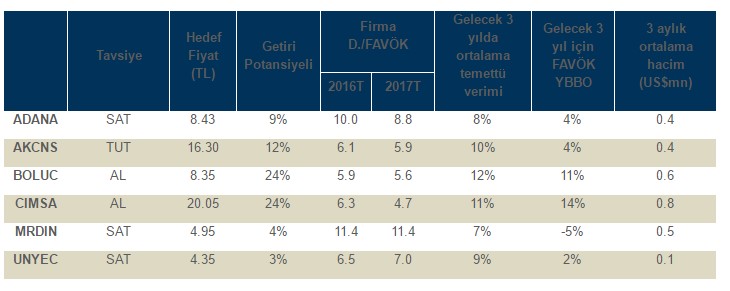

%20 ile %37 arasında değişen yüksek FAVÖK marjı sayesinde yaratılan güçlü nakit neticesinde çimento hisseleri Borsa İstanbul’da en yüksek temettü dağıtan hisseler olarak öne çıkmaktadır. Çimento takip listemizde 2016 yılı için %95 olan ortalama nakit temettü dağıtım oranı yine ortalamada %9.4 temettü verimine işaret etmektedir. Önümüzdeki üç yıl içinde takibimizdeki çimento hisselerinin yine cömert temettü dağıtımına devam etmesini bekliyor ve ortalamada %9.9 temettü verimi elde edileceğini tahmin ediyoruz.

BOLUC ve CIMSA en beğendiğimiz çimento hisseleri olarak öne çıkıyor.

BOLUC (Hedef fiyat: TL8.35TL; getiri potansiyeli: %24) ve CIMSA (Hedef fiyat :TL20.05; getiri potansiyeli: %24), yüksek getiri potansiyeli, hem yurtiçi hem yurtdışı benzerlerine kıyasla düşük Firma Değeri/FAVÖK çarpanları, yeni kapasite artışları neticesinde güçlü FAVÖK büyümeleri, öngörülen karlılık artışları ile yüksek temettü verimleri nedeniyle en beğendiğimiz çimento hisseleri olarak öne çıkıyor. İki hisse arasından CIMSA’nın, çeşitlendirilmiş ürün portföyü (beyaz ve gri çimento) ve Mersin fabrikasındaki kendi limanı sayesinde yüksek ihracat kapasitesi açısından orta vadede daha iyi bir görünüme sahip olduğunu düşünüyoruz. Buna ek olarak, CIMSA’nın Afyon’daki yeni fabrikasında artan kapasitesinin 2017’de şirketin FAVÖK rakamını %34 yukarı çekeceğini öngörüyoruz. Diğer taraftan takip listemizde yer alan UNYEC ve MRDIN sırasıyla %3 ve %4 getiri potansiyelleri ile hedef fiyatlarımıza yakın işlem görmekteler. Ünye Çimento’nun yurtiçi pazarda diğerine kıyasla daha çok rekabet ile karşılacağını öngörürken, devam eden politik kriz nedeniyle şirketin Rusya’ya olan ihracatının baskı altında kalmaya devam edeceğini düşünüyoruz. Mardin Çimento’nun ise bölgedeki güvenlik sorunları ve İran’nın artan rekabet gücü nedeniyle ihracatında sorunlar yaşamaya devam edeceğini tahmin ediyoruz. En son olarak ise, AKCNS için uzun vadede sınırlı hacim büyümesi ve değerleme kıstasları nedeniyle TUT tavsiyemizi koruyoruz.

Esra Suner - İş Yatırım

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

raymond27 Nisan 2016 01:55

rapor yayınlanan hisselere dikkat edin borsa tarihinin zirvesinde işlem görenler. reklamı yapılan raporu yayınlanan hisselerden uzak durun. boluc ciment 2*3 tl fiyatlardayken neden bugnki gibi bir rapor yayınlamamışlar. varsa satın alın diyorlarsa eğer. tersini yap kazan..

-

afyonlu26 Nisan 2016 23:42

YBTAS i takip edin üzerinde 1 lota 1120 lot bedelsizi var.

-

FY26 Nisan 2016 20:03

Zaman harcayıp yaptığınız bu raporu eksiksiz yapsaydınız ya. Hani nerede AFYON,GÖLTAŞ,ASLAN,NUH,BURSA çimento fabrikaları.

-

kahin26 Nisan 2016 09:17

Nuh çimento ellerinizden öper

İLGİLİ HABERLER

-

Bayram tatili öncesi satış dalgasına dikkat

Bayram tatili öncesi satış dalgasına dikkat

-

İlk yarının kâr ve satış şampiyonları

İlk yarının kâr ve satış şampiyonları

-

Avrupa borsalarının artıda açılmaları...

Avrupa borsalarının artıda açılmaları...

-

Avrupa borsalarının karışık bir seyir...

Avrupa borsalarının karışık bir seyir...

-

ABD verisi öncesi BİST nasıl açılacak

ABD verisi öncesi BİST nasıl açılacak

-

Ucuzlayan borsada yeni yatırım fırsatları

Ucuzlayan borsada yeni yatırım fırsatları

-

Avrupa borsalarının yükselişle açılmaları...

Avrupa borsalarının yükselişle açılmaları...

-

Borsa Suriye ve Yellen öncesi temkinli

Borsa Suriye ve Yellen öncesi temkinli

-

Suriye harekatı borsayı etkiler mi

Suriye harekatı borsayı etkiler mi

-

Merkez'in faiz kararı borsayı nasıl etkiler

Merkez'in faiz kararı borsayı nasıl etkiler

-

Piyasaların gözü Yellen'a çevrildi

Piyasaların gözü Yellen'a çevrildi

-

Gelişmekte olan piyasa varlıklarına talep en...

Gelişmekte olan piyasa varlıklarına talep en...

-

Avrupa borsalarının hafif artıda açılmaları...

Avrupa borsalarının hafif artıda açılmaları...

-

Sonbahar gelmeden pozisyonunuzu alın

Sonbahar gelmeden pozisyonunuzu alın

-

Şirket haberleri ve tavsiyeleri 22.08.2016

Şirket haberleri ve tavsiyeleri 22.08.2016