1 İşte büyüyen 42 borsa şirketi!

1 İşte büyüyen 42 borsa şirketi! 2 Rönesans Gayrimenkul Yıldız Pazar'da işlem görecek

2 Rönesans Gayrimenkul Yıldız Pazar'da işlem görecek 3 Yatırımcıların yaptığı 10 ölümcül hata

3 Yatırımcıların yaptığı 10 ölümcül hata 4 İvanov gözaltına alındı

4 İvanov gözaltına alındı 5 Motorine indirim!

5 Motorine indirim!E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

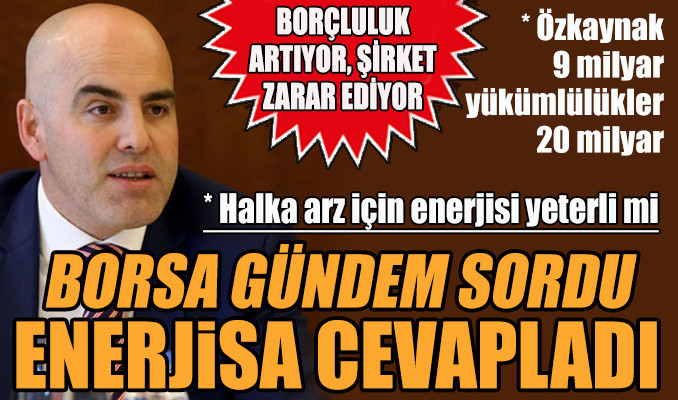

Borsagundem.com sordu, Enerjisa cevapladı

19 Ocak 2018 - 06:43 borsagundem.com

Enerji sektörünün önemli oyuncularından halka arza hazırlanan Enerjisa’nın bilançolarına ışık tuttuk. Merak edilen soruları şirket yetkililerine yönelttik…

BORSAGUNDEM.COM

Türkiye’nin önemli şirketlerinden biri olan Enerjisa, son dönemde sık sık halka arz konusunu gündeme getiriyor. Enerjisa CEO’su Kıvanç Zaimler, geçtiğimiz günlerde yaptığı açıklamada, “Halka arza kurumsal olarak hazırız ama hissedarlarımızın kararı” dedi. Zaimler ayrıca, güçlü bilanço yapısı ile şirketin kendi başına büyümeyi finanse edebileceğini dile getirdi. Zaimler, piyasalar elverdikçe tahvil ihraçları ve olası başka ihraçlarla ilgilendirdiklerini belirtti.

İŞTE 6 AYLIK BİLANÇO VERİLERİ

CEO Kıvanç Zaimler’in açıklamalarından sonra halka arz hazırlığı içerisinde olan Enerjisa’nın 6 aylık bilanço verilerini inceledik.

Şirketin 2016 yılı 6 aylık bilanço verilerine göre, kısa vadeli yükümlülüklerin 7 milyar, uzun vadeli yükümlülüklerin ise 12.4 milyar olduğu görülüyor. 9 milyar özkaynağı olan şirketin yaklaşık 20 milyar yükümlülüğü bulunmakta!

ŞİRKETİN BORÇLULUK ORANI HER GEÇEN YIL ARTIYOR

Geçmiş yıl zararları bulunan şirketin 6 aylık zararı 234 milyon lira. Ödenmiş sermayesi 9 milyar 590 milyon lira olan şirketin toplam özkaynakları 9 milyar 380 milyon lira. Şirketin borç/özkaynak oranı 2.07’ye yükselmiş durumda.

CEO’nun açıklamalarını bilanço kalemleriyle yorumlayarak borsagundem.com’da yayınlanmak üzere hazırladığımız soruları EnerjiSA’ya yönelttik.

İşte cevaplar…

ENERJİSA NİÇİN ZARAR AÇIKLADI?

- Enerjisa 6 aylık bilançosunda her ne kadar 1 milyar lira faaliyet karı elde etse de dönem sonunda 234 milyon lira zarar açıklamıştı. Bunun nedeni yüksek borçluluk mudur?

- Enerjisa şirketleri, Türkiye’nin büyüyen ve gelişen elektrik sektöründe üretim, dağıtım, ticaret, toptan ve perakende satış alanlarında faaliyet göstermektedir.

Enerjisa bağlı ortaklıklarının faaliyetleri, Hacı Ömer Sabancı Holding A.Ş. (SAHOL) ve E.ON SE (EON) bünyesinde yer alan DD TURKEY HOLDINGS S.A.R.L. (EON)’nin doğrudan ve eşit oranda hisse sahibi oldukları şirket çatısı altında yürütülmüştür.

Enerjisa şirket yönetimleri ve hissedarları, farklı dinamiklere sahip olan elektrik dağıtım ve perakende satış şirketlerinin bir çatı şirketi (Enerjisa Enerji A.Ş.) altında; enerji üretim, enerji toptan satış ve doğalgaz toptan satış şirketlerinin ise farklı bir çatı şirketi (Enerjisa Üretim Santralleri A.Ş.) altında toplanmasına karar vermişlerdir. Bu yeni stratejik yapılanmayla güçlü ve yüksek potansiyelli iki şirket yaratılması amaçlanmış ve hedeflenen yapıya Eylül 2017 tarihi ile geçilmiştir

2017 yılı haziran ayı itibariyle konsolide hazırlanmış ve yeni yapılanma öncesi durumu yansıtan mali tablolar üzerinden finansal performans değerlendirmesi yapmak yanıltıcı olabilecektir.

Enerjisa Enerji A.Ş. ile ilgili bilgi vermek gerekirse; müşterilerine her zaman daha iyi hizmet vermeyi amaç edinmiş olan şirketimiz, hizmet kalitesini arttırmak için gereken tüm yatırımları yapmak için özenle çalışmaktadır. Mevcut yapıda dağıtım faaliyeti, tamamen düzenlemelerle belirlenen bir alanda faaliyet göstermektedir. Dağıtım şebekesinin iyileştirilmesi, genişletilmesi ve diğer tüm gerekli yatırımlarının hayata geçirilmesi ile ilgili kullanılan kredilerin yarattığı finansman giderleri nedeniyle şirketimiz 2014 yılını zararla kapatmış, ancak sağlıklı seviyelerdeki borçluluk oranı ve yatırımlarımızdan elde edilen getiriler sayesinde şirketimiz 2015 yılından itibaren hem operasyonel karını hem de net kar rakamlarını yüksek seviyelere getirmiştir. Halihazırda şirketin borçluluk seviyesi, uluslararası emsallerinin altındadır.

NEDEN TAHVİL İHRACI MODELİ TERCİH EDİLMEKTE?

-Kısa vadeli 7 milyar uzun vadeli 12.4 milyar borcu bulunun şirket yeni tahvil ihracından bahsetmektedir. Yüksek borçluluk oranı nedeniyle bankalardan yeni kredi almak zorlaştığı için mi tahvil ihracı modeli tercih edilmektedir?

- Şirketimizin banka kredisi almakta zorlanması nedeniyle tahvil ihraç etmesi söz konusu değildir. Enerjisa, Türkiye elektrik sektöründe faaliyet gösteren şirketler arasındaki en yüksek kredi derecelendirme notuna sahiptir (Fitch Ratings, AA).

Şirketimiz finansal yapısının sağlamlığı; şirketimiz ve yönetimimizin gerçekleştirmiş olduğu başarılar, güçlü organizasyon yapımız, düzenlemelere tabi faaliyetlerimiz, enerji piyasasındaki reformlar, öngörülebilir operasyonel nakit akışı ve güçlü ortaklık yapısı ile taçlanmaktadır.

Tahvil ihracı sermaye piyasaları mevzuatına uygun borçlanma araçlarından birisidir. Tahvil ihraçlarının yapılması da banka kredilerinin temini gibi son derece kontrollü, sıkı ve kesin düzenlemelere bağlıdır. Kredi alma ya da tahvil ihraç etme konusu bir optimizasyon konusudur. Bununla beraber, tahvil ihraçlarında şirketimizin gösterdiği başarı dikkat çekmektedir; şirketimiz tarafından 1 Ağustos 2017 tarihinde gerçekleştirilen 5 yıl vadeli, 335 milyon Türk Lirası tutarlı ve TÜFE’ye endeksli tahvil ihracı Türkiye özel sektör tahvil piyasasında gerçekleşen en uzun vadeli tahvil ihracıdır. Tahvil ihracına olan talep de finansal yapımızın sağlamlığının ayrı bir göstergesidir.

BÜYÜME HANGİ KAYNAKLARLA FİNANSE EDİLECEK?

-CEO Kıvanç Zaimler’in, “Güçlü bilanço yapımız var, kendi başımıza büyümeyi finanse edebilecek durumdayız” açıklamasını detaylandırabilir misiniz? Bilançonun hangi kalemi güçlü, büyümeyi hangi kaynaklarla finanse etmeyi planlıyorsunuz? Şirket kendi başına büyümeyi finanse edebiliyorsa neden milyarlık tahvil ihraçları yapılıyor?

-Yaklaşık 17 milyar TL’lik bir bilanço büyüklüğü bulunan Enerjisa’nın en önemli varlıkları, 2042 yılına kadar sürecek olan Hizmet İmtiyaz Sözleşmeleri ve bunlara dayalı olarak yaratılmış olan düzenlemeye tabi varlık tabanıdır (düzenlemeye tabi varlık tabanı, şirketin şebeke yatırımları sayesinde oluşturduğu ve üzerinden reel makul getiri oranı +enflasyon ile faiz geliri elde ettiği finansal varlığı ifade etmektedir). Şirketimizin borçluluk oranları uluslararası emsallerinin altında bir seviyede bulunmakta, önümüzdeki dönemde de artan kredi hacmimize karşın büyüyen yatırımlarımız ve bilançomuzla söz konusu borçluluk oranlarının emsallerimizin altında kalmaya devam etmesi beklenmektedir. Bunun yanı sıra, şirketin operasyonel karlılığı da ciddi miktarda kaynak yaratmakta olup, 2014 ve 2016 yılları arasında yıllık bileşik büyüme oranı %58 olarak gerçekleşen operasyonel karlılığımızın şirketin finansmanında ve büyümesindeki temel kaynaklardan biri olması beklenmektedir.

YATIRIMCILAR NASIL İKNA OLACAK?

-Teknosa gibi bir halka arz tecrübesi yaşayan şirketin sermaye piyasalarına adım atarken hangi özelliklerini ön plana çıkartmayı planlıyorsunuz? Yatırımcıları bu hisseyi almaya nasıl ikna edeceksiniz?

-Enerijsa halihazırda %90 üzerinde mevzuat tarafından düzenlenmiş ve getiri garantisi bulunan bir sektörde, 2042 yılına kadar uzayan bir hizmet imtiyaz sözleşmesi ile faaliyetlerini sürdürmektedir. Avrupa standartlarında elektrik altyapısı ve hizmet kalitesine ulaşmak için ciddi miktarlarda şebeke yatırımları yapılması gerekmekte olup, halihazırda söz konusu yatırımları yapan ve yapacak olduğu yeni yatırımları finanse edecek güce sahip olan Enerjisa, büyütmeye devam ettiği varlık tabanı üzerinden yurtdışı emsallerinin oldukça üzerinde reel getiri elde etmektedir.

Enerjisa, büyüme potansiyelinin yüksek olduğu, şeffaf ve destekleyici mevzuat yapısının yer aldığı, sektörde güçlü ortaklık yapısı ve kurumsal yönetimi ile lider olarak konumlanmaktadır.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

bir yorum19 Ocak 2018 21:00

Sabancı hisselerini hiç biri çok kazandırmıyor maalesef.Ama bazıları hariç çok zararda ettirmiyor.Benim gözlemlerim böyle.Riski sevenler için pek alınabilecek hisseler değil.

-

Asım US19 Ocak 2018 18:34

Teknosa gibi halka arz fiyaskosu varken ve halka arz fiyatına bile henüz gelememişken bu holdingin arzı güven vermiyor !!! Out...!

-

teknosazade19 Ocak 2018 17:53

Tenekede zarar ettik,,bir daha asla sabancı hisselerini almam.

-

OSMAN YILDIZ19 Ocak 2018 08:48

Zara ettiği belli ve zararlarını telafi etmek için tüketicilere ekstra ödemeler yazıyor. Bana 294 +110 tüketim bedeli yazdılar. İtiraz edince saatim bozukmuş. Önceki elektrik tüketimleri mi baz alarak bana tahmini fiyat çıkardılar. Önceden nüfus kalabalıktı. Çocuklar evlendi nüfus azaldı. Yani bize gelip sormadan saati değiştirdiler ki değişip değişmediğini de bilmiyoruz. Anlayan birini getirip sordum saat değişmemiş dedi. Buna itiraz etme hakkımızda yokmuş. Yani zararlarını gidermek için her türlü soygunu yapıyorlar. Bunların hissesini alanlara acırım.

İLGİLİ HABERLER

-

Tesla'nın net karında keskin düşüş

Tesla'nın net karında keskin düşüş

-

Apple, Çin'de gerilemeye devam ediyor

Apple, Çin'de gerilemeye devam ediyor

-

Rönesans Gayrimenkul Yıldız Pazar'da işlem...

Rönesans Gayrimenkul Yıldız Pazar'da işlem...

-

İşte büyüyen 42 borsa şirketi!

İşte büyüyen 42 borsa şirketi!

-

Tesla’nın son yılların en düşük kâr marjı...

Tesla’nın son yılların en düşük kâr marjı...

-

BİST'ten haftanın ilk işlem gününde 2 hisseye...

BİST'ten haftanın ilk işlem gününde 2 hisseye...

-

Şişecam 700 milyon dolarlık tahvilleri geri...

Şişecam 700 milyon dolarlık tahvilleri geri...

-

Tureks Turunç Madencilik kapasitesini yüzde 20...

Tureks Turunç Madencilik kapasitesini yüzde 20...

-

BİM, Kanada'ya mı açılıyor?

BİM, Kanada'ya mı açılıyor?

-

Rönesans Gayrimenkul'un halka arz büyüklüğü...

Rönesans Gayrimenkul'un halka arz büyüklüğü...

-

Dört şirketten geri alım

Dört şirketten geri alım

-

Bugün Beyaz Filo ve Gelecek Varlık Yönetim’in...

Bugün Beyaz Filo ve Gelecek Varlık Yönetim’in...

-

Türk Telekom stratejik girişimleri için kredi...

Türk Telekom stratejik girişimleri için kredi...

-

Günün önemli şirket haberleri 22/04/2024

Günün önemli şirket haberleri 22/04/2024

-

Borsada 10 hisse üzerindeki tedbir kalktı

Borsada 10 hisse üzerindeki tedbir kalktı