1 BİST bir hisseye kredili işlem yasağı getirdi

1 BİST bir hisseye kredili işlem yasağı getirdi 2 SPK 7 kişiye geçici işlem yasağı getirdi

2 SPK 7 kişiye geçici işlem yasağı getirdi 3 Cumhurbaşkanı Yardımcısı Cevdet Yılmaz: Emeklilerle ilgili...

3 Cumhurbaşkanı Yardımcısı Cevdet Yılmaz: Emeklilerle ilgili... 4 IMF: Türkiye'nin reform programını destekliyoruz

4 IMF: Türkiye'nin reform programını destekliyoruz 5 Fundstrat: Borsada düşüşleri satın almayın

5 Fundstrat: Borsada düşüşleri satın almayınE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Altay Tankı serüveninin baş aktörleri

12 Nisan 2017 - 16:52 borsagundem.com

Dev milli proje Altay Tankı için aranan motor bulundu, başkentler, bakanlıklar, şirketler hareketlendi, hisseler pirim yaptı. A1 Capital tüm süreci inceledi, müthiş bir rapor hazırladı.

BORSAGUNDEM.COM

Türkiye’nin milli projesi, Türkiye’nin kara savunmasındaki en önemli adımı Altay Tankı, büyük bir hayalin de projesi. Geri sayım başladı.

Bilindiği gibi Avusturya’dan alınacak teknoloji desteği politik engele takılınca TÜMOSAN bir yıllık çalışmanın sonuna geldi, sözleşme karşılıklı feshedildi. Yeni bir ihale durumunda görev almak için beklemeye geçti.

Tam ‘Ne olacak?’ derken, geçtiğimiz ayın son günlerinde gündeme düşen “Motor için Ukrayna ile anlaşma yapıldı” haberi yüreklere su serpti. ‘Evet.. tamam.. nihayet..” sesleri yükseldi.

Göreve hazırız

Flaş gelişmeye Altay’ın ana yüklenicisi konumundaki Otokar da kayıtsız kalamazdı, zaten kalmadı. Türkiye'nin en büyük özel sermayeli savunma sanayi şirketi Otokar’ın Yönetim Kurulu Başkanı Koç’dan beklenen mesaj geldi: Altay Tankı'nda, görevlendirildiğimiz takdirde tüm yükümlülükleri en yüksek hassasiyet ve istekle yerine getirmeye hazır olarak bekliyoruz.

Tankın seri üretimi konusundaki iddia bir kez daha ortaya konuyordu

Aselsan’a gelince; yeni nesil tankların en iyisi olacak denen Altay’ın önemli aktörlerinden olan Şirketin yüklendiği görev önemli. Savunma Sanayii Müsteşarlığı ile 54 milyon euroluk sözleşme imzalayan Aselsan, Altay Tankı’na yaklaşacak roketleri ve füzeleri tespit ederek havada imha edecek Aktif Koruma Sistemi’ni geliştirmekten sorumlu.

Altay yürüyecek, hisseler koşacak

İşte dev bir proje, işte halka açık 3 şirket. Altay Tankı’nın seyri Ankara’nın, Milli Savunma’nın ‘gurur’, NATO’nun, ‘komşu’ların ‘kritik’ gündemi ama Türk kamuoyunun, yatırımcı dünyasının da gözbebeği. Seri üretimin başlaması şirketlerin geleceğe yönelik en önemli beklentilerinden biri…

Borsacı bakışıyla; Altay yürüyecek, hisseler koşacak…

İşte tam da bu hassas noktada A1 Capital devreye girmiş. Araştırma Ekibi Altay Tankı serüveninin baş aktörlerini masaya yatırmış, harika bir iş çıkarmış…

Altay şirketleri analiz masasında

Proje oluşum hikayesi adım adım dökülmüşy. Borsanın ‘3 silahşörü’ detaylarıyla incelenmiş, serüvenleri nokta nokta yazılmış. Firmalara yönelik sözleşmeler, teçhizatlar, teslimatlar; borsaya yönelik hisse hareketleri, bilançolar, temettüler, performanslar analiz masasına yatırılmış. Siyasi- ekonomik son dakika gelişmeleri de atlanmamış.

Sonuç mu? ‘Özel rapor’ tam bir bomba!

A1 Capital imzasıyla…

ALTAY TANKI SERÜVENİNİN BAŞ AKTÖRLERİ

ALTAY TANKI SERÜVENİNDE YAŞANANLAR

GELİŞTİRME AŞAMASI

Birim maliyeti: 5-5.5 milyon USD

Proje ortakları:

1. Aselsan: Lazer uyarı sistemi, atış kontrol sistemi, Akkor aktif savunma sistemi

2. Hyundai Rotem: Teknolojik destek

3. MKEK: Top

4. roketsan: Zırh

5. Ana yüklenici Otokar

PROJENİN OLUŞUM HİKÂYESİ

• Projelendirme ve prototip maliyeti, Ali Koç tarafından 1 milyar dolar olarak belirtildi.

• Projenin başlangıcında, seri üretime geçiş tarihi 2015 olarak hesaplandı ancak yaşanan aksaklıklar nedeniyle seri üretim ihalesinin 2017 yılında gerçekleşmesi beklense de, ilk üretim ise 2020 yılında yapılmaya başlanacak.

• Tankın güç grubu sistemlerinin Alman Mtu şirketinden alınması planlanıyordu ancak güç grupları aynı firmadan alınan t-155 obüslerin satışında yaşanılan sıkıntılar yüzünden Savunma Bakanlığı motorların başka bir yerden temin edilmesini istedi.

• Motor temini konusunda Tümosan yetkilendirildi.

• Tümosan Avusturyalı AVL şirketi ile teknoloji desteği konusunda bir ön anlaşma yaptı ancak Avusturya hükümetinin gereken onayı vermemesi sonucu AVL şirketinin verdiği 500.000 euro teminat Tümosana kaldı.

• Tümosan, AVL’nin taahhütlerini yerine getirmemesini neden göstererek AVL ile olan sözleşmesini feshetti.

• Ardından 24 Şubat’ta Tümosan, Savunma Sanayi Müsteşarlığıyla yapmış olduğu güç grubu üretimine dair ön anlaşmayı karşılıklı olarak feshettiğini duyurdu.

YA SONRA?

• KAP’a bildirilen bu açıklama sonrası Tümosan hisselerinde ciddi bir düşüş yaşandı.

• Aselsan ile Otokar arasında 35 milyon euroluk silah sistemleri anlaşması yapıldı.

• Seri üretim için prototipi de yapan Otokar, son teklifini yakın zamanda verdi ve Savunma Sanayi Müsteşarlığı’nın stratejik planında 35 adet tank üretiminin planlandığı yer aldı.

• Savunma Sanayi Müsteşarlığı’nın 2017-2021 stratejik planında 35 tankın 15 tanesinin 2020 yılında, 20 tanesinin de 2021 yılında üretileceği belirtildi.

• Gerek üretimin 2020’ye sarkması gerekse Koç grubunun bu süre zarfında 250 adet tank üretebileceklerini daha önceden belirtmiş olması dolayısıyla beklentinin karşılanmaması Otokar hisselerinde satış baskısına sebep oldu.

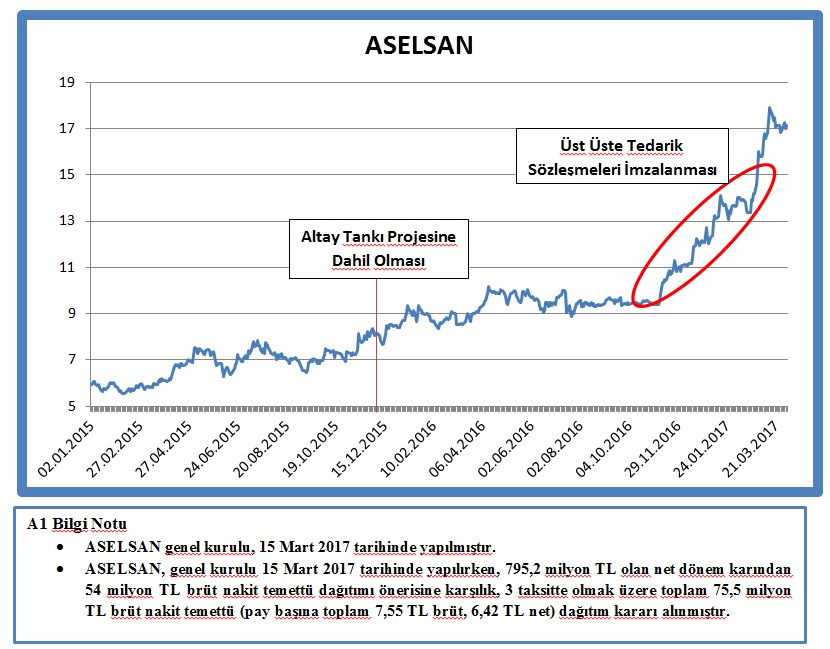

ASELSAN’IN PROJEYE DAHİL OLMA SERÜVENİ…

• 2015 yılının Kasım ayının son günü ASELSAN ile Savunma Sanayi Müsteşarlığı arasında Aktif Koruma Sistemi (AKKOR) geliştirilmesi adına sözleşme imzalandı.

• Bu sözleşmeye göre, 360 derecelik tam bir koruma kalkanı yapılacak. Tank, üzerine gelen füzeyi hızla algılayacak ve imha edebilecek.

• 2015 Kasım ayı başında 1 lot hisse fiyatı 6,97 TL iken, 2016 yılbaşında 8,52 TL’ye yükselmiştir.

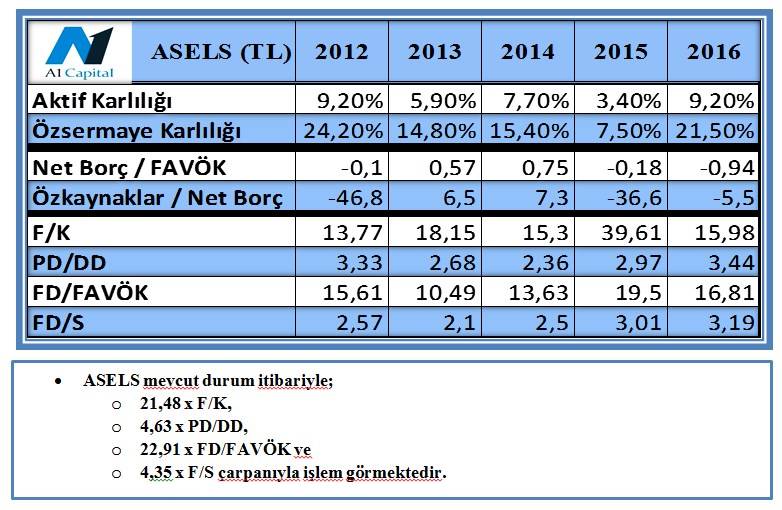

• Başta savunma sanayi alanında olmak üzere yurtiçi imkan ve kabiliyetlerle milli projelerin gerçekleştirilmesi hedefi doğrultusunda Aselsan başta Savunma Sanayi Müsteşarlığı olmak üzere imzalamış olduğu sözleşmelerle backlogtaki iş hacmini artırmaya devam etmiş, genellikle döviz cinsinden sözleşme imzalayan şirketin döviz kurlarındaki yükseliş ile birlikte gerek ciro gerekse de karlılığındaki artış beklentisi doğrultusunda 2016 yılını 12,10 TL seviyesinde tamamlayan şirketin 2017 yılından itibaren yeni sözleşmelerle taçlanan performansı sonrasında Şirket payları 18,17 TL ile zirve seviyelerine ulaşmış, mevcut durum itibariyle 17,00 seviyesinin üzerinde işlem görmektedir.

GELELİM ASELSAN’IN 2016 YILI BİLANÇO PERFORMANSINA…

• Aselsan 2016 yılında satışlarını %35,5 artışla 3,8 milyar TL’ye yükseltti.

• Brüt karlılığı ise, %47,4 artışla 923 milyon TL’ye yükselmiştir.

• Brüt kar marjı 2015 yılında %22,5 olup, 2016 yılında %24,5’e yükselmiştir.

• Satışlardaki %35,5 artışa karşılık faaliyet giderlerindeki artışın %5,3 ile sınırlı kalması doğrultusunda şirketin esas faaliyet karı %86,4 artışla 605,9 milyon TL’ye yükselmiştir.

• FAVÖK’ü de %67,1 artışla 716,1 milyon TL’ye yükselmiştir.

• FAVÖK marjı 2015 yılında %15,4 olup, 2016 yılında 3,6 puan iyileşme ile %19,0’a yükselmiştir.

• Şirketin net karı 2015 yılında 212,9 milyon TL olup, şirketin faaliyet performansındaki başarı doğrultusunda %273,5 artışla 795,2 milyon TL’ye yükselmiştir.

• Net nakit pozisyonu 2015 yılı itibariyle 77,7 milyon TL olan şirketin nakdi, 2016 yılında 674,5 milyon TL’ye yükselmiştir.

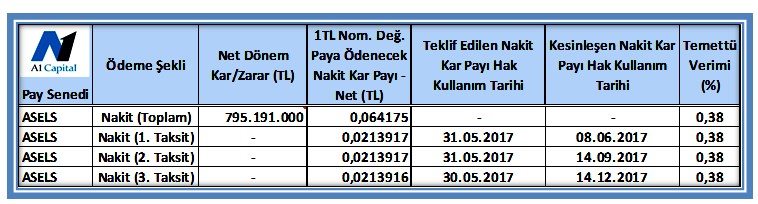

ASELSAN’IN TEMETTÜ ÖDEME TARİHLERİ…

ASELSAN SADECE ALTAY TANKI PROJESİNDE Mİ? HAYIR…

ASELSAN’IN 2016 YILINDA YAPTIĞI SÖZLEŞMELER VE 2017 YILINDA YAPILACAK TESLİMATLAR…

• Yurt dışından gelen 12.889.744 ABD doları değerinde haberleşme teçhizatı siparişi kapsamında, teçhizatlar 2016 – 2017 yıllarında,

• MSB ile yapılan 68.999.994 TL bedelli sözleşme kapsamında, teslimatlar 2016-2019 yılları arasında,

• Yurt dışından gelen 60.000.000 ABD doları değerinde haberleşme teçhizatı siparişi kapsamında, teçhizatlar 2016 – 2018 yıllarında,

• Yurt dışından gelen 49.181.592 ABD doları değerinde haberleşme teçhizatı siparişi kapsamında, teslimatlar 2016 – 2018 yıllarında,

• SSM ile yapılan biri 285.251.924 TL ve diğeri 210.523.548 ABD doları değerinde radar sistemi siparişleri kapsamında, teslimatlar 2017 – 2023 yıllarında,

• Yurt dışından gelen 24.330.000 ABD doları değerinde Elektro-Optik Sistemler satış sözleşmesi kapsamında, teslimatlar 2016 – 2017 yıllarında,

• Otokar ile yapılan 35.640.000 Euro tutarında SARP Uzaktan Komutalı Silah Sistemi tedariki sözleşmesi kapsamında, teslimatlar 2017 ilk çeyreğinde,

• Yurt dışından gelen 15.100.000 ABD doları değerinde Elektro-Optik satış sözleşmesi kapsamında, teslimatlar 2016 – 2017 yıllarında,

• FNSS Savunma Sistemleri A.Ş. ile yapılan 34.000.200 Euro değerinde Komuta Kontrol ve Haberleşme Sistemleri tedarik sözleşmesi kapsamında, teslimatlar 2017-2020 yıllarında,

• ROKETSAN ile yapılan 24.500.000 ABD doları değerinde Komuta Kontrol ve Haberleşme Sistemi tedariki sözleşmesi kapsamında, teslimatlar 2017 – 2021 yıllarında,

• Savunma Tek. Müh. ve Tic. A.Ş. ile yapılan 33.862.140 ABD doları tutarında İHA Projesi kapsamında, teslimatlar 2017 yılında,

• SSM ile yapılan 25.806.300 ABD doları tutarındaki ASELPOD Hedefleme Podu sözleşmesi kapsamında, teslimatlar 2017-2018 yıllarında,

• BMC Otomotiv Sanayi ve Ticaret A.Ş. ile 37.000.000 Euro tutarında SARP-DUAL Uzaktan Komutalı Silah Sistemi tedariki için yapılan sözleşme gereğince gerçekleşecektir.

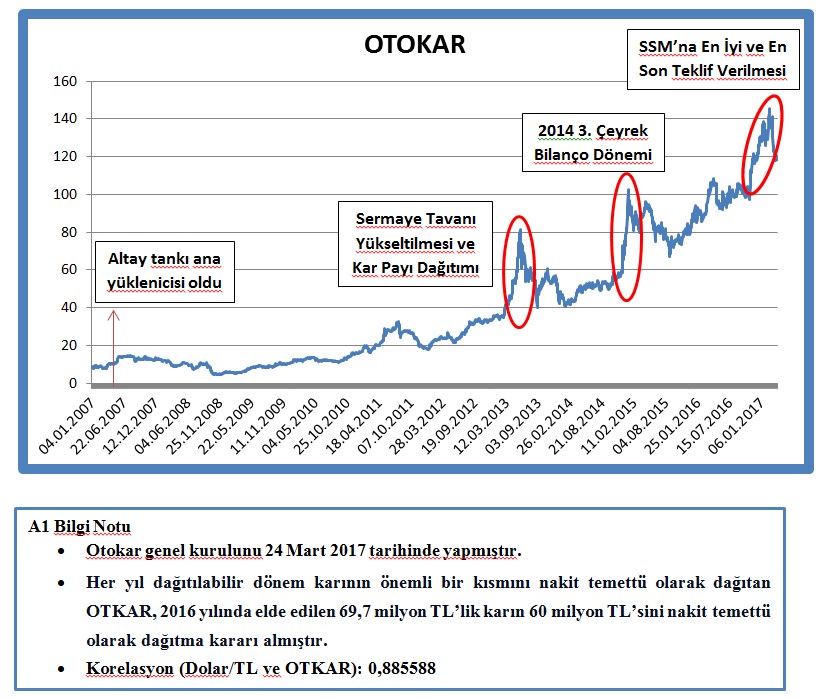

ANA ÜSTLENİCİ OTOKAR’IN SERÜVENİNE GELİNCE…

• Otokar, 30 Mart 2007’de yapılan toplantı sonucunda tank projesinin ana yüklenicisi olmuştu.

• Ancak hissede ilk dikkat çekici hareketlenme 2013 yılı başında başlamış ve Mayıs ayı sonuna kadar sürmüştür.

• 29 Ağustos 2016’da Altay Projesi 2. Dönem Seri Üretim Projesi için en iyi ve en son teklif Savunma Sanayi Müsteşarlığı’na verilmiştir.

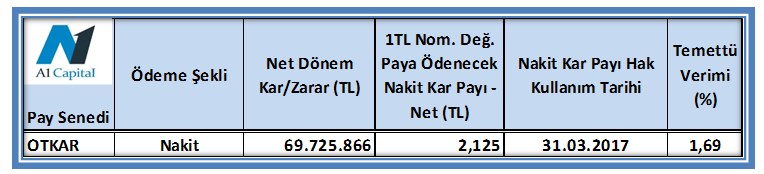

OTOKAR’IN 2016 YILI KAR PAYI DAĞITIMI…

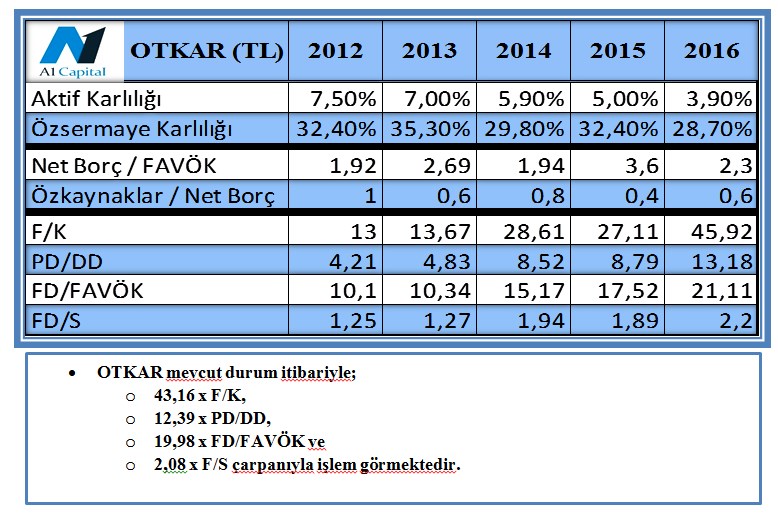

OTOKAR 2016 YILI BİLANÇO PERFORMANSINA BAKACAK OLURSAK…

• Otokar, 2016 yılında satışlarını %14,0 artışla 1,6 milyar TL’ye yükseltti.

• Brüt karlılığı ise %10,5 artışla 409,8 milyon TL’ye yükselmiştir.

• Brüt kar marjı 2015 yılında %25,9 olup, 2016 yılında satışların maliyetindeki %15,2’lik artış doğrultusunda %25,1’e gerilemiştir.

• Satışlardaki %14,0 artışa karşılık faaliyet giderlerindeki artışın %9,2 olması doğrultusunda şirketin esas faaliyet karı %13,6 artışla 121 milyon TL’ye yükselmiştir.

• FAVÖK’ü de %10,0 artışla 170,2 milyon TL’ye yükselmiştir.

• FAVÖK marjı 2015 yılında %10,8 olup, 2016 yılında sınırlı düşüşle %10,4’e gerilemiştir.

• Şirketin 2015 yılında 79,5 milyon TL olan net karı ise %12,3 düşüşle 69,7 milyon TL’ye gerilemiştir.

• Şirket net borcu 2015 yılında 556,5 milyon TL olup, 2016 yılında %29,7 azaltarak 391,5 milyon TL’ye düşürmüştür.

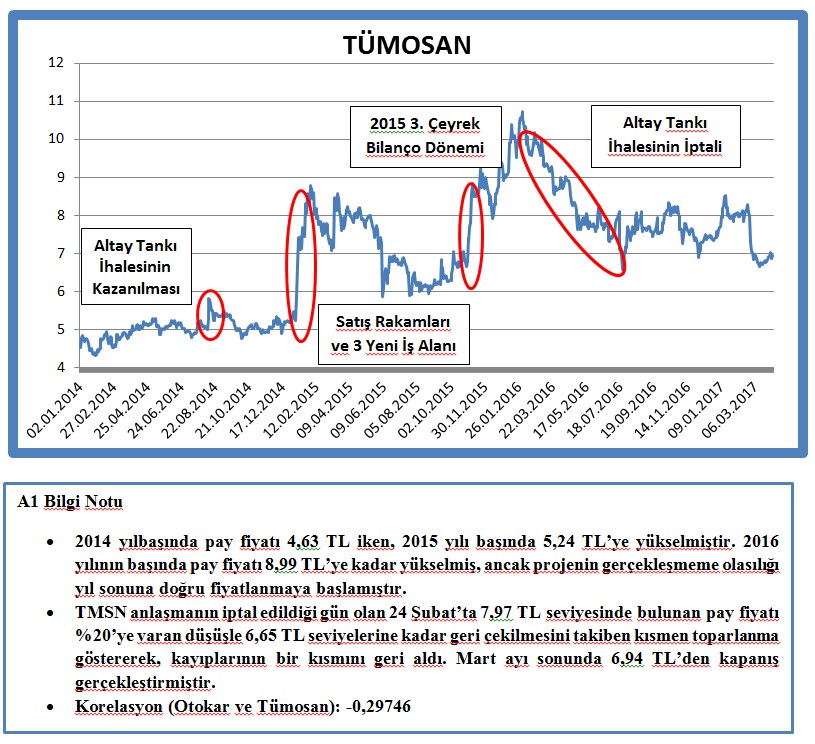

TÜMOSAN’IN PROJEYE DAHİL OLMASI

• Tümosan, Altay Ana Muharebe Güç Grubu ihalesini 2014 yılında kazanmış ve Altay tankının motor ve transmisyon üreticisi olmuştur.

• 24 Şubat 2017’de ise, Altay tankı motoru için imzalanan anlaşma, Avusturya’nın askeri teçhizat ihracatını yasaklaması sonrasında üretimin imkansız hale gelmesi sonrasında iptal edildi.

• Projenin iptal edilmesi sonrasında, Tümosan 24 Şubat 2017 tarihinde yaptığı açıklamasında, projenin yeni şartları dikkate alınarak yeniden ihale edilmesi durumunda en güçlü aday olacağını açıkladı.

• Bu gelişmeler sonrasında Tümosan pay fiyatı sert bir şekilde düşüş gösterdi, ancak yeniden ihale edilmesi durumunda aday olacağı açıkladı.

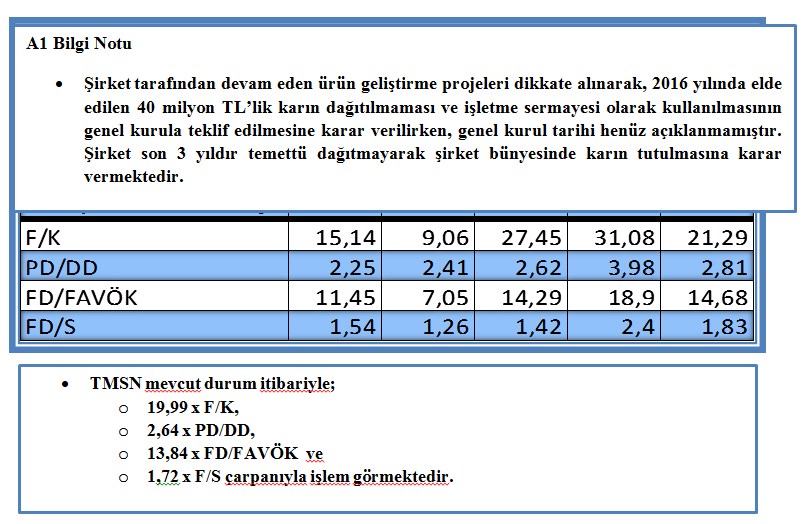

PEKİ TÜMOSAN’A DAİR DİĞER DETAYLAR NELER?

• FAVÖK 2016 son çeyreğinde %44 daraldı ve 9 milyon TL seviyelerinde oldu.

• Net kar 2016 son çeyreğinde yıllık %36 ve çeyreklik %56 daraldı ve 4,1 milyon TL oldu.

• Altay tankı projesinin feshedilmesi sonrası hisseler %20’ye yakın değer kaybetti.

• Tümosan, genel kurulunu 30 Kasım 2016 tarihinde yapmıştır.

TÜMOSAN’IN GEÇMİŞ YIL PERFORMANSI…

• Tümosan, 2016 yılında satışlarını %11,3 artışla 500 milyon TL’ye yükseltti.

• Brüt karlılığı ise %22,4 artışla 123,3 milyon TL’ye yükselmiştir.

• Brüt kar marjı 2015 yılında %22,4 olup, 2016 yılında %24,6’ya yükselmiştir.

• Satışlardaki %11,3’lük artışa karşılık faaliyet giderlerindeki artışın %32,9 olması doğrultusunda şirketin esas faaliyet karındaki artış sınırlanarak %7,6 olarak gerçekleşmiş ve 45,1 milyon TL’ye yükselmiştir.

• FAVÖK’ü ise 2016 yılında %9,2 artışla 62,2 milyon TL’ye yükselmiştir.

• FAVÖK marjı 2015 yılında %12,7 olup, 2016 yılında sınırlı düşüşle %12,4’e gerilemiştir.

• Şirketin 2015 yılında 33,6 milyon TL olan net karı ise %19,2 artışla 40,0 milyon TL’ye yükselmiştir.

• Şirketin 2015 yılında 32,5 milyon TL olan net borcu 2016 yılında %87,8 artışla 61,0 milyon TL’ye yükselirken, kar dağıtımı yapılmamasının ardındaki gerekçeyi de göz önüne sermektedir.

• Şirketin çeyreksel bazda performansına bakıldığında ise yılın son çeyreğinde özellikle faaliyet giderlerindeki artışın şirket kar marjlarını aşağı çektiği görülmektedir.

• Satışlar, 2016 yılının son çeyreğinde 2015 yılının son çeyreğine göre %10 artış göstermesine karşılık, faaliyet giderlerindeki %36,7’lik artış sonucu FAVÖK %44,1 düşüşle 8,7 milyon TL’ye gerilemiştir.

• FAVÖK marjı ise %6,3’te kalmıştır.

• Şirketin net karı da 2015 yılının son çeyreğine göre %36,0 düşüşle 4,1 milyon TL’ye gerilemiştir.

PROJE İLE İLGİLİ HABERLER

• ALTAY TANKI İÇİN YENİ MOTOR UKRAYNA’DAN

Başbakan Binali Yıldırım ile Ukrayna Başbakanı arasında ön protokol imzalandı. Eğer süreç olumlu devam ederse birkaç ay içerisinde Ukrayna’dan tank motoru tedarik edilecek.

Bu anlaşmada ise 6TD3 motorunun torkunun yeni nesil bir tank olan Altay için yetersiz olabileceği ve geliştirilmesi için zaman gerekmesi olası bir sorun olarak karşımıza çıkabilir.

• TÜMOSAN DİZEL MOTOR PROJESİ TAMAMLANDI

Tümosan, dün KAP’a yapmış olduğu açıklamada yeni nesil dizel motor geliştirmesi ve üretilmesi projesini başarı ile tamamladığını ve motorların ilk ateşlemesini yaptığını açıkladı.

Seri üretim için çalışmalarını sürdürmekte olduğunu ve diğer motorların tasarımına Türk mühendislerle devam ettiğini açıklamasına ekledi.

• SON DAKİKA GELİŞMESİ…

İHA’nın 5 Nisan 2017 tarihli haberine göre, Türkiye’deki siyasi ortamı gerekçe gösteren Alman siyasiler Alman silah üreticisi Rheinmetall’in tank üretimindeki ortaklıktan çekilmesini istiyor.

Bunun yanında Rheinmetall, tank üretimi ortaklığından çekilmemesi durumunda, Alman ordusunun silah alımlarında şirkete daha az bütçe ayrılmasıyla tehdit ediliyor.

Yararlanılan Kaynaklar: A1 Capital Arşivi, otokar.com.tr, bloomberght, KAP, borsa gündem, milliyet, İHA

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

İLGİLİ HABERLER

-

Küresel piyasalarda gözler ABD büyüme...

Küresel piyasalarda gözler ABD büyüme...

-

Borsa İstanbul'da bir yılda en çok kazandıran...

Borsa İstanbul'da bir yılda en çok kazandıran...

-

New York borsası karışık seyirle kapandı

New York borsası karışık seyirle kapandı

-

SPK 7 kişiye geçici işlem yasağı getirdi

SPK 7 kişiye geçici işlem yasağı getirdi

-

BIST 100 endeksi haftalık bazda yüzde 1,23 değer...

BIST 100 endeksi haftalık bazda yüzde 1,23 değer...

-

Borsa günü yükselişle tamamladı

Borsa günü yükselişle tamamladı

-

New York borsası karışık seyirle açıldı

New York borsası karışık seyirle açıldı

-

Gelişmekte olan ülke piyasalarında 'Orta Doğu'...

Gelişmekte olan ülke piyasalarında 'Orta Doğu'...

-

Fundstrat: Borsada düşüşleri satın almayın

Fundstrat: Borsada düşüşleri satın almayın

-

Pasif fonlar borsaların sonunu getirebilir mi?

Pasif fonlar borsaların sonunu getirebilir mi?

-

TCMB'nin rezervlerinde artış sürüyor

TCMB'nin rezervlerinde artış sürüyor

-

Yabancı yatırımcıların hisse alımı sürdü

Yabancı yatırımcıların hisse alımı sürdü

-

Faiz indirimleri de piyasaları rahatlatmayabilir

Faiz indirimleri de piyasaları rahatlatmayabilir

-

Faiz beklentisi: Nisan ayında değişim olmayacak

Faiz beklentisi: Nisan ayında değişim olmayacak

-

BofA: ABD hisse senetlerinden çıkış devam etti

BofA: ABD hisse senetlerinden çıkış devam etti