1 BİST bir hisseye kredili işlem yasağı getirdi

1 BİST bir hisseye kredili işlem yasağı getirdi 2 SPK 7 kişiye geçici işlem yasağı getirdi

2 SPK 7 kişiye geçici işlem yasağı getirdi 3 Cumhurbaşkanı Yardımcısı Cevdet Yılmaz: Emeklilerle ilgili...

3 Cumhurbaşkanı Yardımcısı Cevdet Yılmaz: Emeklilerle ilgili... 4 IMF: Türkiye'nin reform programını destekliyoruz

4 IMF: Türkiye'nin reform programını destekliyoruz 5 Borsa İstanbul'da bir yılda en çok kazandıran hisseler

5 Borsa İstanbul'da bir yılda en çok kazandıran hisselerE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

15 Temmuz sonrası ödemeler dengesi nasıl değişti

16 Eylül 2017 - 03:47 borsagundem.com

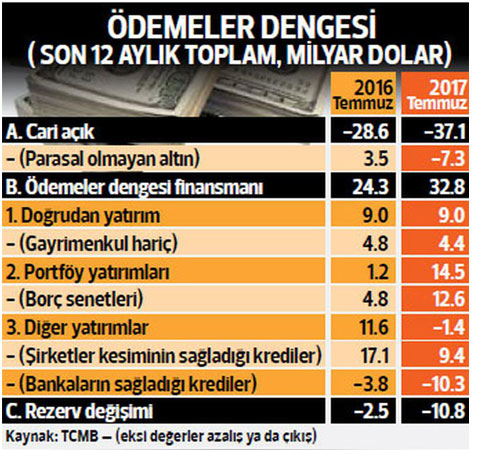

Geçen yıl temmuz ayındaki darbe girişiminin ertesinde geçen bir yılda, Türkiye’nin ödemeler dengesi bilançosu nasıl değişti? Uğur Gürses, Hürriyet'teki yazısında bu sorunun yanıtını veriyor. İşte Gürses'in o yazısı:

Dün açıklanan veriler net bir tablo sunuyor; Türkiye’nin reel kesimdeki şirketleri ve bankaların dış finansmana erişimi azaldı. Hatta net geri ödeyici pozisyona geçtiler.

Birincisi son bir yıldaki o acayip altın hareketi olmasaydı cari açığımız aynı düzeyde seyrediyor olacaktı. Geçen yıl net 3.5 milyar dolarlık altın ihraç ederken, bu yıl net 7.1 milyar dolarlık altın ithal etmişiz. Yani altını Birleşik Arap Emirlikleri’nden ihraç edip yeniden aynı ülkeden ithal eden durum olmasa bu yıl da 37 milyar dolarlık bir cari açık değil, kabaca 30 milyar dolarlık bir cari açık veriyor olacakmışız. Geçen yıl temmuz ayında son 12 aylık cari açığımız 28 milyar dolardı.

İkincisi, doğrudan yatırımlar değişmemiş; kabaca net 9 milyar dolarlık doğrudan yatırım almaya devam etmişiz. Bunun hemen etkilenmesini beklememek gerekir. Bu tür yatırım kararları çok önceden planlanan ve anlaşmalara bağlanan, ama ödeme ve el değiştirmesi ödemeler dengesine cari yıllarda yansıyan yatırımlardır. Ayrıca doğrudan yatırımların yarısının gayrimenkul alımlarından oluşması da değişmemiş.

Ödemeler dengesinde değişen tablo şu; geçen yıl darbe öncesine kadar son 12 aylık toplamda şirketler ve bankalardan oluşan özel kesimin sağladığı krediler hızla düşmüş, hatta nette geri ödeyici duruma geçilmiş. Basit bir örnek; bankalar temmuz 2016’da son 12 aylık toplamda 37.2 milyar dolar kredi sağlayıp, 22.9 milyar dolar geri ödeme yaparken, borç çevirme oranı da yüzde 162 idi. Temmuz 2017’de son 12 aylık tablo şöyle; 33.3 milyar Dolar kredi kullanımına karşılık 36.6 milyar dolar geri ödeme yapılmış. Borç çevirme oranı yüzde 91.2’ye gerilemiş. Bu oran mart 2010’dan sonraki en düşük oran.

Üçüncüsü, şirket ve bankaların kredi kullanımlarının ya da imkanlarının neredeyse sıfırlanmasıyla, hatta terse dönmesiyle; akım olarak terse dönen kabaca 13 milyar dolarlık fonun nasıl telafi edildiği çok açık bicimde “portföy yatırımlarında” görülüyor. 14.4 milyar dolarlık bir portföy yatırımı yani “sıcak para” sağlanmış son 12 ayda. Bunun da tahvil biçimindeki araçlara yapılan 12.2 milyar dolarlık yatırımla olduğu görülüyor. Ağırlıkla da devlet tahvillerine. Peki ne oldu da arttı? Basit; Türkiye’nin notu düştü, risk primi yükseldi. Bir de, TL’nin hızla değer kaybı karşısında, faizlerin artışına dönük baskıların ‘süngüsünün düşmesi’ nedeniyle Merkez Bankası faizleri 3 puana yakın artırabildi. Asıl, küresel iştahın yeniden gelişen ülke tahvillerine dönük olarak artması da bu fon akışını canlandırdı.

Bu tablonun özeti şu; ödemeler dengesi finansmanında kalite hızla bozulmuş oldu. Nasıl? Birincisi, bir ülkenin devlette kurumsal yapısının böyle bir darbe girişimine izin verir bir yapıda olması kreditörleri ürküttü. İkincisi de darbe girişimi sonrasında ilan edilen OHAL uygulamalarının yarattığı kaygılarla.

Bu iki unsur; açık krediden “borç senedine bağlı” bir ödemeler dengesi finansmanına savrulmamıza yol açtı. Bu da, gelen kısa vadeli fonların yapısı ve niteliği itibariyle orta vadede sürdürülebilir değil.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

ETİKETLER :

İLGİLİ HABERLER

-

S&P Global, Yunanistan'ın kredi notu görünümünü...

S&P Global, Yunanistan'ın kredi notu görünümünü...

-

Fed: En büyük risk enflasyon

Fed: En büyük risk enflasyon

-

IMF: Türkiye'nin reform programını...

IMF: Türkiye'nin reform programını...

-

Ücretli çalışan sayısı şubatta arttı

Ücretli çalışan sayısı şubatta arttı

-

Doğrudan yatırımlarda giriş azaldı, çıkış...

Doğrudan yatırımlarda giriş azaldı, çıkış...

-

S&P, İsrail'in kredi notunu düşürdü

S&P, İsrail'in kredi notunu düşürdü

-

Fed yetkilisi faiz indirimi beklemiyor

Fed yetkilisi faiz indirimi beklemiyor

-

ABD'nin doğalgaz ihracatının artması...

ABD'nin doğalgaz ihracatının artması...

-

ABD’de enflasyon neden düşmüyor?

ABD’de enflasyon neden düşmüyor?

-

AB ülkelerine Rusya'dan gelen gaz miktarı arttı

AB ülkelerine Rusya'dan gelen gaz miktarı arttı

-

Euro Bölgesi'nde inşaat üretimi arttı

Euro Bölgesi'nde inşaat üretimi arttı

-

ABD'ye şubatta net sermaye girişi oldu

ABD'ye şubatta net sermaye girişi oldu

-

Şimşek: Türkiye diğer ülkelere kıyasla avantajlı...

Şimşek: Türkiye diğer ülkelere kıyasla avantajlı...

-

Ticaret Bakanı Ömer Bolat'tan OVP açıklaması

Ticaret Bakanı Ömer Bolat'tan OVP açıklaması

-

Fed'in Bej Kitabı, ekonomik faaliyetin "hafif"...

Fed'in Bej Kitabı, ekonomik faaliyetin "hafif"...